節前丙烯市場瘋狂的拉漲歷歷在目,下游利潤大幅縮水,導致聚丙烯價格倒掛,多數廠家停車,至今仍無能力恢復。而部分聯產煉廠則用銷售丙烯的方式來維持整體利潤,逐步市場貨源寬松。隨著前期利好的深度消化,市場新一輪的影響因素再現,貨源增加這一重型利空消息,使得市場逐步開始了理性的回調。

春節期間國內市場多維持高位穩定,節后商家多開始關注裝置開工的變化,近期國內廠家動態如下表:

丙烯:理性回調到來

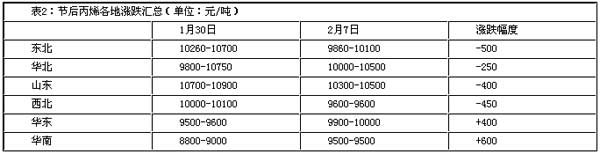

從表1中可以看出,節后東北,山東和西北地區貨源均呈現增加趨勢,盡管近期零星有所減少,但下游開工有限,市場理性的調整成為必然。

一方面國內貨源增加,另一方面進口量也不容忽視。據不完全統計,1月23日至2月8日,華北、山東以及南通地區的到貨量在12500噸,廠家貨源到港緩解一定的成本壓力,國內部分煉廠高價位逐步回調。

節后歸來,國內主流地區價格基本回落400-500元/噸的范圍,華東和華南地區2月初廠家執行新價格,大幅補漲,華東地區安慶月初停銷,鎮海計劃月底檢修,貨源偏少;華南地區裝置基本穩定,惠州煉廠開工中國涂料在線節后基本恢復正常。

節后丙烯各地漲跌匯總

就目前各地市場價格來看,聚丙烯開工仍較為困難,目前山東地區粉料廠家多數仍處于停車狀態,等待丙烯的回落;環氧類隨著節后的漲價以及丙烯的回調,利潤理論值基本回歸至3000元/噸以上,但開工未有明顯的變化,對市場的支持暫有限。

市場近期回落的基調穩定,商家多開始關注調整的幅度。因存在裝置的春季檢修,市場心態仍存在一定的支持預期,外盤市場多高位穩定;國內聚丙烯近期多下滑,今日華中國涂料在線北地區出廠價降至10400-10700元/噸,華東地區出廠價降至10650-11000元/噸,東北地區出廠價降至10350-10400元/噸。WTI油價近期多不給力,下滑為主。綜合考慮,此次丙烯山東市場的調整萬元將再次接受考驗。

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

第六屆中國報業黨建工作座談會(1)

第六屆中國報業黨建工作座談會(1)

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583