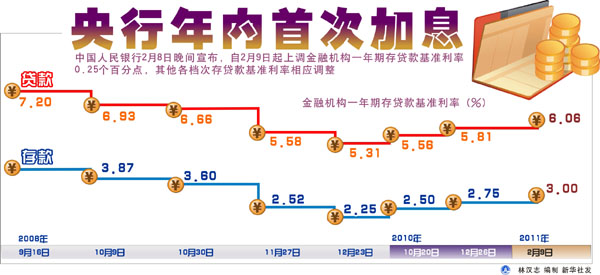

圖表:央行年內首次加息 新華社發

中國人民銀行8日晚間宣布,自2011年2月9日起,上調金融機構人民幣存貸款基準利率,其中金融機構一年期存貸款基準利率分別上調0.25個百分點。

此次加息離上次加息僅隔一個半月,有分析認為,央行高密集度的貨幣政策主要劍指居高不下的通脹預期。同時,加息也是流動性管理之需,對于抑制市場資金需求、打開央票等公開市場操作空間等都具有重要意義。

此外,2011年,防通脹和管理市場流動性將成為貨幣政策焦點。在高通脹預期短期難解、市場流動性過剩壓力趨大這樣的背景下,無論是存款準備金率還是利率,都將繼續長期處于上升通道里,接下去的日子里,央行再出臺任何貨幣政策都不會讓市場太意外。

通脹壓力不斷加大

分析人士認為,央行高密集度的貨幣政策主要劍指居高不下的通脹預期。2010年里,我國CPI上漲幅度呈逐步加快的趨勢,月度同比增幅從2010年初的1.5%一直上漲至11月份的5.1%高位。雖然12月份的CPI同比增幅在一系列的調控政策下得以首次回落至4.6%,但目前社會通脹預期依然居高不下。

目前,市場普遍認為,去年12月份CPI的回落是暫時的,考慮到年初銀行集中放貸、氣候因素、季節性因素以及翹尾因素等,1月份CPI或將再創新高。2011年上半年,我國整體通脹仍有可能再次攀升。

“特別是近期恰逢春節消費高峰,加之南方凍雨以及北方的干旱情況加劇,今年1、2月份的CPI尤其值得擔憂,不排除再創新高的可能。”國泰君安證券公司研究員周文淵認為。

春節期間,包括金屬、谷物等大宗商品價格持續走強,期銅、玉米等商品再創新高,再度強化了市場對我國整體物價形勢的擔憂。分析人士認為,目前大宗商品市場依然沒有看到較為明顯的風險因素,今年大宗商品市場強勢料將持續,從而加大我國物價形勢調控難度。

此外,流動性過剩和輸入性通脹也令我國2011年通脹預期管理形勢不容樂觀。

本輪物價上漲中,市場流動性充當了重要推手。金融危機以來,我國持續兩年的寬松貨幣政策導致我國市場流動性過剩急劇顯現,目前廣義貨幣供應量已經高達72.58萬億元的歷史高位,流動性過剩壓力短期難以緩解。另一方面主要發達國家持續實施量化寬松政策,全球流動性過剩狀況加劇,在我國經濟增長較快和人民幣升值預期增強的情況下,國際熱錢持續流入國內。

而由于美聯儲濫發貨幣導致美元不斷貶值,國際大宗商品價格上漲已經是不可逆轉的大趨勢,作為國際大宗商品的主要進口國之一,我國輸入型通脹的壓力也在不斷增加。

對加強流動性管理具積極意義

在今年年初的央行工作會議上,穩定物價被央行置于今年四大任務之首,管控流動性則被央行作為落實穩健貨幣政策的重要措施。加息對于抑制市場資金需求、打開央票等公開市場操作空間等都具有重要意義,有利于市場流動性的管理。

目前,我國市場流動性管理壓力有增無減。數據顯示,2010年全年我國新增人民幣貸款高達7.95萬億元,截至2010年12月末,我國的廣義貨幣供應量也已達到72.58萬億元的歷史高位。

與此同時,我國未來外部流動性壓力也在不斷加劇。數據顯示,去年12月份我國新增外匯占款達4033億元,全年新增外匯占款達到29000多億元,增長十分迅猛。分析人士認為,在主要發達經濟體持續量化寬松政策的背景下,全球市場流動性過剩將更趨明顯,只要我國經濟繼續保持良好增長態勢、人民幣升值預期繼續存在,外匯占款高增的態勢還將在今年繼續延續,這將進一步加劇流動性調控壓力。

但從目前來看,央行在有效管理市場流動性的貨幣政策上已經有些捉襟見肘。

自去年11月10日至1月14日短短兩個月左右時間里,央行已經四次上調存款準備金率,但依然難以有效抑制銀行的房貸沖動。有消息稱,截至1月24日,我國金融機構新增貸款已經達到1.2萬億元,直逼去年同期貸款增量。

同時,公開市場操作工具功能衰減。自去年6月以來,央票一二級市場收益率開始出現倒掛,機構在一級市場認購央票的熱情逐步下降。自去年11月央票發行量從月初的510億元直落至月尾的10億元后,央票發行一直維持地量,其回籠流動性的功能已基本喪失。央行于1月17日當周罕見地在常規的公開市場停止了任何操作。

分析人士認為,雖然2011年以來1年期和3個月期央票利率實現連續3周上行,但仍大大低于二級市場收益率50和60個基點以上,一二級市場利率倒掛嚴重是央行停止公開市場操作的主要原因。

此外,進一步加息有利于緩解居民儲蓄負利率情況,對于將市場資金回收至銀行系統,減緩市場流動性壓力也具有積極意義。

目前我國居民儲蓄負利率現象依然存在。此前央行的一份儲戶問卷調查指出,當前居民選擇投資的比例大于儲蓄比例。分析人士認為,正是負利率狀況導致了居民更傾向于投資而不是儲蓄。因此,加息對于吸引居民儲蓄從而減緩市場投資資金過剩具有積極意義。

防通脹將成貨幣政策焦點

分析人士認為,2011年里,防通脹和管理市場流動性將成為貨幣政策焦點。在高通脹預期短期難解、市場流動性過剩壓力趨大的背景下,無論是存款準備金率還是利率,都將繼續處于上調期內,接下去的日子里,央行再推出任何貨幣政策都不會令市場太意外。

“2011年可能不需要對經濟增長有多少擔憂,主要焦點應放在反通脹上。”社科院財政與貿易經濟研究所所長高培勇表示。

自2010年10月19日時隔三年首次加息以來,央行密集出臺了各種緊縮性貨幣政策,密集度如此之高在央行貨幣調控歷史上十分罕見。從2010年10月19日至今短短三個半月左右的時間里,央行已經三次加息、四次上調存款準備金率。央行1月14日宣布上調金融機構存款準備金率0.5個百分點后,我國大型金融機構存款準備金率已經高達19%的歷史高位,普通中小金融機構的存款準備金率也已經高達15.5%。

但這并不排除央行繼續提高存款準備金率的可能。

瑞銀證券首席中國經濟學家汪濤認為,“存款準備金率仍有很多上升空間,并沒有理論上的高點。”他指出,存款準備金率與資金流入有一定關系,但與預先設定的高度沒有任何聯系,只要外貿順差和外匯占款不斷上升,就必須提高存款準備金率去控制過于豐富的流動性。

分析人士認為,在具體貨幣政策工具的選擇方面,公開市場操作、存款準備金率和利率的調整等傳統價格和數量型工具,都會無一例外地出現在央行的貨幣政策工具箱中。

而值得一提的是,年初央行工作會議提出,將實施差別準備金動態調整措施,引導貨幣信貸平穩適度增長。這一新工具的出爐,是對流動性調控更具針對性的考慮,也是出于對我國信貸市場獨特結構的考慮,具有相當高的可行性和有效性,特別對于控制新增信貸具有重要意義。在接下去的時間里,不排除央行頻繁進行差別存款準備金率的短期動態調整。

來源:新華網 作者:王培偉、王宇

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

第六屆中國報業黨建工作座談會(1)

第六屆中國報業黨建工作座談會(1)

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583