截至8月底,上市公司半年報已經披露完畢。據不完全統計,在國內A股以及香港主板上市的涉及制冷空調行業的公司有15家,其中以家用空調業務為主的有7家,即在國內A股的格力電器、美的電器、海信科龍電器、四川長虹、青島海爾、春蘭股份,還有一家在香港主板上市的志高控股。以中央空調為主業的A股企業大冷股份、美的電器、格力電器、煙臺冰輪、盾安環境、國祥制冷、雙良節能、青島海爾等8家公司。有丹甫股份、海立股份是專門從事制冷壓縮機生產的。其他,諸如常發股份、康盛股份是以制冷空調配件為主業。從中報披露的信息情況看,多數涉及制冷空調生產的上市公司報表比較亮麗,顯示出在國家拉動內需政策的刺激下,取得了不俗的經營業績。

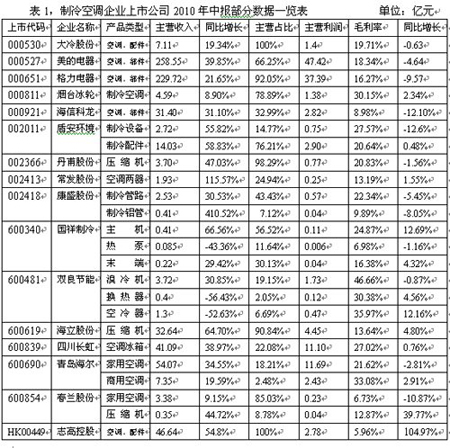

表1,制冷空調企業上市公司2010年中報部分數據一覽表

本數據來源于各上市公司公布的截至上半年報表,包括家用空調、商用空調、壓縮機以及空調配件的數據,其中四川長虹冰箱與空調的數據無法分割,故顯示在一起

從中報數據顯示出的特點,我們不難發現制冷空調行業在上半年還是發生了一些顯著的變化。在這些變化的后面,可以看到中國空調產業與整體經濟形勢的變化有關,既有行業企業伴隨國內經濟發展而發展的脈絡,又可以從中解讀出不同企業反映出不同的變化。可以講,中報數據是客觀的反映了中國制冷空調產業成長的過程,也是客觀的記錄了各個企業不同的境遇,從中報的后面也可以解讀出企業發展中遇到的問題。

第一,主營業務收入普遍出現增長。從一覽表中不難發現,主營業務都出現了比較大的增長,平均增幅在44.99%。

增幅最大的板塊是配件,平均增幅為72.34%。康盛股份的制冷鋁管增幅在410.52%,常發股份的主營空調兩器增幅在115.57%,盾安環境的制冷配件增幅在58.83%,均高于行業平均水平。只有康盛股份的制冷管路增幅為30.53低于行業平均水平,而雙良節能的換熱器增幅為-56.43%、空冷器增幅為-52.63%。

傳統中央空調上市公司煙臺冰輪、盾安環境、國祥制冷、雙良制冷四家上市公司,制冷空調主機業務平均增長幅度為45.37%,略高于行業平均水平。專業中央空調企業增長幅度大于家用空調企業,主要在于相比基數比較低,受惠于政府刺激政策的大型項目投資較多,且行業處于高速增長時期。

家用空調平均增長幅度為32.87%,低于制冷行業平均增長幅度。原因在于,家用空調的基數已經比較大,而且是連續多年高增長,行業已經進入平穩發展時期。增長幅度最大的為志高,上半年銷售收入46億元,與上年度同比增長54.8%,名列家用板塊增幅第一。同比增長幅度最小的為春蘭,春蘭上年度中報銷售收入為3.10.億元,今年中報收入3.38億元,增長幅度僅9.15%。曾經的績優股春蘭,銷售額已經滑落的僅為其他公司的一個零頭,令業內與投資者不忍再仔細辨讀。

專業制冷壓縮機企業及涉及壓縮機制造的有三家,丹甫股份、海立股份與春蘭股份,壓縮機企業的平均增幅為52.15%,也高于行業平均增長水平。壓縮機制造企業增長高于行業平均水平,受益于整機企業需求旺盛的延伸。

制冷空調行業能夠出現整體增長,主要受益于上半年政府繼續實施刺激國內消費與加大國內投資,使得作為消費相對末端的制冷空調景氣度一直在高位運行。家用空調,受惠于政府“家電下鄉”、“節能惠民”、“以舊換新”三項政策,這三項政策已經明確的是可以持續到明年上半年。中央空調,主要是國家刺激經濟增長的基礎建設及大工程項目投資的帶動,而且作為項目的下游,在中央空調產品的選擇使用上一般都是在項目的后期,政府應對進入危機及各區域、行業振興的投入,很多項目完結要延伸到今后幾年內。因此,中央空調的受惠還在陸續釋放過程中。據分析,制冷空調行業增長有可能還能持續相當長的一段時期。

第二,制冷空調行業的盈利能力普遍出現負增長。有些人寫文章說今年空調企業賺的是盆滿缽滿,其實這種描述與定義是不符合實際的。今年銷售額相對上年度出現明顯增長是客觀的,但是企業普遍的盈利水平下滑也是顯而易見的。

從毛利率水平看,整體制冷空調行業的平均毛利率為20.42%,較上年度僅增長5.04%。如果扣除志高上年度基數小而導致的增幅達到104.97%以及春蘭壓縮機占比很小的因素,行業整體增幅就處于負增長狀態。即就是如此,5.04%的毛利率增長幅度也要大大低于銷售額44.99%的增長幅度。一方面表明,在銷售量大幅度增長的市場環境下,經營質量并沒有得到同步提升,說明在一定程度上市場需求的擴大,是建立在犧牲經營質量的前提之下;另一方面表明,由于行業轉型升級帶來了成本的壓力,同時2010年緣于原材料價格大幅度上漲造成的成本壓力,也在中期報表中得到了明顯的體現。以銅材為例,2009年春節前后銅價為26000元/噸,進入到2010年春節前后銅價上漲到50000元/噸,一年時間內上漲幅度達到90%。數據表明全行業成本壓力越來越大,盈利增長速度放緩甚至出現下滑。

具體到細分行業上,傳統中央空調毛利率最高,達到29.79%;其次是配件行業,毛利率是19.36%;再次是壓縮機,毛利率為15.78%;家用空調最低,毛利率僅有14.99%。具有針對性產品的中央空調行業毛利率是普通家電產品的家用空調的二倍,可見個性化產品的毛利率要高于普通商品的毛利率。

從具體企業來說,志高的毛利率增長幅度為104.97%,為行業增幅最快,但毛利率卻只有5.96%,遠遠低于行業平均水平。毛利最高的是雙良的主業溴化鋰,高達46.66%,超過行業平均水平一倍以上。家用空調規模在制冷空調行業中最大,但是毛利率水平卻是最低的。這也符合行業競爭激烈的市場現實狀況,也符合行業集中度提高后價格利潤的走勢規律。

總體而言,從盈利能力以及毛利率水平綜合考察,制冷空調行業中報顯示的狀況并不盡如人意,一半以上企業的毛利率增長都處于負增長狀態,需要引起企業以及投資者的高度重視。

第三,美的首次在綜合銷售數據上開始超越格力。在2010年中報之前,任何一次公開數據都是格力領先于美的,也就造成了格力多年來一直領跑行業,美的則一直采取跟隨戰術。當然這主要是上市公司在報表上是家用空調與中央空調數據沒有分開,由于家用空調方面美的一直以來落后格力,所以在綜合數據上格力一直領先美的。雖然在中央空調上美的比格力起步早,一直處于領先的地位,但由于中中央空調所占的比例較小,僅為家用空調的1/8左右,仍無法改變整體數據上格力領先的狀況。2010年中報卻顯示,美的空調銷售達到258.55億元,超過格力的229.72億元,超越幅度在一成以上,主要是美的在家用空調上也已經接近或超越格力,加上在中央空調上一直領先于格力,才會出現中報數整體據超越格力。

不僅如此,在利潤額上,美的的47.42億元也高于格力的37.39億元,表明美的的經營質量也高于格力。還有,在毛利率上美的的18.34%高于格力16.27%兩個百分點。一系列數據表明,美的制冷空調業務已經開始全面超越格力,成為行業新的龍頭老大。美的能夠在空調的銷售總量及經營質量上超越格力,主要得益于美的近兩年來實施的發展戰略的成功,一方面從產品上領先行業。主要體現在成功的轉型變頻的戰略,在家用空調的變頻產品推廣上美的明顯領先于格力;另一方面美的在區域市場上與經銷商合資銷售公司模式已經全面鋪開,扁平化的網絡布局可以與格力的渠道抗衡。包括今年以來美的對中央空調營銷體系的整合優化,都對美的在區域市場超越競爭品牌奠定了堅實的基礎。

第四,行業格局需要有一個新的認識。從制冷空調業務格局來看,家用空調的主流企業基本都在上市公司之列,如國內企業格力、美的、海爾、海信科龍、志高都成為上市公司的收入來看,格力、美的半年的銷售金額超過200億元,銷售金額占第一的美的與第三名之間的差距有四倍,與其它品牌拉開的距離已經非常明顯。占主營業務的比例上看,志高是一個純粹專業的空調制造企業,格力、春蘭空調業務收入也占主營業務收入的90%以上,可以算得上是一個專業空調企業。美的的空調業務收入占主營業務比例在66.25%,已經從一個專業空調企業轉變為綜合家電企業。海爾、海信科龍空調業務占比分別僅為20.69%與32.99%,空調在主營業務中的占比均低于三成,不能再算是純粹的空調企業。不在上市公司之列的奧克斯、格蘭仕空調銷售金額也就在上市公司第三名之后,不會對行業格局造成變化造成大的影響。也就是說,空調上市公司的狀況代表了整個空調行業基本狀況。

而傳統中央空調與壓縮機、配件企業,上市公司的占比并不多。據統計,中央空調企業主機在國內有超過100多家,而上市公司連十家都不到。所占比例非常至少,根本不能從上市公司中反映出行業的整體現狀。這一現狀既充分表明中央空調行業產品具有針對性與個性化的特征,相對比較分散且難以集中是其固有的個性,同時也表明中央空調產業正處于行業成長歷史的初期,行業的集中度遠沒有達到家用空調的那種集中度。還有集中地過程不僅難度大,而且時間需要很長。在國內,壓縮機企業多為外資獨資或者是合資企業,比如松下、三洋、美芝等都是合資企業,上市的海立股份也是屬于合資企業;而丹甫股份與春蘭的壓縮機為國內企業,但是在制冷行業的比例非常小,不能全面反映行業的整體狀況。配件企業,有一定知名度的在國內有數千家之多,主要分布于兩器、塑殼、電機、風扇等細分行業,我們在表中所列的上市這幾家企業,不能完全代表行業的基本情況緣于制冷空調行業涉及配件方面很多,我們并沒有把所有的涉及制冷空調企業全部選取進來。

第五,一些上市公的現狀令業內惋惜。春蘭曾經是中國空調第一品牌,也曾經是為數不多的家電績優股,但如今中報僅有3.38億元的銷售收入,在格力、美的超過200多億元的銷售額面前不知是否汗顏,與上市公司中相比較最近的海信科龍相比,也僅為人家的十分之一,況且海信科龍是綜合型家電企業,空調業務僅占主營業務的三成,而春蘭的空調占據主營業務85.03%的份額。因此,春蘭國內空調產業中的地位已經十分輕微。今年適逢國家刺激內需出臺諸多扶持政策,春蘭都沒有借助政策重新振作跡象。看來春蘭的管理層應該好好檢討一下自己的發展策略,否則在國內空調的江湖上將很難再覓春蘭的身影。

雙良曾經是是中央空調的龍頭企業之一,上市時曾用名是雙良股份,主營業務一直以來都是標明為制冷空調,業內也一直以來把雙良作為典型的中央空調企業對待。但是,研讀報表不難發現,雙良的中央空調主業其實名不副實,溴化鋰主機僅占全部業務19.15%,還有換熱器占2.05%,空冷器6.69%,制冷空調業務加起來還不足整體業務的30%。70%以上為化工業務,不能算作是純粹的制冷空調企業。

從上述中報研讀中可以感受到制冷空調行業上半年的狀況是喜憂參半。喜的是行業整體隨著國內經濟的高速發展,在規模上同步得到了高速的發展,而且行業的轉型升級正處于進行之中;憂的是在規模擴大的情況之下,行業的利潤增長水平增長幅度偏小,說明行業的盈利能力得到挑戰。需要業內加以格外的關注,畢竟投資者對上市公司期待的不僅是規模,更重要的還是利潤回報。

當然,中報畢竟沒有年報那么嚴謹,但還是能夠反應企業經營的基本狀況。因此,對關注國內制冷空調企業的專業人士以及投資者來說,解讀好中報對了解制冷空調產業變化十分重要,既有利用全面認識制冷空調產業的現狀,更有利于進行同行企業之間的對比,發現與提出問題并找到解決的方案,促使我國制冷空調產業能夠保持長久良性發展。

來源:人民網 張彥斌

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

第六屆中國報業黨建工作座談會(1)

第六屆中國報業黨建工作座談會(1)

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583