歷史上,東部沿海各省的發電量加權同比增速(以廣東、福建、上海、浙江、江蘇五個沿海省份的發電量作為權重)與六大發電集團耗煤量同比增速非常同步,原因是六大發電集團耗煤量的統計范圍是各發電集團旗下沿海電廠數據。2018年二季度以來,兩個指標均出現大幅下滑。2019年5月份,東部沿海地區發電量以及發電耗煤同比分別大幅降至-11.6%和-18.9%。這表明,東部沿海地區的工業生產表現不佳。

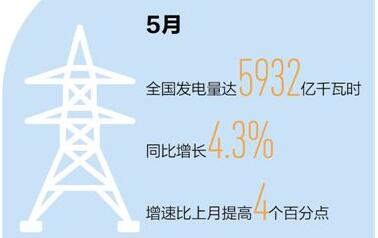

如果看全國發電量與六大發電集團耗煤量同比增速,可以發現,2018年二季度以來,發電耗煤同比增速降幅遠超全國發電量,兩者出現分化。究其原因,一是發電耗煤指標主要表征東部沿海地區,對全國發電量的表征作用減弱。從數據來看,2019年1月-5月份,全國發電量累計同比為3.3%,而廣東、福建、上海、浙江、江蘇五大東部沿海省份的發電量累計同比均低于全國水平,且只有江蘇省位于正區間。二是發電耗煤主要反映火力發電情況,而長期來看,火電受到風電、水電等清潔能源的替代,其占比和增速均出現回落,因此發電耗煤對整體發電量的指引性變弱。

根據統計局數據,2019年1月-5月份,廣東、福建、上海、浙江、江蘇五大東部沿海省份的工業增加值累計同比均低于去年同期水平,而且除福建省外,降幅均遠大于全國水平,這與東部沿海地區發電量以及發電耗煤數據相符。筆者認為,去年二季度以來,東部沿海地區的出口大幅下滑,而出口與工業增加值關系緊密,因此沿海省份工業生產出現超過全國整體水平的下滑。在外部環境不確定仍較大的情況下,東部沿海地區的工業生產面臨較大壓力。

隨著技術封鎖的負面效應逐步釋放,年內中國出口、生產可能出現超出趨勢和季節因素的下降,經濟下行壓力較大。此時,宏觀政策面的支撐,如穩定信心和就業等對于現階段的中國經濟至關重要。因此,筆者預期,積極的財政政策與適度寬松的貨幣政策在下半年仍將持續發力,而加大穩增長力度、推進結構性改革、加快對外開放仍然是現階段應對經濟下行壓力加大的最佳選擇。(作者:沈建光 系京東數科集團副總裁、首席經濟學家)

轉自:證券日報

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

上半年汽車工業多項經濟指標創新高

上半年汽車工業多項經濟指標創新高