文/建信信托

回顧上期我們重點關注的5個問題:

通貨膨脹是否仍是主導未來一段時間各大類資產價格的主要因素?

市場對美國經濟復蘇的預期強烈,美國國債收益率快速大幅上行,是否意味著全球資產將面臨重新定價?影響是否會傳到國內?

股票市場大起大落,后市是否仍值得配置?

債券市場持續調整,是否具備了配置價值?

商品市場“交易通脹”的行情是否可以延續?

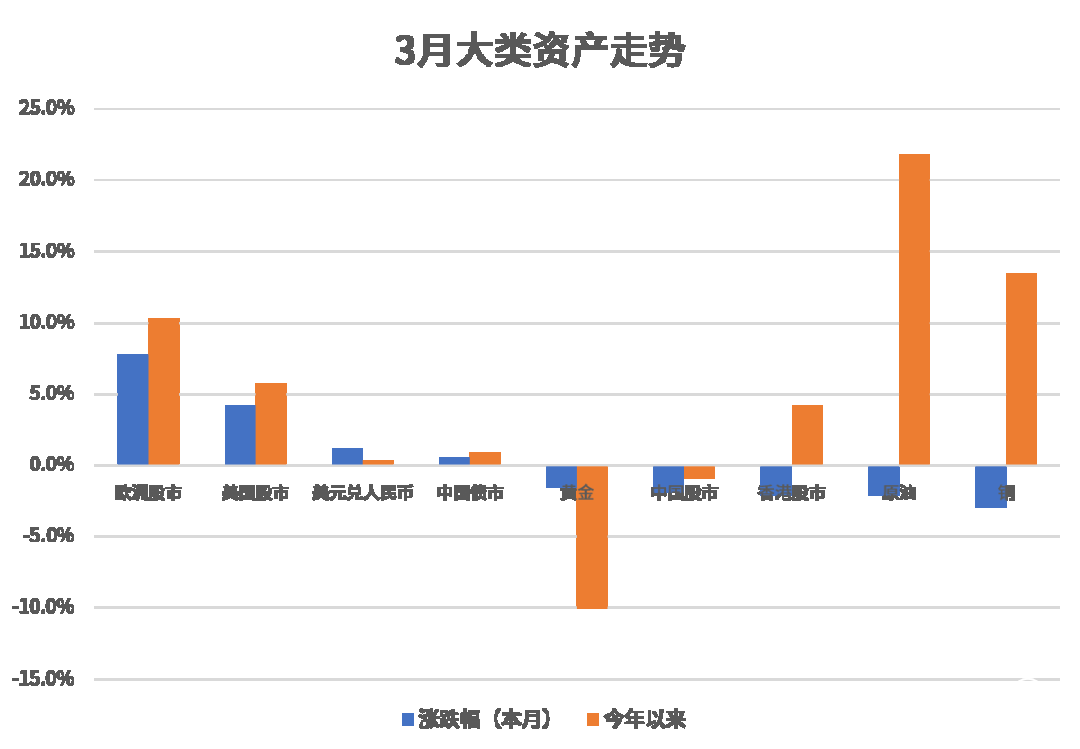

相信投資者已經有了自己的答案。概括來說,3月原油、銅等大宗商品調整;歐美股市上漲,新興市場回落。美債收益率上行,但中國債市反彈,人民幣兌美元小幅貶值。

表征通脹的CPI、PPI如期上漲,但是最受通脹影響的大宗商品卻呈現下跌形態,債市呈現上漲態勢,“通脹交易”暫時熄火。美債收益率如期走高,但是美股小幅調整后持續創新高,并未完成“重定價”;國內債市沒有跟隨美債走勢,而是走出獨立行情。A股市場的大幅調整,不能僅僅歸因于美債收益率上行,更多地還是出于內部因素作用導致。

3月股市的大幅下挫令A股投資者情緒低落,風險偏好下降。總體來看,當前股票市場處于資金流出階段,機構和散戶也都紛紛降低了風險資產尤其是股票類資產的配置比例。市場重拾信心尚待時日,那么,應如何看待今后的投資邏輯,又應秉持怎樣的策略?

一、 3 月大類資產走勢回顧

建信信托整理

二、當前大類資產影響因子分析

今后短期內,宏觀經濟、貨幣政策等基本面因素不會出現太大的變化。中國的“碳中和”戰略規劃和中美安克雷奇會談后的中美關系格局,是需要長期關注的核心因素。

(一 ) 碳中和:能源結構戰略大調整引致經濟體系重構

2020年9月,我國就“碳中和”做出莊重承諾:力爭于2030年前實現碳達峰,于2060年前實現碳中和。碳中和的深遠影響,主要有以下幾點。

第一,碳中和將驅動新時代的技術革命,低碳技術由目前的“瞎子摸象”階段逐步過渡到“夢想照進現實”階段。能源技術的持續創新是首要路徑,過去10年光伏、風電的成本分別下降了89%和34%,技術革新是實現碳達峰和碳中和目標的基本支撐條件。但目前的能源技術進步情況,距離碳中和目標的要求仍然相去甚遠。

第二,在承諾碳中和的大背景下,中國需要的是一次在能源領域的創新革命,以及與之匹配的產業升級,可能由清潔能源-特高壓-新能源車(儲能)組成,對應一個新的“生產-傳輸-利用”循環體系。碳中和的本質,既是一場硅能源取代碳能源的能源革命,也是一場比半導體更重要的產業升級軍備競賽。

第三,“過度向海”經濟版圖可能得到一定程度改變。由于能源結構進一步向西部和北部傾斜,產業布局可能從沿海地區向內陸轉移,陸海區域經濟將走向平衡的狀態。西部地區的高能源強度產業或將迎來指數級的增長,有可能成為清潔能源時代的樞紐,地位和影響力未可限量。

第四,能源體系可能會完成工業革命以來的第三次大切換,徹底改變石油為主導的地緣政治格局。能源和產業切換拉近亞歐大陸的距離,海權時代的格局因此或將部分動搖。

當前的投資邏輯是,碳中和會帶來新一輪供給側改革。如今市場熱炒的碳中和概念股正集中在鋼鐵等傳統行業,但是圍繞碳中和的長期投資機會,仍需不斷深入挖掘。

( 二 ) 中美安克雷奇會談:中美戰略競爭格局形成

3月18-19日,中美高層戰略對話在阿拉斯加安克雷奇舉行。這是自拜登政府就職以來,中美雙方外交高級別官員第一次面對面對話和溝通。前所未有公開面對面的交鋒,著實出乎外界意料。我們認為有三方面趨向需格外關注:一是中美關系定義權不再由美國單方面設定;二是中美戰略競爭格局已難改變;三是美國政壇會根據安克雷奇會談的結果重新評估對華政策。

因此,目前的投資也要深刻認識到外部環境仍有可能進一步惡化,類似2018年那樣的外部投資環境仍有可能出現。中美競爭的格局下,國產替代、科技創新等領域,值得深度布局。

(三) 風險偏好修復尚待時日

始于2月中旬的股票市場大概調整了2個月。不過,從股指點位的維度上看,即使是調整較多的“茅指數”,最高點到最低點也僅調整了26%。股市大幅調整后,市場成交量大幅萎縮,以上證指數為觀察目標,成交量前期的高點曾達到6000億,4月14日則降至約2700億。

從歷史經驗,或者從行為金融學的視角來看,市場風險偏好在經歷了大幅下降后,投資者恢復信心重振旗鼓,從減量到增量將會是一個緩慢的過程。可以說,當前權益市場仍舊只有α機會。

疊加經濟復蘇、緊信用的宏觀環境,當前更需要考慮的是逐步調整持倉結構,在大盤/小盤、成長/價值、周期(金融)/消費(科技)等不同維度,做好均衡配置。

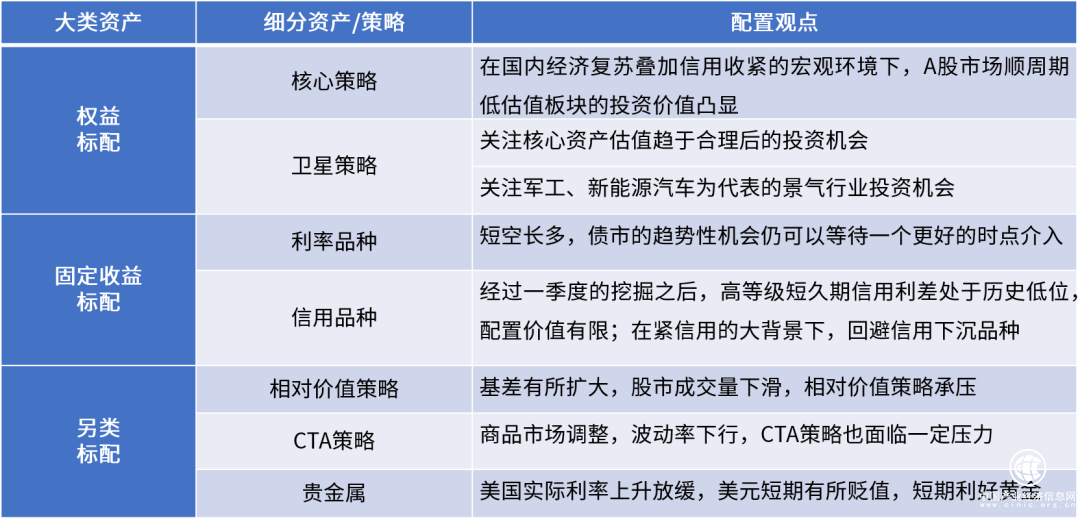

三、 4 月資產配置策略與投資建議

鑒于股市目前或唯有α機會,3月下跌后的反彈行情也進入膠著狀態。債市近期有所上漲,但4月供需面和資金面仍舊承受了壓力。市場中性、套利策略等量化基金具備把握α投資機會的能力,2021年4月份投資策略維持權益資產標配,固定收益資產標配,另類資產標配。

( 一 ) 權益資產:維持標配

經歷了2月和3月的下跌,2021年A股市場結構性高估值的矛盾有所緩解。但從歷史數據來看,當前A股的估值仍處于中性偏高的位置。目前一致預期確定性較高的行業板塊,包括白酒、光伏、新能源汽車等,估值較高;而銀行地產為代表的傳統行業,估值仍處于歷史低位。雖然市場有所調整,大方向上,本期仍建議警惕流動性收緊引發的估值調整風險。

在沒有系統性機會的背景下,具體投資機會仍主要聚焦于可以獲取α收益的領域。一是在國內經濟復蘇疊加信用收緊的宏觀環境下,A股市場順周期低估值板塊的投資價值凸顯,例如基本面有所改善的銀行板塊等。二是關注核心資產估值趨于合理后的投資機會,如從去年下半年就已經調整的科技板塊,以及高業績增速可以持續的部分白酒標的。三是以軍工、新能源汽車為代表的景氣行業。

(二) 固定收益資產:維持標配

3月銀行間資金面持續寬松,債市也有所上漲。但隨著回購規模上升至4萬億,銀行間杠桿率已經有所上升,市場一致預期今后一段時間流動性將呈現收緊態勢。從債市供需角度來看,考慮到地方債供給壓力較大,供需方面對債市仍有壓力。

利率債方面,總體認為短空長多,債市的趨勢性機會需要等待一個更好的時點介入。信用債方面,經過一季度的挖掘之后,高等級短久期信用利差處于歷史低位,配置價值有限。在緊信用的大背景下,應回避信用下沉品種。

(三) 另類資產:維持標配

相對價值策略(量化對沖 ) 策略: 目前對沖成本有所上升,股市成交量持續下降,但小盤股開始較為活躍,總體來看,市場情況并不是特別有利于中性策略產品獲取α收益,但是在平衡大類資產配置的目標下,相對價值策略維持標配。

CTA (管理期貨) 策略: 商品市場走勢出現分化,波動率逐步下行,其中黑色板塊持續創新高,農產品等板塊持續勢弱。總體來看,商品市場資金在凈流出,不利于CTA策略。但考慮到CTA策略產品可以多空兩個方向運作,仍具備配置價值,因此本期由高配調為標配。

黃金: 短期內,美國的“復蘇交易”情緒放緩,美國實際利率上升進程放緩,利率距離高點有所回調,美元短期也有所貶值,短期利好黃金,本期由低配調為標配。

四、資產配置觀點與本月投資建議總結

免責聲明

本報告完全基于公開信息,我公司對這些信息的準確性和完整性不作任何保證,也不保證所包含的信息和建議不會發生變更。本報告內容及觀點僅供交流使用,對任何個人和機構均不構成任何投資建議。本報告中提到的投資產品可能不適合所有投資者,請根據自身的具體情況做出決定。相關產品信息僅供參考,具體產品信息請以我公司官網披露及產品說明書為準。

本報告版權僅為建信信托所有,未經書面許可,任何機構和個人不得以任何形式對外翻版、復制和發布。如引用、刊發,需注明出處,且不得對本報告進行有悖原意的引用、刪節和修改。我公司保留對任何侵權行為和有悖報告原意的引用行為進行追究的權利。

轉自:中國視窗網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

“十三五”期間我國高技術制造業增長迅猛

“十三五”期間我國高技術制造業增長迅猛