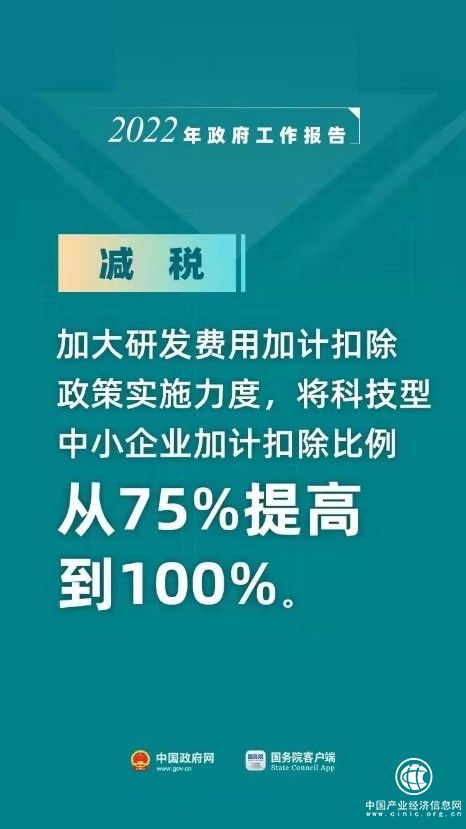

繼2021年制造業研發費用加計扣除比例提高到100%后,今年《政府工作報告》繼續加大研發費用加計扣除政策實施力度,將科技型中小企業加計扣除比例也從75%提高到100%,以促進企業加大研發投入,培育壯大新動能。

研發費用加計扣除是國家為激勵企業加大研發投入,支持科技創新而給予企業的一項所得稅優惠政策。該政策執行采用備案管理制,采取“自行判別、申報享受、相關資料留存備查”的征管模式。政策固然利好,但并不是隨隨便便就可以享受的,如果不滿足條件或沒有完整的證據支撐就去享受優惠,很容易出現涉稅風險。根據規定,稅務機關應加強研發費用加計扣除優惠政策的后續管理,定期開展核查,年度核查面不得低于20%,一旦檢查出問題,補稅、滯納金必然逃不掉。

在實務操作中,企業在享受加計扣除優惠時,存在很多不規范的行為,尤其是加計扣除整體流程倒置,年終找項目、補資料、湊費用等問題,為了優惠而湊數,并沒有實質性的研發和科技成果,財務核算也不規范,備查資料雜亂缺失,完全經不起稅務檢查,這無疑為企業埋下了稅務風險。

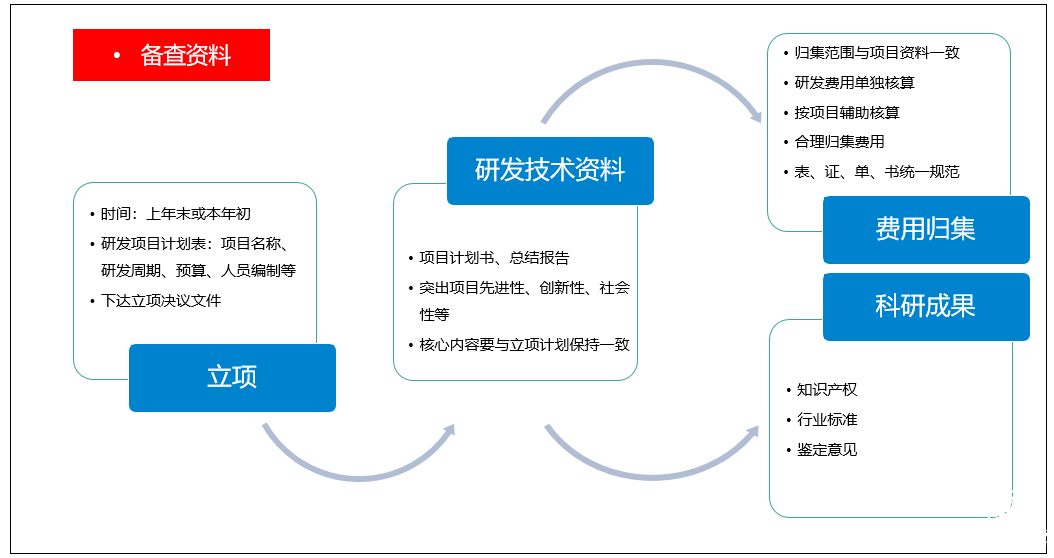

對于企業來說,要享受加計扣除優惠,必須要建立一套行之有效的研發管理體系,并按照流程嚴格執行。

研發費用加計扣除涉及部門多,備查資料復雜,即使有研發管理規范,在實踐操作中因為這樣那樣的原因,導致執行偏差,真正按計劃、按流程、按標準做到的很少。比如科技資料之間內容不一致,研發費用歸集范圍、歸集期間、研發人員范圍、費用金額等方面都沒辦法與科研項目資料進行有效匹配。資料之間的不一致,必然經不起嚴格推敲,面對稅務機關檢查時,也無法自圓其說。因此,用友建議企業通過數字化手段搭建企業的研發管理操作體系,做好研發費用加計扣除全生命周期管理。

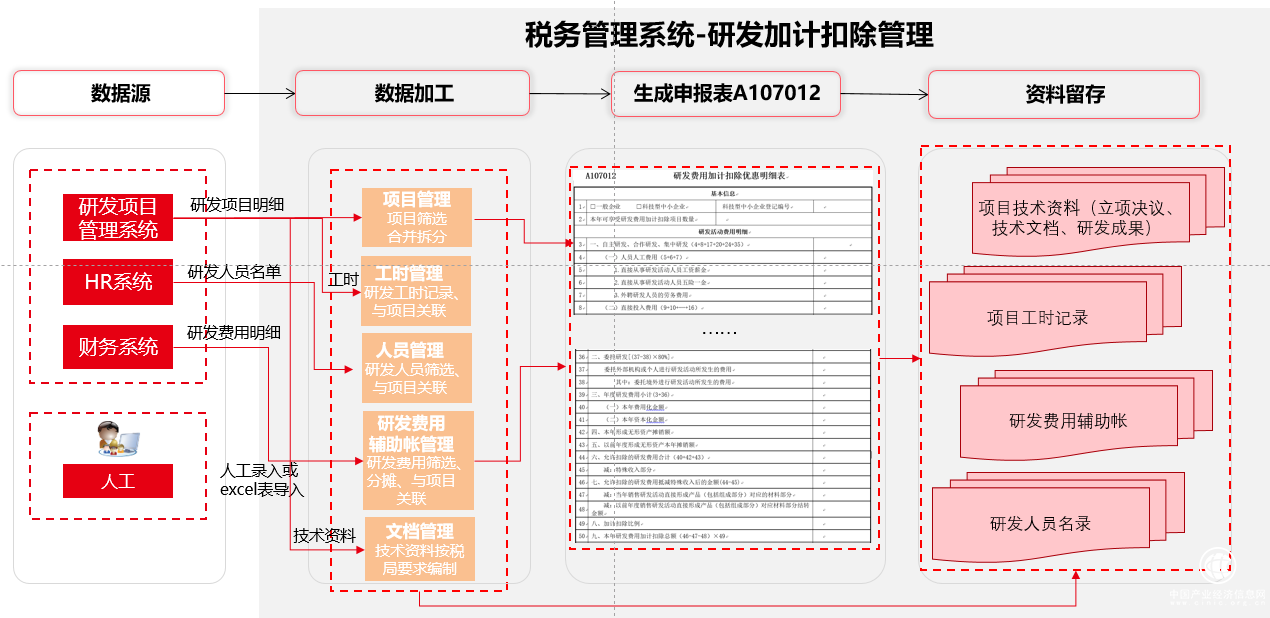

通過項目管理、人力、財務、資產管理等系統,將研發費用加計扣除需要的科技資料、人工工時記錄、資產折舊分攤、研發費用歸集等進行聯動比對,使每一步之間相互一致,嚴格按照研發管理流程操作,過程中進行管控,并能有效沉淀所有備查資料,保證研發項目真實、費用歸集合理、備查資料完整,使企業可以安心地享受加計扣除優惠政策。

優惠政策固然給力,想用好確實不易。希望企業能夠真正的管好自己的研發支出,在合法合規的前提下用好用足政策,將國家送上門的紅利真正轉化為科研成果和生產力,為科技強國貢獻自己的力量!

用友稅務云基于云原生架構,為企業稅務管理數字化提供標準化云服務和定制化解決方案,覆蓋發票管理、計稅申報、風控分析、知識管理四大核心場景,對內拉通業財系統,對外連接稅局三方。助力企業建設智慧稅務管理體系。用友稅務云,中國企業最值得信賴的稅務數字化管理專家!

轉自:中國企業資訊網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高