“AI四小龍科創板第一股”,終于誕生了。5月27日,云從科技正式登陸科創板,此次IPO發行價為15.37元/股,首日開盤沖至25.06元/股,較發行價大漲56.15%。截止發稿,總市值最高超過170億元。

云從科技的背后是一位80后科學家辭職創業的故事。1981年出生的周曦先后考入中國科學技術大學、美國伊利諾伊大學香檳分校,獲得了計算機博士學位。2011年,周曦選擇放棄美國高薪工作的要約回到國內,用半年時間就建立起中科院首支AI團隊。2015年,周曦再次做出了重大抉擇,帶領團隊創立云從科技。

據招股書,周曦持有云從科技24.0075%的股份。按此計算,對應身家約為40億人民幣。

“在AI這種受資本熱捧的賽道,創始團隊很容易找不到方向。而周曦博士的創始團隊比較接地氣,在很早期的時候就在考慮如何落地如何賺錢。”元禾原點管理合伙人費建江評價道。

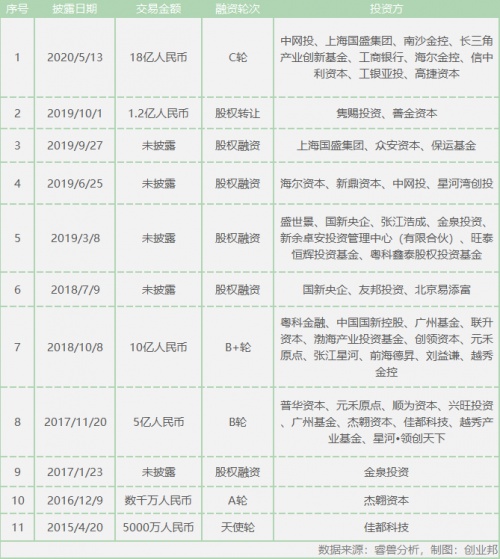

商湯科技與曠視科技、依圖科技、云從科技并稱為計算機視覺四小龍,俗稱“AI四小龍”。作為成立時間最晚的“AI四小龍”,2015年成立以來,云從科技至少融資11輪,融資總額超53億。

其中,元禾原點從B輪就開始加持云從科技,成為了此次IPO最大的機構贏家之一。IPO前,元禾原點旗下兩支基金合計持有1.24%的股份。

IPO前夕,創業邦獨家采訪到元禾原點管理合伙人費建江、元禾原點合伙人樂金鑫,試圖還原對云從科技的投資故事。

迄今為止,云從科技依然是元禾原點投過的“最貴”早期項目。在元禾原點內部,有這樣一條共識:早期投資,不能求同,而要存異。只有賺取認知差異,才能從投資上獲得高倍數的回報。

80后中科大天才如何獲得早期投資人青睞?

2016年,元禾原點合伙人樂金鑫在去往云從科技上海張江辦公室的路上,內心充滿了質疑。

當時,樂金鑫還并不了解云從科技,特別擔心它只是一家做安防的公司。“很多安防公司在技術上更多地是拿來主義,很有可能做成一家集成商這樣的角色。”彼時,被稱為人工智能元年的2015年剛剛過去,“阿爾法圍棋”與李世石的人機大戰,引爆了整個AI市場。

對于AI賽道的布局,元禾原點管理合伙人費建江有著一個更為長線的體系化思考。“假如未來AI應用場景是百花齊放,在早期找準切入點、提高命中精準度就顯得十分關鍵。”

費建江認為,在下游應用不明朗的情況下,就要先抓住上游算力這個節點性的機會。2016年,元禾原點領投了寒武紀的天使輪。算力布局完成后,費建江開始向下游尋找賽道足夠寬、市場足夠大的應用場景。

用擬人的方式來看人工智能,就很容易理解。在感知信息世界的過程中,70%的信息都依靠于眼睛(即視覺)來獲取,20%依靠聲音和對話來交互。因此,人臉識別、圖像識別也被認為是AI最典型的應用。

見到云從科技創始人周曦博士不久,樂金鑫就打消了這個疑慮。在當時,云從科技要做的人臉識別并不是一個單點技術,而是通過這樣一套算法疊加硬件能力,封裝成一套系統級的產品再交付給客戶。

但在樂金鑫看來,這仍然屬于“常規套路”的范疇,并不能打動他。

最終能夠打動早期投資人的是什么?

技術底蘊是基礎,在此之上要具備前瞻性的戰略思維。具體來說,創始人要能夠根據當時的競爭格局和技術產業化的趨勢,對公司未來幾年的發展路線進行完整的邏輯推演。

周曦,又是憑什么做到的?

1981年出生于四川內江市的周曦打小就被稱為“神童”,18歲考入中國科學技術大學電子科學與技術系。為了進行AI學術研究,他進入伊利諾伊大學香檳分校(UIUC)攻讀博士,師從“計算機視覺之父”黃煦濤教授。

那幾年,周曦在AI學術上的造詣完全爆發了。他不僅成為IBM Watson 研究中心、微軟雷德蒙總部研究院、NEC 美國加州研究院的訪問研究員,還6次獲得人工智能類世界大賽冠軍,在國際頂級會議、刊物上發表60余篇文章。此時,年僅30歲的周曦已經成為一名圖像識別、人臉識別領域的科學家。

2011年,他放棄了美國的生活和事業,以中國科學院“百人計劃”專家的身份歸國,用半年時間建立起中科院首支AI團隊。2015年3月,周曦帶領團隊創立云從科技。

在當時,各家AI公司都在比拼人臉識別的精確度,它們也成為了各種國際獎項的常客。“雖然對于創業公司來說是一種策略和打法,可以提高公眾曝光和關注度。但實際上人臉識別的準確率已經達到了閾值,并不是無限接近于100%就代表是最好的。”樂金鑫說。

在這股AI熱潮下,周曦并沒有頭腦發熱。他要驗證的不僅是拿獎能力,更多的是如何真正落地、賦能客戶。

2015年到2018年這段時間,各家AI公司都將人臉識別的PK戰場壓在了安防、公安賽道。不僅有依圖、商湯、曠視這樣的明星公司,還有BAT、華為這樣的巨頭,用虎狼環伺來形容毫不為過。

因此,作為“AI四小龍”中成立最晚的一家,云從科技在商業上如何卡位、用什么樣的策略和打法就成為了關鍵。

對于這點,周曦想得十分清晰:依托中科院背景,打造一支AI國家隊。他將云從科技未來的主戰場,鎖定在當時還鮮有AI公司進入的金融行業。金融行業雖屬于傳統行業,但天然擁有大量數據,非常適合應用AI技術。并且,金融行業對于安全、可靠性要求極高,這對于云從打磨產品體系、磨練團隊都是絕佳的機會。

一旦云從科技在金融行業形成行業壁壘,有了自己安身立命的主戰場之后,再去賦能千行百業無疑會更加容易。

早年間,為了拿下一家銀行的身份核驗項目,云從科技的團隊憋了很多天,寫了十幾頁的方案參與競標。結果,銀行拿著PPT說:從來沒有供應商給他們寫過十幾頁的方案,最少都是300頁起。

為了這個訂單,周曦帶著團隊在銀行對面租了間辦公室,直接睡在里面,用2年時間提交了48種方案,直到內部測試準確率達到99.8%,才終于拿下項目。打造AI國家隊的想法,正與樂金鑫的想法不謀而合。元禾原點同樣是國有體系的背景,也操盤過寒武紀這樣的AI芯片國家隊。

時至今日,云從科技實現了從智能感知到認知、決策的核心技術閉環。據介紹,公司自主研發的跨鏡追蹤、3D結構光人臉識別、雙層異構深度神經網絡和對抗性神經網絡技術等AI技術均處于業界領先水平。

在業務布局方面,云從科技也已在智慧金融、智慧治理、智慧出行、智慧商業四大領域已逐步實現成熟落地應用。比如,中行、農行、建行、交行、海通證券等多家金融機構先后應用其人臉識別系統。

招股書顯示,2019年到2021年,云從科技收入分別為8.07億、7.55億、10.76億。2022年到2025年,公司收入規模預計為16.82億、25.01億、32.27億和40.11億,年復合增長率33.60%。

“AI四小龍科創板第一股”為什么是云從科技?

2015年,剛成立的云從科技天使輪融資6000萬元,投資方為人工智能公司佳都科技、杰翱資本,并沒有知名的大機構。投資與否,元禾原點內部還有過糾結。

迄今為止,云從科技依然是元禾原點投過的“最貴”早期項目。

當年,元禾原點4億多元投資寒武紀已經是一個突破,而20億元投資云從已經遠遠突破了作為早期機構的舒適區。

在元禾原點內部,有這樣一條共識:早期投資,不能求同,而要存異。只有賺取認知差異,才能從投資上獲得高倍數的回報。寒武紀的投資,便是驗證這條投資邏輯的最佳證明。

跟隨大基金投,大概率不會犯錯,但最多只是拿到平均利潤。投云從的底層邏輯更多的是希望存異,不去追大基金投過的已經跑出來的明星公司。

費建江談到,作為一家投早期的機構,面臨AI賽道的高估值,所投的項目必須要有非常高的成長空間和營收增速,才能夠保證投資得到高回報。在那個時間點,云從是“AI四小龍”中成長空間最大的一家,性價比也是人民幣基金重要的考量點。

從底層邏輯來說,投資人和創始人要在“云從未來會變成一家怎樣的公司”這個問題上達成價值認同。

費建江曾在投決會上指出,市面上大部分公司最后都會變成這三類:

如果云從是一家單點技術突破型的公司,可能只是值得被收購;如果把這項技術做成一個產品,可能就是一家產品型公司;如果再能夠打包成一套解決方案,那么就可能是一家集成商,雖然不代表沒有核心技術,但毛利率就會偏低,公司的增長瓶頸很快就會顯現出來。

因此,在投早期項目上,就要看到每家公司的終局會是什么,哪家最有可能成為平臺型的生態公司。

從上市這個時點來看,雖然云從還并沒有達到平臺級公司的程度,但顯然正在按照當初元禾原點的推演來發展。

AI賽道從熱潮到催生泡沫,扎堆做安防,再到后來因為數據安全問題人人喊打,在這樣一個外部環境下,如果創始人沒有深度的戰略思考、只看到一葉扁舟,那么就只會隨波逐流,不斷調整業務板塊。

樂金鑫說,當初AI公司扎堆的安防行業,門檻也在提高。在回款賬期拉長的情況下,這些公司只能再殺入到其他行業。對于能夠依靠融資快速完成資本積累的公司來說,至少還能夠扛住一些風雨,但對大多數AI公司來說是非常危險的,可以說是拿著所有投資人的資源來交學費。

云從科技也一直在進行產品技術、商業策略、組織結構的變革,但這種改變是由內而外的,基于的是對自我的認知,而不是迫于外部環境不得不變。

因此,創始人最重要的特質就是要自知自省,在各家風起云涌的時候,創始人要對自己有清晰地認知,明白公司的核心技術、核心價值以及所具備的資源是什么,做一個通盤的頂層設計,明確哪些路可以走、哪些路不能走。這樣一來,公司對于資源的利用和調配后就會更加高效。

云從之所以能夠成為“AI四小龍科創板第一股”,更多地也是基于這個原因。樂金鑫總結。

尤其是在融資方面,周曦從一開始就想得很明白,更多想的是長期可持續。在戰略優先級上,他將足夠多的資源放在了公司業務上,并沒有一味追求高估值。并且,他從很早就關注到數據安全問題,一直走的是人民幣估值體系,雖然當時來看對比美元體系的高估值有劣勢,但現在看這條路的選擇是非常正確的。

費建江指出,公司在考慮整個融資規劃和估值增長時,一定要盡可能與當時公司的發展階段和業務現狀盡可能地匹配,最終各家比拼的還是商業實現的能力。相較其他三家“AI四小龍”,云從起步晚、估值較低,并沒有盲目的與對手拉平估值,而是按照自己的節奏往前走,這是更加可持續、健康的融資策略和估值管理。

睿獸分析顯示,自2015年成立以來,云從科技總共進行過11輪融資,融資總額超53億。其中,2017年,云從科技B輪獲得5億元融資,2018年B+輪融資規模達到10億元,2020年C輪融資更是達到了18億元。其中不乏中網投、中國國新等國家隊基金,以及海爾資本等CVC,陣容可謂壯觀。

做一個長跑型選手,而不是一個短跑沖刺型選手,這是云從科技最大的差異點。

如今,云從已經成為“AI四小龍”中第一家科創板上市公司。不過,敲鐘只是一個時點性的事件,未來生態的打造、AI引擎如何賦能千行百業產生更大的價值,都是接下來云從所要面臨的挑戰。

盡管已經跑出上市公司,但整個AI領域還處于發展初期,盈利難是行業的痛點。

“全球近90%的人工智能公司仍處于虧損狀態,中國AI產業鏈中90%以上的企業也處在虧損階段。”工信部賽迪研究院副總工程師安暉曾這樣說道。在產品技術不斷迭代的過程中,不可避免需要持續高投入。費建江談到,在已經公布招股書的AI公司里,云從的研發投入占比幾乎是最高的。這同時就會帶來一個很現實的挑戰:

AI產品在初期商業拓展時會面臨來自客戶成本方面的壓力。在這個時候,產品價值還不能得到充分地市場認可,這就需要犧牲掉一部分利潤教育市場。由于前期的巨額投入,這四家AI公司都存在巨額虧損情況。

根據公開市場數據,在港股上市的商湯科技2019-2021年累計虧損343.03億元,曠視科技2018-2020年累計虧損127.66億元,依圖科技2018-2020上半年累計虧損61億元。

相比之下,云從科技在2019-2021年扣除非經常損益凈利潤分別為-7.01億元、-8.67億元、-7.53億元,近三年來虧損23.21億元,是四家AI公司中虧損最少的。云從科技還表示,隨著業務規模的不斷擴大和毛利率的提升,預計公司可于2025年實現盈利。

因此,如何既保證產品技術的不斷迭代,又能快速的拓展市場,同時保證合適的毛利率再來支撐研發,這是擺在所有AI公司面前的挑戰。

“盡管AI前面的路還很長,但越來越多像周曦這樣的科學家從體制里走出來,用自己的技術底蘊、商業思維在無人區勇敢拓荒。這已經成為了中國下一代商業領袖所應具備的氣質。”樂金鑫最后說道。

轉自:網易新聞

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

前兩個月工業經濟穩定恢復,企業利潤同比繼續保持增長

前兩個月工業經濟穩定恢復,企業利潤同比繼續保持增長