人工耳蝸是醫學裝備界唯一能幫助重度聽障患者恢復聽力的醫學裝置,中國有2780萬的龐大聽障患者群體需要通過聽力裝備進行干預。作為高度精密的多學科交叉的醫療裝備,人工耳蝸研發周期長,需持續投入成本以優化性能。

自1995年進入中國市場后,進口人工耳蝸品牌長期維持著高價策略,產品售價高達20萬元以上。上世紀90年代,一套人工耳蝸的價格幾乎等同于二線城市的一套兩居室,高昂的價格使其成為少數聽障家庭才能負擔得起的"奢侈品",嚴重限制了其在國內市場的普及。

直到2011年,國內的兩家自主品牌諾爾康和力聲特先后推出了國產人工耳蝸,打破了長期以來外企在技術和價格上的雙重壟斷。國產人工耳蝸憑借高性價比的優勢,迅速搶占市場。

在市場的競爭壓力下,進口人工耳蝸品牌不得不調整市場策略,利用在海外已經退市的產品與國產人工耳蝸打價格戰,同時引入更加先進的產品型號高價售賣。盡管如此,人工耳蝸的售價對于許多家庭來說,仍是一筆沉重的負擔。

為進一步改善中國患者的醫療境遇,打破人工耳蝸高昂的價格,人工耳蝸的集采孕育而生。

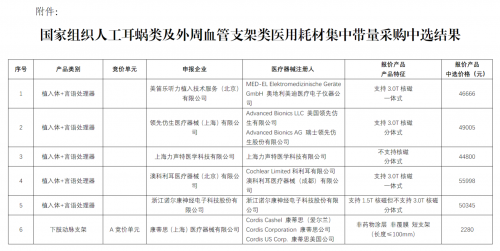

2024年12月,第五批國家組織高值醫用耗材集中帶量采購(以下簡稱集采)在天津開標,全球五大人工耳蝸企業均成功中選。隨著浙江、云南、江蘇、江西、云南等省醫療保障局公布在各自省份正式執行的時間,集采的落地已越來越近。

集采為聽障患者帶來了實實在在的經濟減負的同時,也為各大人工耳蝸企業帶來了新的挑戰。

從集采結果來看,進口和國產人工耳蝸的中標價格均低于6萬元,其中進口企業的降價幅度尤為顯著。以過去30萬的市場指導價計算,進口人工耳蝸的降價幅度超過了85%。

進口品牌采取如此激進的價格策略,背后存在更深層次的經濟考量。一方面,長期的高價策略讓進口品牌在中國市場積累了豐厚的利潤。根據2023年的數據,進口企業海外市場占比超過85%,而中國在全球人工耳蝸市場份額中約占13.2%。憑借龐大的海外市場,進口品牌有足夠的利潤空間進行"輸血",以支撐其在中國市場的低價競爭策略。

另一方面,中國龐大的聽損人群和相對較低的市場滲透率,使得中國成為極具潛力的市場。進口品牌為保住這一重要市場,不惜通過大幅降價來擠壓中國自主品牌的利潤空間,試圖重新奪回市場主導權。

盡管集采之后產品價格大幅下降,但用戶在選擇人工耳蝸品牌時最容易忽視的,便是長期使用成本。對于聽障用戶而言,植入人工耳蝸后意味著終身使用,植入后人工耳蝸后所要面臨的設備調試,維修保養的成本也需要納入定價的考量。

人工耳蝸設備具有電子產品升級迭代較快、配件購買頻繁的特點,但言語處理器升級和配件的購買目前并未納入集采范圍。因此言語處理器的升級、配件的購買和維修也是一筆不小的支出。

根據集采規則,體外機升級的售價不得高于人工耳蝸言語處理的集采報價。除美國AB外,本次人工耳蝸企業在言語處理器上基本為1.5萬的頂格報價,AB在言語處理器上的集采報價僅為2740元。據業內人士的估算,這樣的定價已低于產品的生產成本,也為廠家在今后的體外機升級政策上打上了一個問號。

在配件的購買和維修方面,公開數據顯示,進口人工耳蝸的線圈導線價格是國產的1.5 - 7倍,充電配件價格比國產品牌高出600 - 2300元。這意味著,聽障家庭在每次更換線圈導線及充電配件時,選擇進口產品需多付出1400 - 6500元的成本。

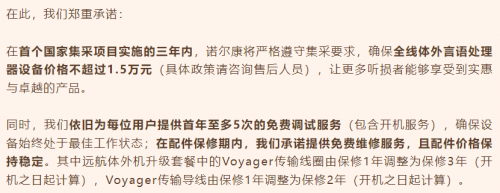

同時,為應對集采后的價格變化,人工耳蝸廠商已開始調整產品售后政策,以控制成本。

而國產品牌則選擇了保持原有服務的基礎上,延長易損部件的保修時長,進一步提升了用戶的售后體驗。這種差異化的服務策略,也為用戶提供了更多選擇。

長遠來看,人工耳蝸集中采購政策的最大受益者無疑是聽障患者及其家庭。隨著產品價格的顯著下調,更多患者有機會通過人工耳蝸重獲聽力,提升生活質量。

然而,要讓聽障患者長期受益,關鍵在于維持市場的良性競爭。正如華為、比亞迪等企業在各自領域突破技術瓶頸,打破國外壟斷一樣,在人工耳蝸領域,也需要國內企業持續堅持技術創新、提升服務質量。在過去將人工耳蝸的價格打下去,而在未來能成為人工耳蝸領域的標桿,為中國聽障群體提供更優質、更具性價比的產品和服務,成為他們堅實的后盾。

人工耳蝸集采政策的實施,既是一次醫療領域的惠民舉措,也是一場國內國際企業間的市場博弈。在未來,如何在保障患者權益的同時,推動國內人工耳蝸產業的健康發展,值得各方持續關注和深入思考。(綜合自:官方公告、京東、人民日報健康客戶端)

轉自:中國網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀