摘要:核電具備“清潔、高效、穩定、相對可控”等屬性,成為各國重塑能源供應體系的“解題答案”。當前全球核電發展景氣共振,產業鏈端有望充分受益。

1.基荷重要性提升,核電基荷地位愈發突出

電網正在呈現基荷短缺狀態。從電源結構來看,由于新增電源中光伏、風電占主要部分,因此總電源裝機中風電、光伏為主的新能源比例正在逐步提升,火電、核電為代表的基荷電源占比正在逐漸下降。

核電是基荷能源,具有持續穩定電力供應的能力,可以有效緩解新能源波動對電網的沖擊。核電與風光等新能源互為補充、協同發展,可以有效支撐大規模新能源上網消納,在構建以新能源為主體的新型電力系統中發揮更大的作用。與風電、水電、太陽能等清潔能源相比,核電受到氣候環境的制約和影響較小,能夠全天候滿功率運行,對于電網更加友好,因此替代火電作為基荷電源最理想的便是核電。

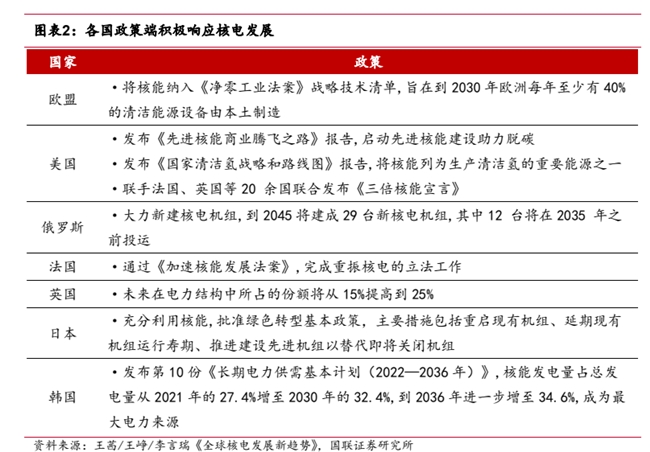

近年,全球多個國家正在積極推動核電未來發展,重視核電在未來電力中的供應占比,核電在歐洲、美國、日韓等發達地區和國家或已成為重點部署的電力種類。以英國和韓國為例,均部署核電占比提升相關戰略,英國目標在電力結構中所占的份額將從 15%提高到 25%,韓國在《長期電力供需基本計劃(2022—2036 年)》計劃至 2036 年核電在總發電量占比增至 34.6%,成為最大電力來源。

2.核電產業鏈梳理

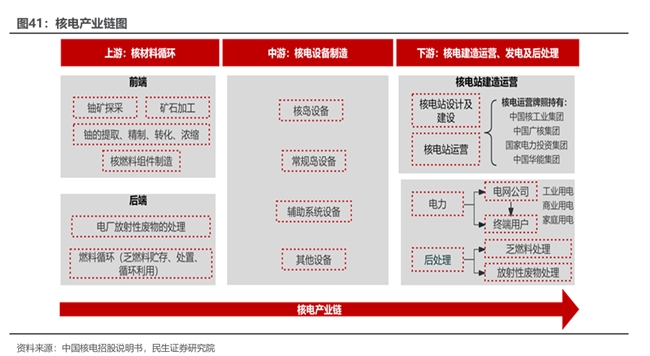

核電產業鏈涉及從核燃料供應到核電站運營維護等關鍵環節,上游主要是鈾礦及核材料開采加工、轉化濃縮,核燃料組件制造以及燃料循環(乏燃料循環利用);

中游以核電設備制造為核心,包括核島設備、常規島設備、BOP輔助系統等;

下游則聚焦于核電站建造與運營、發電業務以及乏燃料的處理。目前,我國已構建起核電上下游全產業鏈,為推動我國核能事業的健康發展提供堅實支撐。

3.核準提速,核電建設/投產有望迎來高峰

從政策上看,“雙碳”目標重塑國內核電低碳能源地位。我國核電發展的政策歷程可以分為四個階段,從開始學習引進到積極推進核電發展,再到福島事故后核電陷入低谷期,如今“雙碳”政策下核電快速重啟:

1991 年-2005 年,引進學習外國核電技術,適當發展核電。

2006 年-2010 年,積極推進核電發展,統一核電技術發展路線,引進外國先進技術,吸收并再創新。

2011 年-2020 年,日本福島核事故發生后,國務院立即做出重要部署,明確要求抓緊編制核安全規劃,堅持“安全第一”方針。

2021 年至今,在“雙碳”目標下,積極安全有序發展核電,協助優化能源結構,同時推進先進示范堆工程。

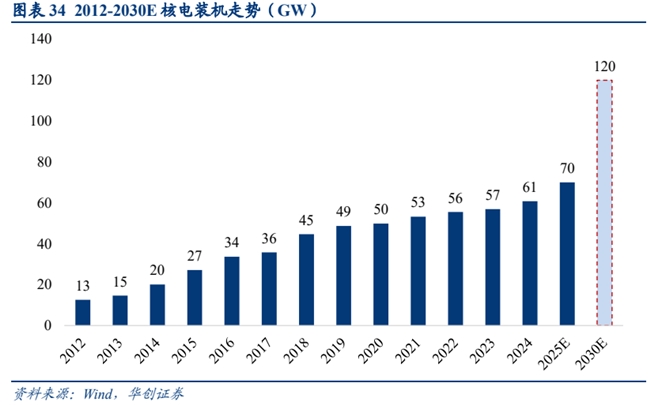

2019 年起我國核電機組重啟審批,核電核準提速。長期看核電“量增”潛力更大。核電受地理因素制約較少,且第三代核電機組安全保障性顯著提升,未來裝機量提升空間廣闊。按照中國核能行業協會預計,到2030 年核電在運裝機容量可達到 120GW,截至 2024 年核電累計裝機為 61GW,意味著在 2025 到 2030 的 6 年中需要完成 59GW 的新增核電裝機,即到 2030 年之前每年需要新增 10GW,按照核電單臺 1GW 來計算,大約一年需要新增 10 臺核電機組,預計在未來的一段時間核電資本開支仍將向上。

核電訂單屬于長周期項目,核電站前期準備預計 4 年左右,后續建設預計 4~5 年。規劃一個核電站建設需要從前期各項準備工作進行,是一個持續而漫長的過程。總體大致分為幾個部分:廠址規劃、廠址可行性研究、成立項目公司、開始 EPC 合同談判并同期進行核島長周期設備采購。根據各集團的發展規劃,項目會按先后優先次序,有序推動各項目的推進速度。對于具體規劃的核電站項目,其建設過程也較為復雜,主要包括總體設計、核島主設備采購、中短周期設備采購、FCD 審批、電站施工和建成運行等環節。

4.近期核電行業基本面呈現多維度積極變化

政策驅動加速:2025年4月國務院核準5個核電項目共10臺機組(含8臺“華龍一號”),總投資超2000億元,連續四年年均核準10臺以上,行業進入常態化發展快車道。

技術自主化突破:三代壓水堆技術(華龍、國和系列)全面實現批量化建設,設備國產化率達95%以上,四代堆(高溫氣冷堆、釷基熔鹽堆)示范工程穩步推進,模塊化小堆“玲龍一號”預計2026年投產。

需求端擴容:2024年核電發電量占比達4.72%(全球第二),綠電交易試點及歐盟碳關稅推動高耗能企業核電需求激增,鋁冶煉行業長期購電協議同比增340%。

成本優化顯著:新建壓水堆建設成本降至1.8萬元/千瓦(較2020年降22%),換料周期延長至18個月使運營成本降11%,數字化運維提升效率。

產業鏈景氣上行:主設備交付量同比翻倍至114臺套,設備投資占比45%,核心環節訂單飽滿;鈾燃料自給率提升至40%,分離功成本降37%。

整體看,核電在政策、技術、成本三重驅動下進入成長新周期,設備/運營/燃料環節龍頭或優先受益。

5.核電投資邏輯與產業鏈個股梳理

核電具備“清潔、高效、穩定、相對可控”等屬性,成為各國重塑能源供應體系的“解題答案”。當前全球核電發展景氣共振,產業鏈端有望充分受益。

相關個股:

①核電設備或材料環節:上海電氣、東方電氣、佳電股份、江蘇神通、紐威股份

②核電運營商:中國核電、中國廣核

③核電施工:中國核建

參考資料來源:

1.2025-2-14華創證券——風起大國央企——中國特色估值體系視角看公用事業(紅利資產篇之水電、核電、燃氣)

2.2024-7-16民生證券——重要基荷能源,核電邁入高景氣周期

3.2024-9-26國聯證券——盈利能力持續提升,核電龍頭發展提速

(風險提示:四川大決策投顧分享的內容旨在為您梳理投資方向及參考學習,不構成投資建議,不作為買賣依據,您應當基于審慎原則自行參考,據此操作,風險自擔!)

轉自:中國網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

2024年我國新能源汽車產銷量均超1200萬輛

2024年我國新能源汽車產銷量均超1200萬輛