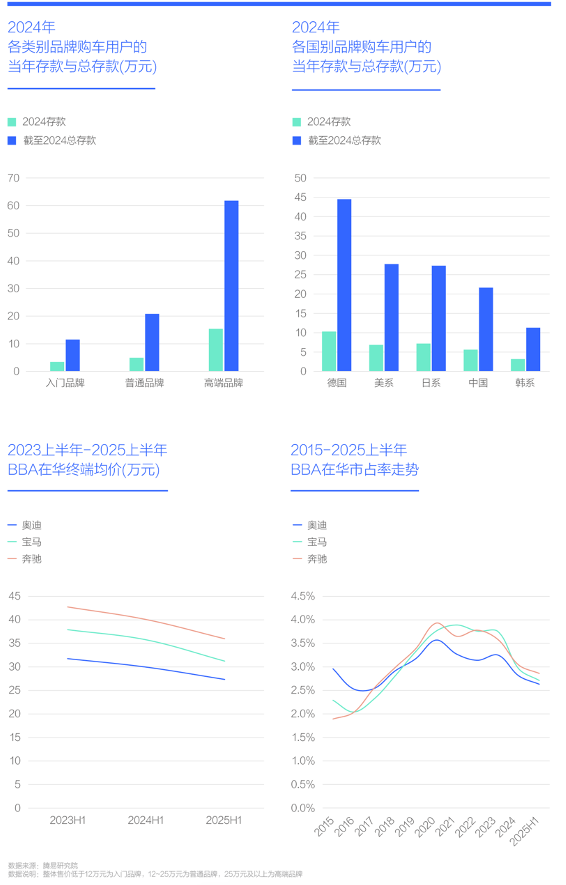

高端品牌購車家庭的總存款突破60萬元,德系逼近45萬元,理論上高端德系BBA應持續向好,擺脫量價齊跌的內卷深淵

從品牌類別看,2024年,入門品牌購車家庭的新增存款為3.44萬元,總存款達11.53萬元。從理論層面來說,購買一輛入門級產品,其經濟壓力并不算大,但實際情況卻存在諸多問題。普通品牌購車家庭的情況稍好,新增存款提升至4.93萬元,總存款升至20.83萬元,理論上購車壓力不大,然而實際上卻整體面臨著不小的壓力。高端品牌購車家庭的新增存款與總存款分別達到15.39萬元和61.77萬元,從理論上看,其購車能力無疑是最強的,但實際上卻呈現出嚴重的兩極分化態勢。

從五大主流國別車系的情況分析,韓系購車家庭的存款能力相對較弱。2024年,韓系購車家庭的新增存款為3.2萬元,總存款為11.28萬元,這無疑給韓系車未來的復興之路增添了不少阻礙。中國品牌購車家庭的表現則較為亮眼,新增存款提升至5.61萬元,總存款達到21.64萬元,這將有力推動中國品牌在未來持續實現升級發展。2024年,日系與美系購車家庭的存款均高于中國品牌,從理論上講,這兩者未來具備更大的消費潛力。但目前,它們在產品升級方面的力度遠遠不及中國品牌,面臨著老用戶被進一步搶奪的風險。在所有購車家庭中,存款最高的是BBA所在的德系,新增存款為10.31萬元,總存款為44.50萬元,理論上未來購車能力很強。然而,目前從大眾到BBA,再到保時捷,德系車整體發展都舉步維艱,未來大概率也是危機重重。

高端品牌與德系購車家庭的儲蓄水平都相當可觀,這為兩者未來的健康發展奠定了堅實的基礎。但作為高端品牌與德系車結合體的BBA,目前卻深陷銷量和價格雙雙下滑的困境。那么,未來幾年BBA能否實現觸底反彈呢?

從整體到細分車市,雖然中國購車家庭的儲蓄具備助推車市擺脫內卷的潛力,但儲蓄以活期為主,怎么看都不像真心想存錢

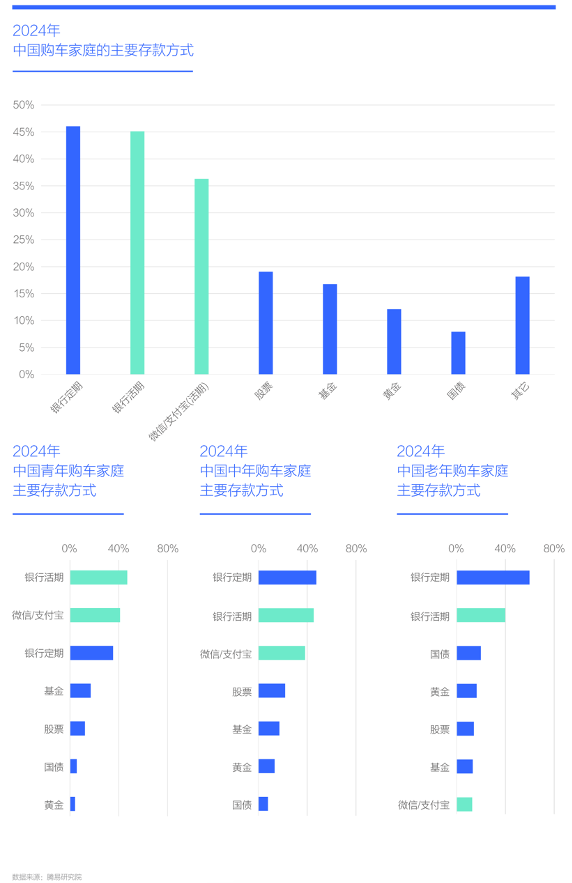

近30萬元的總存款數額已然不算少,中國購車家庭應當積極購買基金、黃金、國債、股票等理財類產品,爭取獲得更高的收益,實現錢生錢。然而,中國購車家庭實際的理財觀念并不濃厚。在2024年,存款形式排名前三的分別是銀行定期、銀行活期以及微信/支付寶,后兩者均屬于活期存款范疇,而選擇基金、股票、國債、黃金等理財產品的家庭占比極低。

2024年,不同年齡段的購車家庭在存錢方式上呈現出明顯的差異:青年購車家庭更傾向于活期存款,銀行活期與微信/支付寶分別占據第一和第二的位置,仿佛隨時都準備著消費;中年購車家庭的存款形式與整體情況最為接近,前三位同樣是銀行定期、銀行活期與微信/支付寶,理財意識同樣較為薄弱,也給人一種隨時準備花錢的感覺;最具理財意識的要數老年購車家庭,銀行定期存款高居榜首,并且他們還積極購買國債等理財產品,而微信/支付寶的家庭占比相對靠后,這或許與他們的使用習慣有關。

盡管中國購車家庭整體上擁有一定規模的儲蓄,但存款方式主要以收益極低的活期為主。從這種情況來看,似乎并不像是真心想要存錢,反倒更像是時刻準備著花錢。這其中是否存在隱情呢?除了中國股市存在一些不利于普通投資者的現象,致使不少普通家庭不敢通過購買有價證券進行理財之外,還有哪些因素在起作用呢?

活期為主讓中國購車家庭的儲蓄有些蹊蹺,2024年逼近三分之一的高儲蓄率則凸顯尷尬,因為高儲蓄率是把雙刃劍

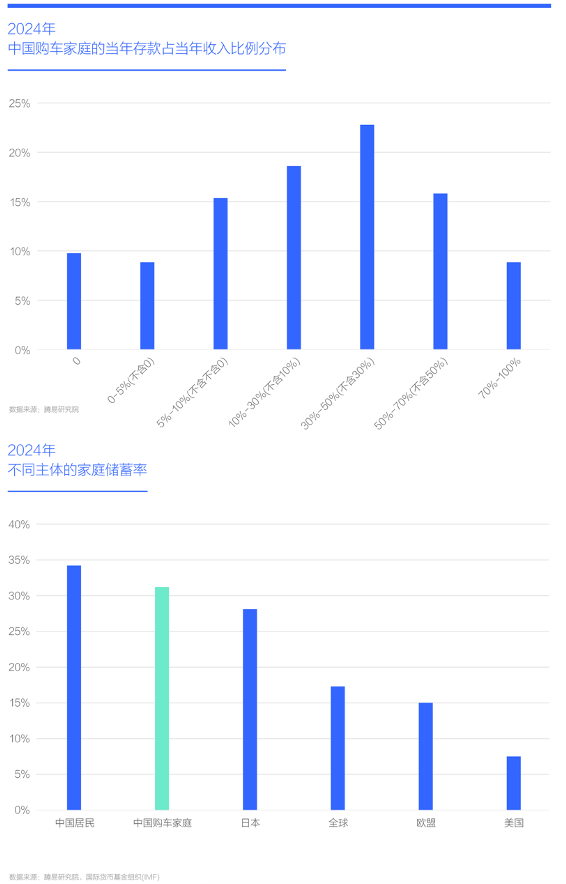

2024年,中國購車家庭的儲蓄率達到了31.21%。盡管這一數據相較于國際貨幣基金組織(IMF)公布的中國居民34.20%的儲蓄率略低,但依舊高于該組織公布的全球平均水平,特別是與歐美日等地區相比,優勢明顯——當年全球平均儲蓄率為17.3%,日本為28.1%,美國則僅為7.5%。

在過去二三十年里,我們往往將高儲蓄率視作一件好事,看作是中國經濟迅猛發展的關鍵指標,甚至以此來調侃歐美的低儲蓄率。然而實際上,高儲蓄率是一把雙刃劍。從一方面來看,它對未來的消費和投資有益;但從另一方面來講,高儲蓄率也會對當下的消費和投資產生稀釋作用,致使我們過度依賴外資,并且不得不絞盡腦汁地擴大內需。在儲蓄率中,分母是掌控利弊的關鍵要素。比如,A家庭收入10萬元,儲蓄率為30%,當年儲蓄3萬元;B家庭收入100萬元,儲蓄率為10%,當年儲蓄10萬元。雖然B家庭儲蓄率較低,但其在未來的消費和投資能力卻更強。

面對中國購車家庭的高儲蓄率,我們在期待中國車市未來強大的消費潛力的同時,也必須時刻保持警惕,并致力于優化作為分母的家庭收入。

活期為主之蹊蹺與高儲蓄率之尷尬的背后,是多數中國購車家庭正背負著養育子女、擔心失業與養老三座大山

有錢不花,先大把存著,存的時候也不精打細算,就這么簡單地放著,這難道不奇怪嗎?

2024年位居中國購車家庭存款原因榜首的正是號稱吞金獸的養育子女,育媧人口的《中國生育成本報告2024》顯示,全國家庭養育一個0 - 17歲孩子的平均成本為53.5萬元,養育到大學本科畢業的平均成本更是高達68萬元。導致存款的第二個因素是對失業的擔憂。疫情之后,就業形勢急轉直下,不少企業紛紛進行裁員。第三個存款原因是養老問題。根據國家統計局2025年一季度的數據,我國60歲以上人口已經突破3.2億,占總人口的比例達到了22.8%。2024年,中國城鎮職工養老金平均替代率約為45%,遠遠低于國際勞工組織推薦的70%標準,這一差距凸顯了個人儲蓄的重要性。2025年初,中國老年人醫療年均支出已經達到8600元,并且以每年12%的速度增長。如果沒有充足的儲備,一場大病可能瞬間就會耗盡一生的積蓄。汽車在存款目的中排名第四,但與養育子女、擔心失業和養老相比,汽車所占的權重顯然要低得多。一旦前三者出現任何變動,汽車消費很容易被削弱或取代。

2024年,不同年齡段購車群體的存款原因存在顯著差異。青年購車家庭存款的首要原因是預防失業,因為經驗欠缺的青年群體是最容易被裁員的對象,其次是買房和養育子女。中年群體的存款原因與整體情況類似,前三位同樣是養育子女、預防失業和養老,第四位是追求更加富裕的生活,這說明部分中年人還是有一定想法的。此外,為了孩子結婚而存款的家庭占比迅速上升,因為過了50歲的中年家庭,會陸續面臨孩子結婚的挑戰。老年家庭的存款原因極具特色,養老位居首位,其次是孩子結婚,然后是旅游和買車,后兩者對車市消費非常有利,而預防失業和養育子女在排名中都非常靠后。

養育子女、擔心失業與養老這三座大山,每一座都讓人壓力巨大,而且情況愈發嚴峻。如今,即便您家里存了三十萬元,您還敢隨意消費嗎?

轉自:鷹潭新聞網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀