2020年初的疫情給研學旅行行業帶來了前所未有的挑戰,國際業務全面停滯,國內業務斷斷續續,整個行業經歷了長達三年的寒冬。疫情之后到現在,行業正迎來強勁復蘇,但市場格局已悄然改變。本文基于多家新三板掛牌企業的年度報告數據,分析疫情前后研學旅行行業的發展軌跡與未來趨勢。

01 行業廣闊前景,政策與需求雙驅動

隨著教育理念持續革新與國家政策大力扶持,研學旅行作為素質教育的關鍵一環,蓬勃發展。早在2016年,教育部等11部門聯合印發《關于推進中小學生研學旅行的意見》,明確將研學旅行納入基礎教育體系,強調其對學生全面發展的重要意義。此后,各地積極響應,研學旅行市場規模不斷擴大。“雙減”政策落地,更為研學旅行創造了廣闊的發展空間,讓學生能從繁重課業中解脫,在實踐中求知成長。

可以說疫情前的研學教育行業處于政策驅動的高速成長期,市場主體爆發式增長,諸多企業抓住了國內素質教育改革與研學旅行政策紅利的窗口期,憑借先發優勢,在2015至2017年間集中掛牌新三板,獲得了資本市場的背書,涵蓋專業機構、旅行社等。

其中,2015年7月,美育股份(833099,原簡稱“樂旅股份”)率先掛牌,主營業務涵蓋旅游業務、教育培訓及票務代理;2016年7月,明珠國際(838089)掛牌,專注青少年游學、成年人旅游及療休養服務。2016年9月,行業龍頭企業世紀明德(839264)掛牌,該公司擁有國內營、國際營、親子營等500余種素質教育產品體系。2017年1月,位于蘇州的讀行學堂(870537)掛牌,主營學生社會實踐活動服務(春秋游、社會實踐活動、夏/冬令營、研學旅行等);位于北京的中凱國際(870549)基本同時掛牌,主打中小學生研學旅行服務。2017年6月,知鴻股份(871587)掛牌,主營出境旅游及境內外研學旅行服務。各家企業在業務模式上各有側重,但都看好研學旅行市場的巨大潛力。

從疫情前(2017-2019年)財務數據看,上述企業呈現出不同的發展態勢。世紀明德作為行業龍頭,營收規模遙遙領先,2017-2019年營業收入分別為5.19億元、5.98億元和6.25億元,毛利率穩定在25%左右,但其盈利能力持續下降,凈利潤由約6000萬元減少至約1500萬元。美育股份2017-2019年營業收入分別為1.86億元、2.24億元和2.35億元,由于其主要業務為出境組團,毛利率較低,維持在4%-6%之間。明珠國際保持穩定發展,營業收入從2017年的7058萬元增長到2019年的8915萬元,凈利潤在微利與小幅虧損間波動,毛利率在10-11%間浮動。作為唯一一家明確以研學旅行為主營業務的三板公司,中凱國際掛牌后至疫情前也一直處于快速增長期,營業收入從2017年的5493萬元增長到2019年的7455萬元,毛利率從11.41%提升至13.97%,同期凈利潤從-653萬元改善至-253萬元,發展趨勢雖向好但連續三年處于持續虧損狀態。知鴻股份和讀行學堂于2019年先后終止掛牌,本文未引用數據。

2016-2019年主要財報指標(單位:萬元,%)

02 疫情洗禮,行業格局悄然變化

2020年-2022年,新冠疫情對研學教育行業造成了重要沖擊,上述企業營收均出現斷崖式下跌。面對行業寒冬,不同企業選擇了不同的應對策略。有企業嘗試轉型,如美育股份在維持旅游業務的同時,拓展教育培訓以及票務代理業務,2024年,美育股份實現營業收入8628.85萬元,凈利潤121.26萬元,同比增長16.09%。

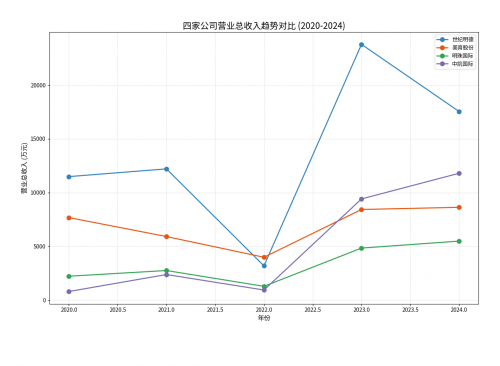

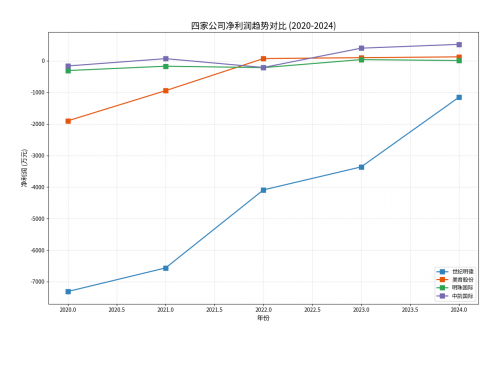

與此同時,中凱國際、世紀明德等企業選擇堅守核心業務,承壓前行,為后疫情時代的復蘇奠定了基礎。結合幾家頭部企業2020-2024年財報來看,世紀明德2020年至2024年凈利潤分別為-7311.00萬元、-6563.42萬元、-4090.55萬元、-3361.87萬元、-1151.81萬元,虧損幅度雖顯著收窄,但累計虧損總額高達2.25億元,企業持續經營壓力劇增。明珠國際2020年凈利潤為-307.04萬元,2021年改善至-169.83萬元,2022年下滑至-214.51萬元,2023年和2024年扭虧為盈分別實現微利39.69萬元、9.43萬元。中凱國際2020年凈利潤為-161.36萬元,2021年轉正為69.93萬元,2022年再次虧損,凈利潤為-209.81萬元,但2023年和2024年均實現盈利,凈利潤分別為402.16萬元和523.02萬元,屬于波動中向上修復,近兩年盈利穩步提升。

2020-2024年主要財報指標對比圖

從數據表現,作為曾經的行業龍頭,世紀明德在疫情后表現出明顯的恢復乏力,營收及利潤等相比其巔峰時期相去甚遠,這表明公司在成本控制和業務模式調整方面或許面臨較大挑戰。明珠國際的凈利潤在2023年首次轉正并在2024年保持盈利,這是一個積極的信號,但其盈利水平較低,始終在平衡點邊緣,如何提升盈利規模和穩定性,是其接下來需要面對的挑戰。美育股份經歷了一個V型反彈重回增長軌道,其研學業務板塊聚焦于發國內研學游、親子營及定制化冬夏令營產品以及綜合素質教育課程體系建設。疫情前營收規模及盈利能力均稍有欠缺的中凱國際在疫情后的財務表現展現出較強的抗壓能力和復蘇潛力,由于其主營業務為中小學生研學旅行,疫情初期受沖擊最為嚴重,2020年全年總營收不足800萬元,虧損161.36萬元,但毛利率高達29.73%,2021年,營收增長至2374.77萬元(增幅約198%),并成功實現扭虧為盈(凈利潤69.93萬元)。截至2024年,中凱國際凈利潤居于首位,營收規模僅次于世紀明德,其發展軌跡呈現出“深蹲起跳”的鮮明特點。

03 龍頭初顯,中凱國際的領跑優勢與未來潛力

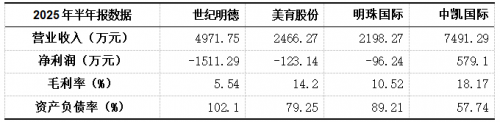

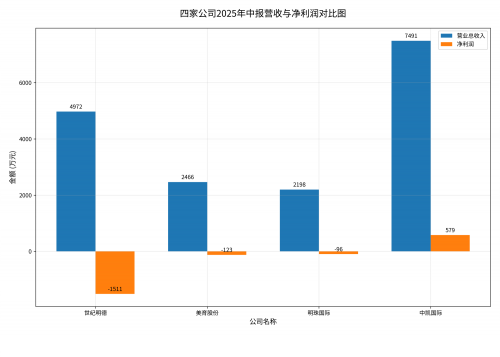

2025年9月初,隨著各家半年報數據的相繼披露,市場格局又一次發生了變化。

從數據來看,中凱國際在多個維度表現優異,不僅營收規模最高,還是唯一實現盈利的公司,同時擁有最高的毛利率和最健康的資產負債率,顯示出強勁的綜合實力。世紀明德營收排名第二,但面臨嚴重的經營和財務壓力,凈利潤虧損嚴重且資產負債率超過100%,存在資不抵債的風險。美育股份和明珠國際均出現虧損,但財務狀況相對穩定,其中明珠國際的虧損幅度最小。

中凱國際2025年上半年運營收入較上年同期增長27.39%,歸母凈利潤同比增長13.67%,這份成績在整體經濟環境充滿挑戰的背景下顯得尤為可貴,證明了其盈利能力的穩定性和持續性。相較之下,從其2024年營收1.18億元、凈利潤523萬元的年度基礎來看,半年即完成接近去年全年的利潤額,增速和經營效率在同行中頗為突出。

縱觀近幾年中凱國際發展軌跡,其在疫情前后展現出的發展“韌性”,其實有跡可循。早在疫情期間,盡管“持續經營存在重大不確定性”,中凱國際仍組織團隊積極參與教育部“1+X”項目,制定《研學旅行課程設計與實施職業技能等級標準》并編寫配套教材《研學旅行課程設計與實施》,這本教材后續入選“十四五”職業教育國家規劃教材。這不僅為其帶來品牌權威和信任背書,更能優先把握行業人才培養的方向,構筑起深厚的專業與人才壁壘。

1+X配套教材是中凱國際參與出版的第4本書籍,從2017到2025,其累計出版和參與編寫的教材多達8本,并相繼與旅游教育出版社簽訂《研學中國》系列叢書出版合作協議、與清華大學出版社簽訂研學旅行專業教材出版合作協議,在研學專業性方面首屈一指。這意味著,它正逐漸從一家服務提供商轉變為行業標準的定義者。

2025年5月文化和旅游部發布研學新行標,中凱國際更是參與了《出境研學旅游服務要求》的起草制定工作。2025年上半年,中凱國際對外披露獲得五項軟件著作權,覆蓋業務管理、課程設計、師資培訓、AI助學等核心環節,并打造了“凱知研學AI助學平臺”,這表明中凱國際正積極通過數字化手段提升運營效率、優化客戶體驗,驅動業務的標準化和規模化,為未來的持續增長注入創新動能。近日,我們還關注到BTV財經發布的中凱國際專訪節目“以誠信筑基、創新賦能,中凱國際從‘服務提供商’到‘教育價值創造者’,也揭開了其深耕研學領域的核心密碼:用標準筑牢根基,以創新驅動發展。

綜合來看,中凱國際的韌性并非偶然,源于其早在行業低谷期就布局數字化、深化校企合作并參與制定行業標準的前瞻性戰略,更是其長期堅持專業立身、技術驅動和生態共建的必然結果。中凱國際已不再僅僅是一個市場參與者。它通過持續的盈利能力、定義行業標準的影響力、獲得戰略性區位政策支持以及數字化轉型的前瞻性,多維地構建了其競爭壁壘。2025年的半年報數據和近期持續更新的發展動態表明,中凱國際憑借其對教育本質的深刻理解、對安全管理的嚴格把控、對科技創新的積極應用,正在這個千億級市場中占據領先地位。研學行業的“獨角獸”企業或許即將誕生,讓我們拭目以待。

(本文數據來源于萬德數據庫及上述企業于全國中小企業股份轉讓系統披露的定期報告數據)

轉自:中華網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀