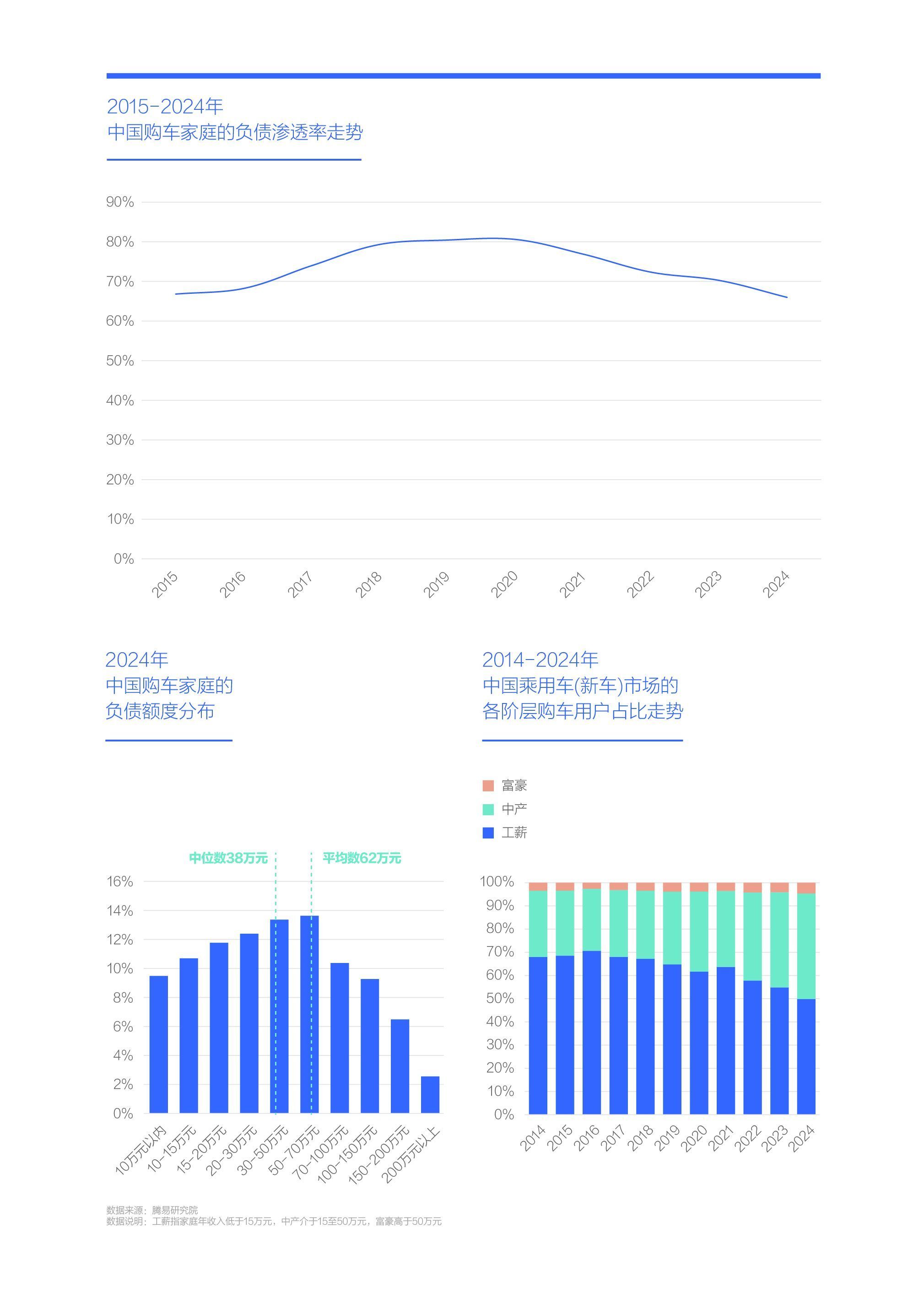

2024年中國購車家庭的負債滲透率降至65.97%,戶均負債62萬元,壓力仍較大,警惕中國車市陷入“中產陷阱”

2015-2019年,由于房地產市場的持續火爆、P2P金融的不斷暴雷等影響,中國購車家庭的負債滲透率快速提升,2019-2020年都突破了80%,即超八成購車家庭背負債務,就像頭頂上空懸了把利劍,隨時可能掉下來。新冠疫情后期才有所緩和,疫情結束后進一步下滑,2024年跌破70%,降至65.97%。2010-2019年購房的部分家庭,雖然貸款了20年或25年,但因利率波動、收入增加等,可能在貸款10年左右,提前還清了房貸,降低了負債。2020-2024年,中國各地的法拍房數量大幅提升,成為另一道風景;

2024年中國購車家庭的負債總額集中20-70萬元,占比近四成,50-70萬元最突出,占比逼近14%。負債超過70萬元的占比大幅下滑,70-100萬元降至10%多點,100-150萬元降至9%多點,150-200萬元降至6.5%多點。雖然負債200萬元以上的占比不足3%,但絕對值較大,大幅拉升了平均值。2024年中國購車家庭戶均負債仍高達62萬元,如經濟穩定,年收入二三十萬元的中產家庭,每年拿出三分之一償還債務,差不多也得6~10年才能還清債務,壓力仍不小。2024年中國購車家庭負債的中位數為38萬元,比平均值少一大截,但年收入在10萬元以內的購車家庭,如拿出三分之一償還,也得十年多點,并不輕松;

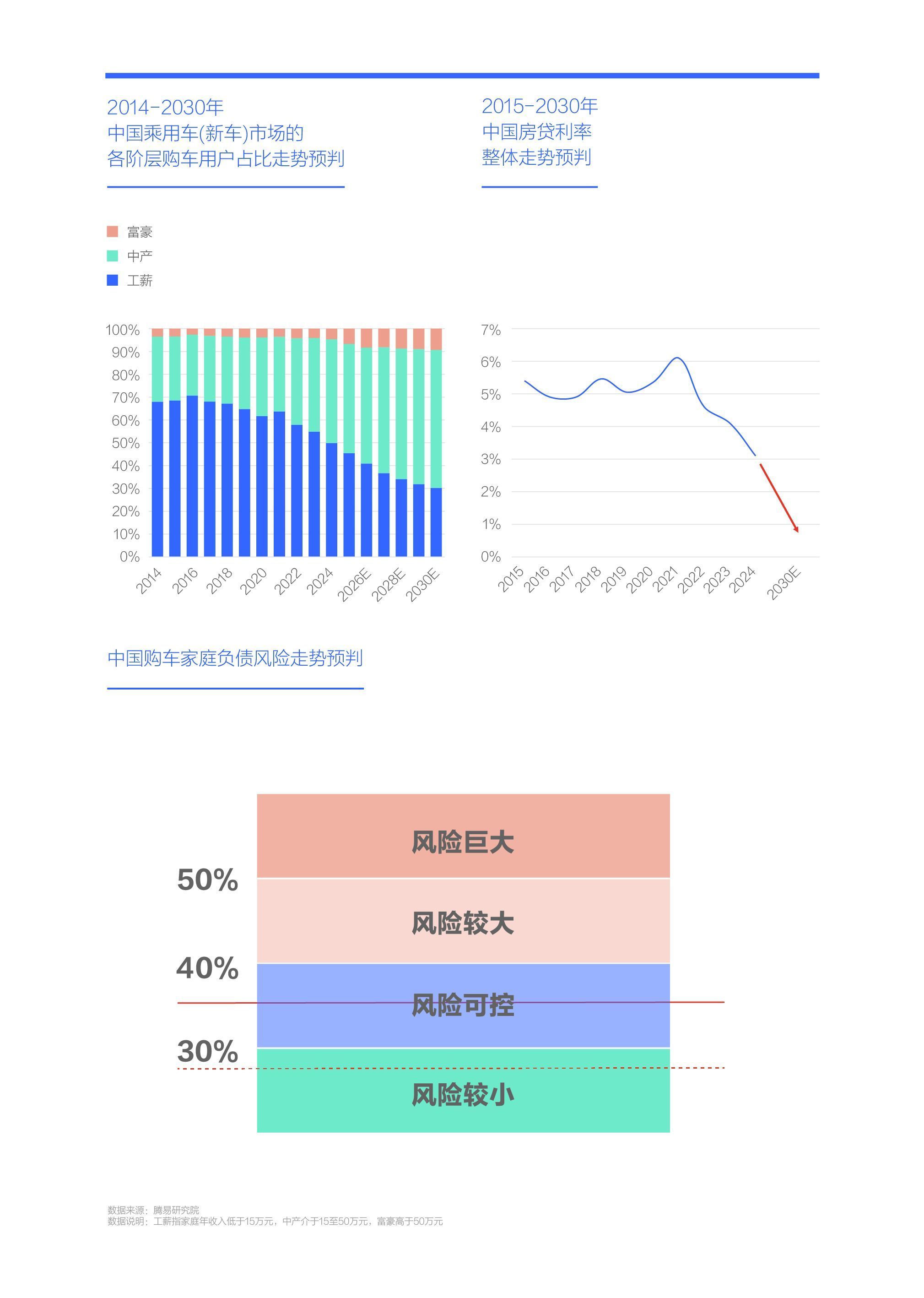

2020-2024年,中國乘用車(新車)市場加速中產化,中產占比由不足35%快速突破45%,中產家庭一躍成為中國車市的新主力。2025-2030年,一旦中國車市的中產占比持續提升,且中產負債沒有改善,甚至進一步限制增換購,不排除中國車市陷入“中產陷阱”的可能,屆時各家車企重中之重的高端化戰略將面臨嚴峻挑戰。

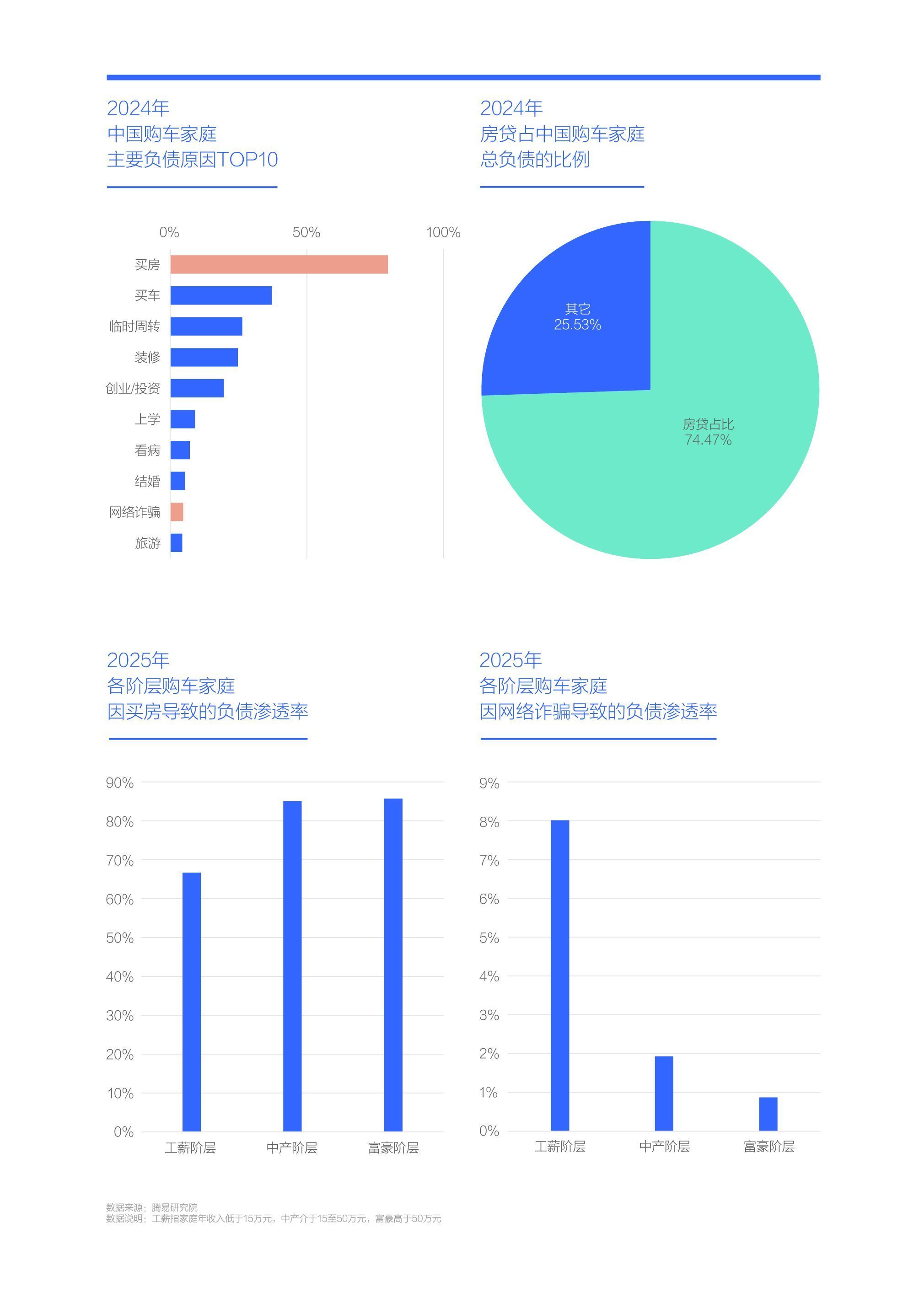

導致中國購車家庭高負債的核心原因就是買房,超85%中產因買房負債,上學負債位居第六,網絡詐騙晉級TOP10

2024年仍有65.97%中國購車家庭背負債務,戶均負債62萬元,首因就是買房,近八成購車家庭因買房負債,占比遙遙領先于買車、臨時周轉、裝修與創業。中產與富豪的因買房負債滲透率雙雙突破85%,大幅高于工薪家庭。從實際金額看,2024年中國購車家庭的戶均房貸余額46萬元,占了家庭總負債的74.47%。如要降低購車家庭的債務壓力,首先要降低的就是房貸壓力;

近幾年,上學快速成為多數中國購車家庭的新負債主要原因,2024年占比超9%,排行第六,這與高額課外補習、快速提升的民辦大學學費等密切相關。截至2025年9月,民辦大學的學費少則兩三萬元,多則四五萬元,再加每月兩三千的生活費,以及不確定性開支,多數家庭一年得為此付出四五萬元的高額費用,壓得不少家庭透不過氣,被迫負債。家里如有兩個孩子,一個上大學,一個上初中,壓力就更大了。國內大學不能光顧著學費看齊歐美大學,你能不能先把學術水平提升下!

隨著老年社會的快速到來與惡性病的不斷年輕化,看病也成為中國購車家庭的主要負債原因之一,2024年占比超過7%;網絡詐騙居然也堂而皇之晉級至中國購車家庭負債原因TOP10,2024年占比4.73%,位居第八,讓人匪夷所思與毛骨悚然。其中工薪階層滲透率超8%,成為網絡詐騙的主要受害者。幸虧近幾年中國政府重拳打擊網絡詐騙,否則后果不堪設想。2025-2030年希望相關部門再接再厲,把網絡詐騙打出購車家庭負債原因TOP10,廣大購車家庭更要提升防范意識,如小伙別賭博、大叔別裸聊、大媽別刷單,積極杜絕網絡詐騙;

隨著中國居民生活水平的不斷提升,旅游晉級至中國購車家庭負債原因TOP10,有利于間接助推旅游產業發展,尤其是與自駕游相關的產業。

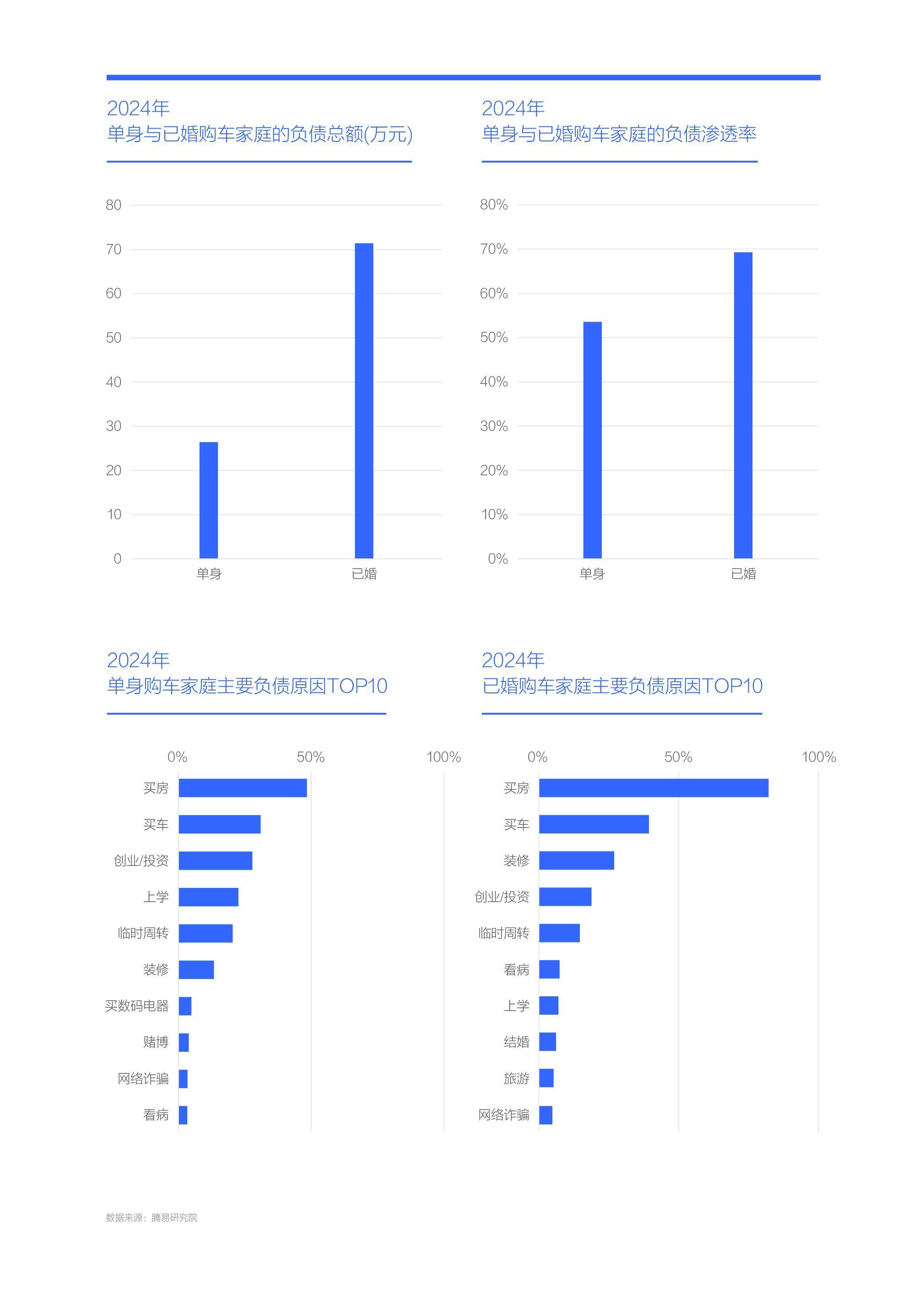

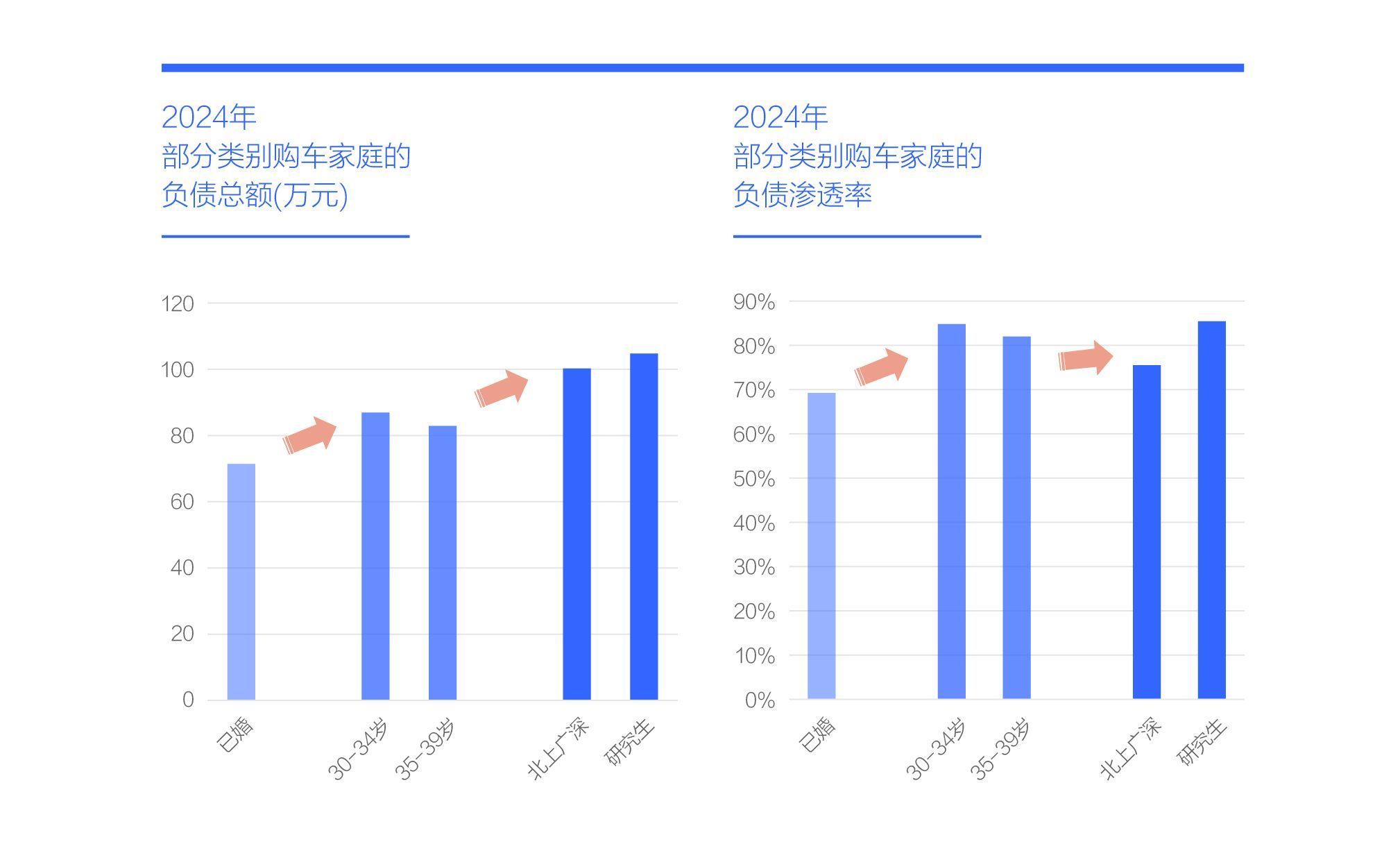

2024年中產主力之已婚購車家庭戶均負債突破70萬元,滲透率逼近70%,遙遙領先單身用戶,“組建家庭”很有壓力

2024年中國已婚購車家庭的戶均負債總額突破70萬元,單身用戶不足30萬元,已婚家庭的負債滲透率逼近70%,單身用戶僅50%多點。近幾年,越來越多的中國青年選擇不結婚,部分原因可能是個人興趣愛好,喜歡自由自在,免得結完婚還得離婚,也有部分原因就是實實在在的成本問題,即結不起婚、養不起娃等;

2024年已婚購車家庭的最大負債原因就是買房,占比超八成,如果是在2016-2023年結婚買房,不少已婚家庭都得承受較高的房貸壓力。其次是買車、裝修,TOP3都與結婚強相關,它們就像一副副戴在已婚家庭腳上的沉重鐐銬;

如男女都有工作,結婚后的家庭收入自然會有提升,甚至會晉級至中產,如能減少已婚家庭的負債壓力,有利于涵養中產車市;

雖然單身購車用戶的前兩大負債原因也是買房與買車,但滲透率遠低于已婚家庭,買房負債不足50%,買車負債僅30%,如果不考慮傳宗接代,一個人生活輕松多了。目前,在不少城市,尤其是北上廣深之一線大城市,單身男女買輛高端汽車和買套小戶型,一個人快快樂樂過日子的案例越來越多,我不欠你錢,你不欠我情,沒那么多煩惱的事情。除了網絡詐騙,賭博也位列單身購車用戶負債原因TOP10,太自由了或缺乏監督了,也有些副作用。

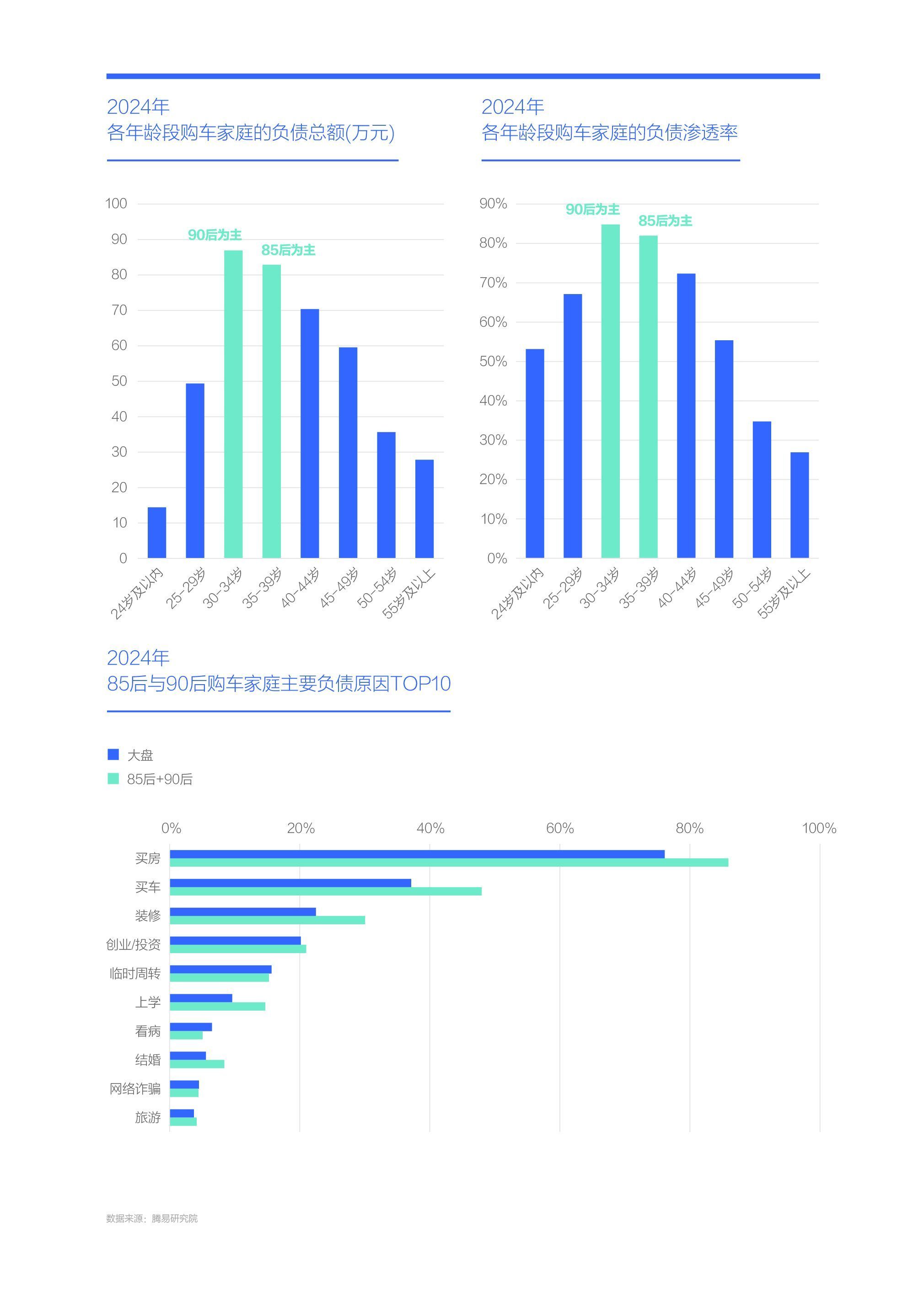

2024年中產主力之85后與90后購車家庭的戶均負債均突破80萬元,滲透率均逼近80%,三十而立的“青年家庭”壓上加壓

2024年不同年齡段的中國購車家庭的負債總額差異顯著:單身為主的24歲及以內的購車用戶負債較少,不及15萬元;25-29歲年齡段的購車用戶陸陸續續開始組建家庭,開始買房買車,平均負債立馬逼近50萬元;30-34歲年齡段(以90后為主)和35-39歲年齡段(以85后為主)的用戶,是目前中國結婚的主體,也是中產階層的主體,兩大年齡段購車家庭的平均負債雙雙突破80萬元;40歲后負債快速下滑,40-44歲降至70萬元,45-49歲降至60萬元以內,50-54歲降至36萬元,55歲及以上降至30萬元以內;

不同年齡段購車家庭的負債滲透率同樣差異顯著,85后和90后兩大年齡段同樣大幅領先,雙雙突破80%;

雖然30-39歲年齡段(目前以85后與90后為主)購車用戶的主要負債原因也是買房、買車、裝修、創業、短期周轉等常規項目,但占比明顯高于大盤,位居榜首的買房占比突破85%,買車近48%,裝修突破30%;

如果說“組建家庭”很有壓力,三十多歲的“青年家庭”就是壓上加壓。

2024年中產主力之研究生與一線城市購車家庭的負債突破100萬元,北上廣深“優秀青年家庭”壓力山大

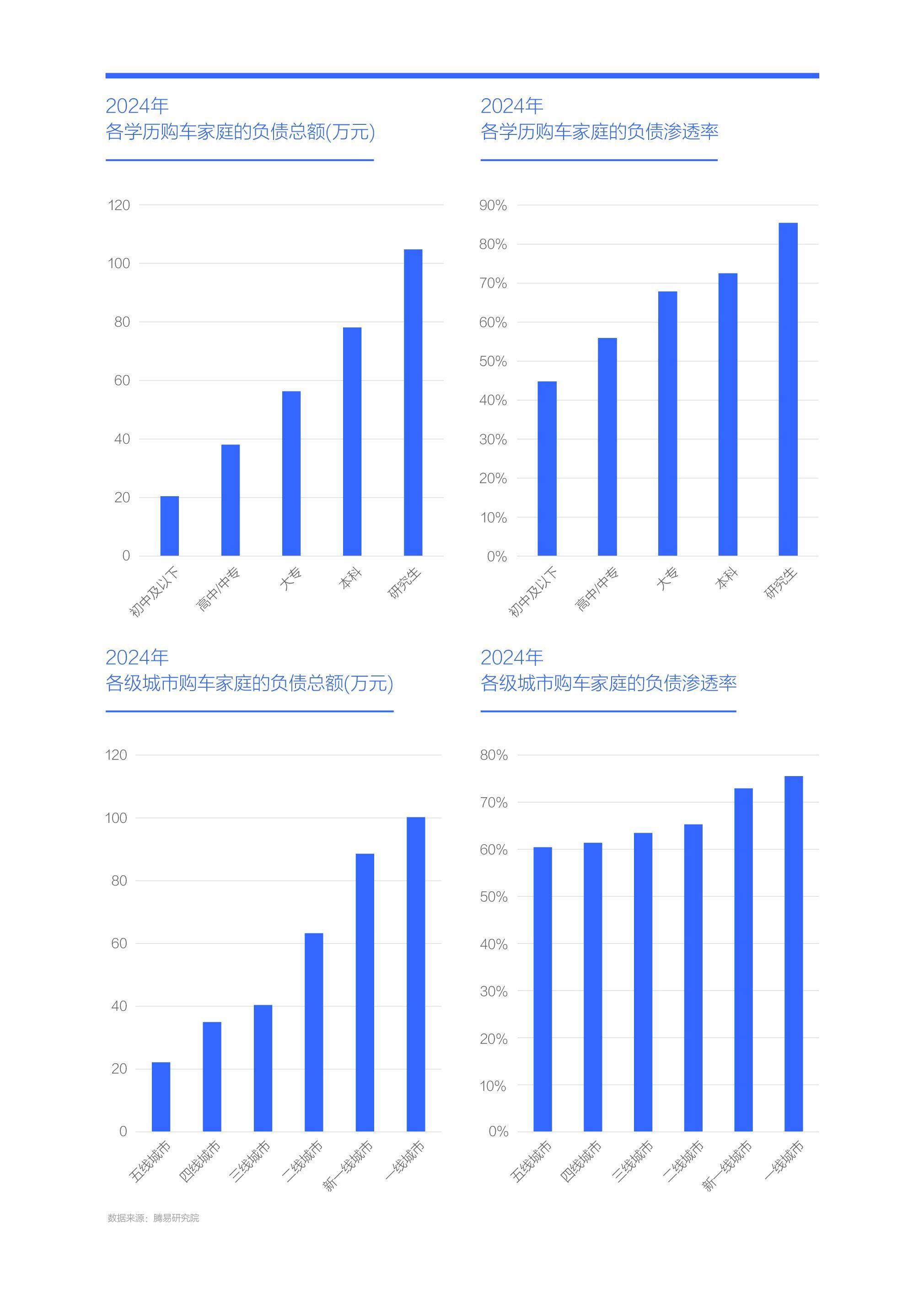

中國購車家庭的負債總額與學歷有強相關性,學歷越高負債越高,2024年本科逼近80萬元,研究生一舉突破100萬元。購車家庭的負債滲透率也與學歷有強相關性,整體隨學歷提升而提升,本科與研究生均突破70%;

中國購車家庭的負債總額與城市級別有強相關性,城市級別越高負債越高,新一線城市逼近90萬元,北上廣深之一線城市一舉突破100萬元。購車家庭的負債滲透率也與城市級別有強相關性,整體呈現隨城市級別提升而提升,新一線和一線城市均突破70%;

無論是高學歷還是大城市,都是中產的主力,如能降低高學歷與大城購車家庭的負債壓力,有利于涵養中產車市;

如果說三十而立的“青年家庭”壓上加壓,混跡在北上廣深的擁有高學歷的“優秀青年家庭”就是壓力山大。長期如此,很容易出現青年“逃離”北上廣深的現象,加速大城市房價崩盤。

網約車家庭負債滲透率突破80%,滴滴、美團等互聯網平臺在解決就業、保障收入等方面,發揮了“防洪壩”的關鍵作用

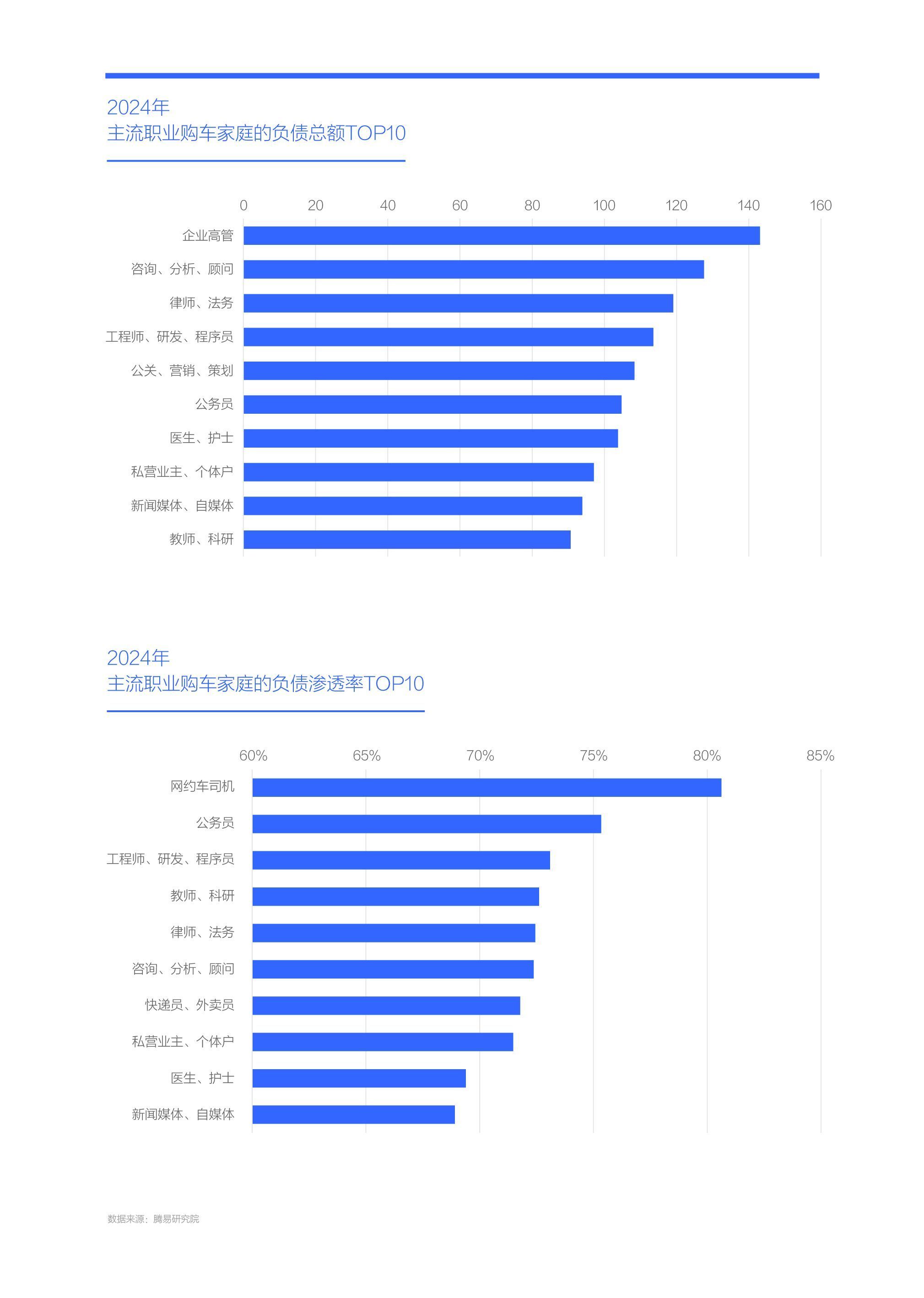

從主流職業購車家庭的負債總額排行看,收入越高和就業越有保障的購車家庭,往往負債越高。2024年企業高管位居榜首,負債總額逼近150萬元。咨詢、律師、工程師等高收入職業緊隨其后,公務員、醫生、教師等工作穩定的購車家庭的負債也相對突出,都在100萬元上下,紛紛位居TOP10;

主流職業購車家庭的負債滲透率最突出是網約車司機,突破80%,快遞員與外賣員也位居TOP10。目前網約車司機一天的工作時長,少則十一二個小時,多則十五六個小時,處于超負荷工作狀態,如果家里沒有房貸、上學等壓力,一般人是吃不了這個苦的。運營網約車、外賣等的滴滴、美團等互聯網平臺,雖然存在提成高等詬病,但在解決就業、保障收入等方面,發揮了類似“防洪壩”的關鍵作用。公務員、工程師、教師、律師、咨詢、醫生等工作更有保障和收入更高的職業,其購車家庭的負債滲透率也比較高,紛紛位居TOP10。

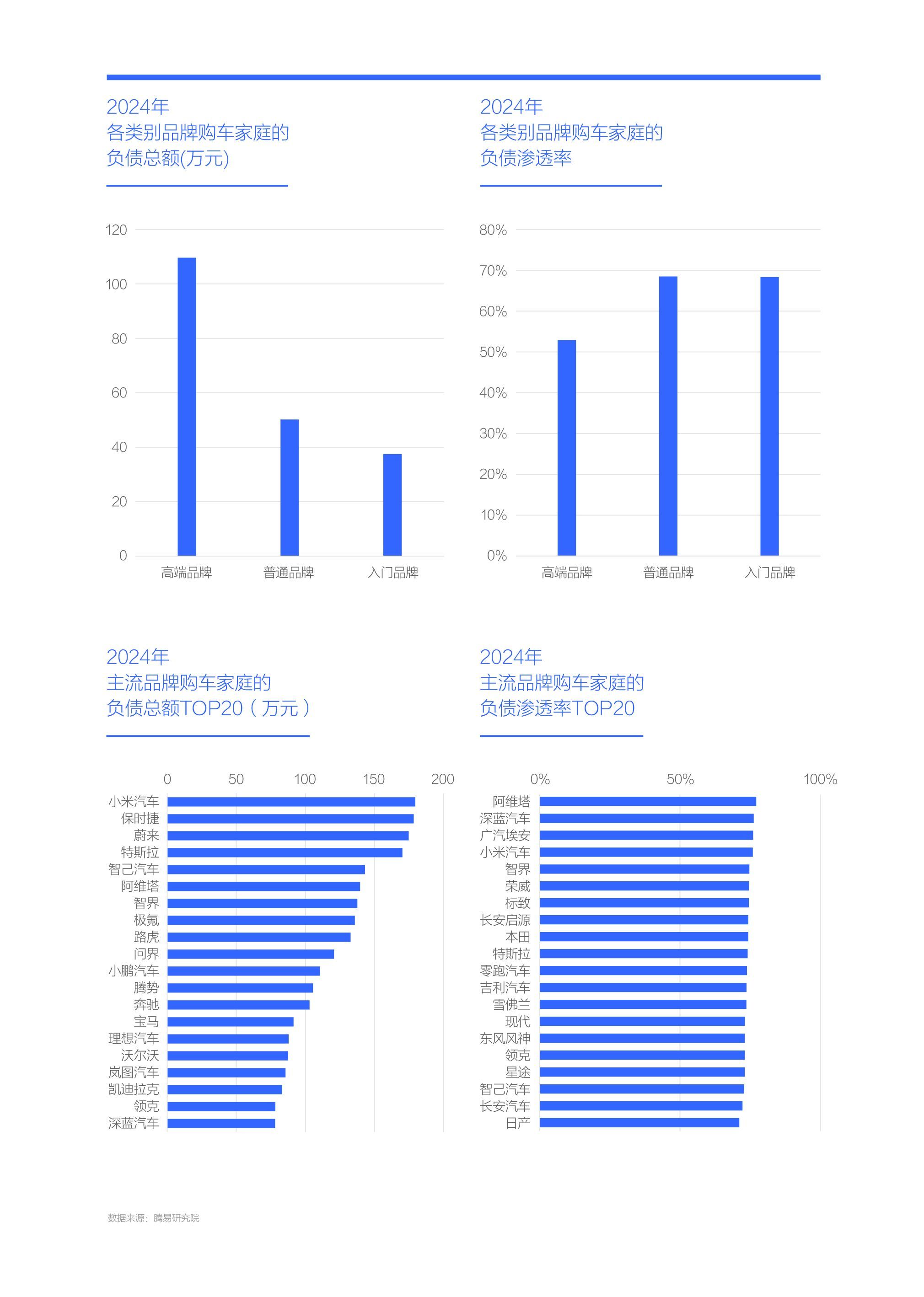

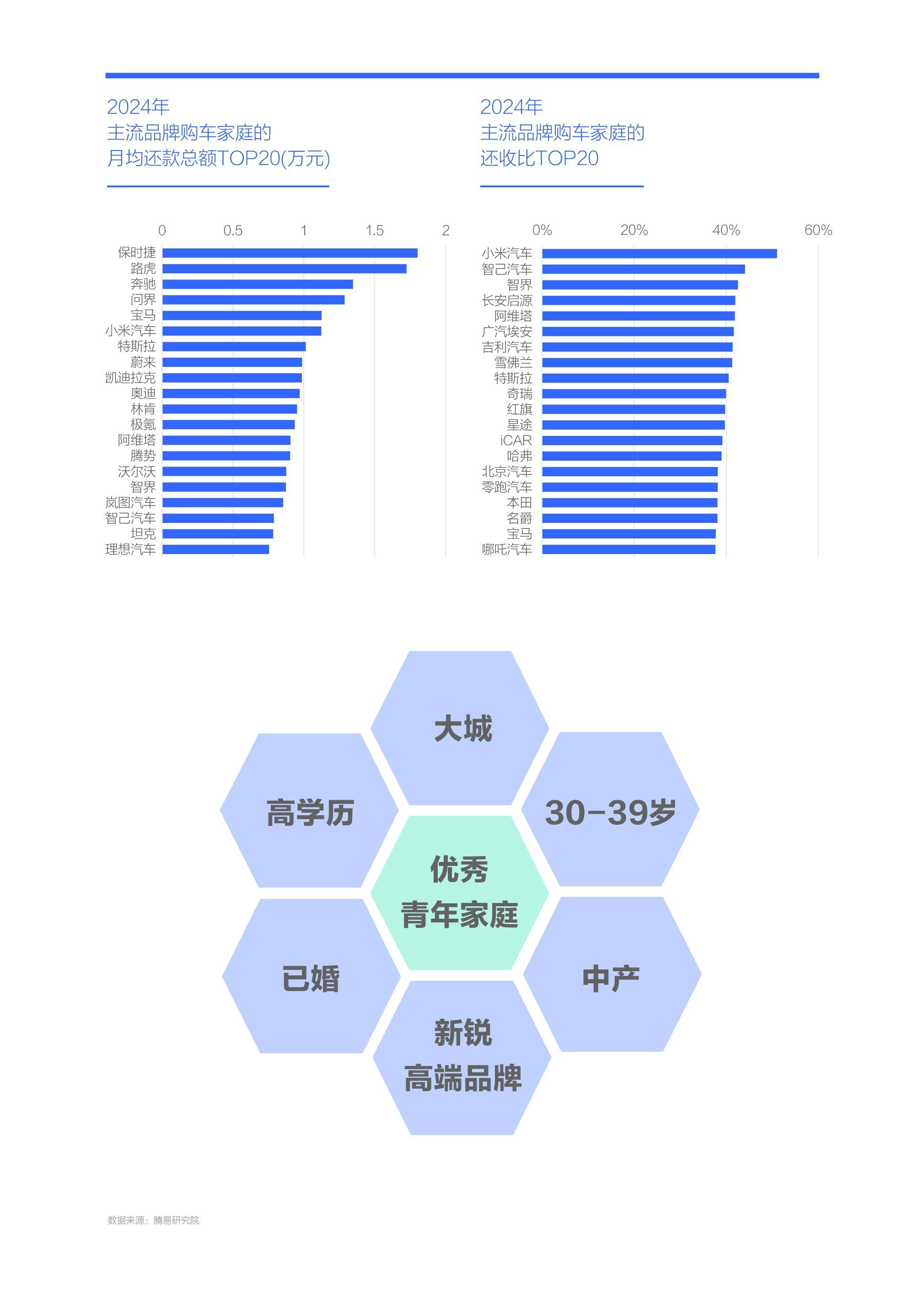

新銳高端品牌購車家庭雙雙位居主流品牌購車家庭的負債總額與負債滲透率TOP20的前列,更容易陷入“中產陷阱”

由于已婚、三十多歲、大城市和高學歷等購車家庭的負債更加突出,使得以上述用戶為主的高端品牌購車家庭的負債異常突出,2024年逼近110萬元。高端品牌幾乎包攬了主流品牌購車家庭負債總額TOP20,其中小米、蔚來、特斯拉、阿維塔、智己、智界等新銳高端品牌的家庭負債,整體強于奔馳、寶馬、奧迪等傳統高端品牌。普通品牌購車家庭的整體負債大幅降至50萬元,入門品牌跌破40萬元;

雖然高端品牌購車家庭的負債總額遙遙領先,但負債滲透率并不高,2024年不及53%,差不多僅一半的高端品牌購車家庭仍有債務,助力中國車市避免“中產陷阱”。最大隱患可能在新銳高端品牌,2024年,小米、阿維塔、智己、智界等新銳高端品牌,不僅位居購車家庭負債總額的前列,也位居負債滲透率的前列。一旦經濟有較大波動,或互聯網等關鍵產業出現大規模裁員,失去高額收入,新銳高端品牌的購車家庭更容易陷入“中產陷阱”。2025-2030年,相關部門更得關注新銳高端品牌購車家庭的負債壓力,北上廣深之一線城市的相關部門更得積極行動,強化教育、戶口等改革力度,降低育兒與教育成本,豐富廉租房等住房體系,努力降低優秀青年家庭的負債壓力,讓他們可以在大城市安心結婚、安心生孩子,安心工作,為中華民族的偉大復興揮灑汗水、貢獻青春;

普通品牌與入門品牌的負債滲透率都逼近70%,處于整體承壓狀態,榮威、標致、長安、本田、吉利、現代、日產等大量普通與入門品牌也紛紛位居其列。我們除了時刻警惕“中產陷阱”,也得積極預防“工薪陷阱”。車市有二手車可為工薪階層提供備選方案,房市呢?

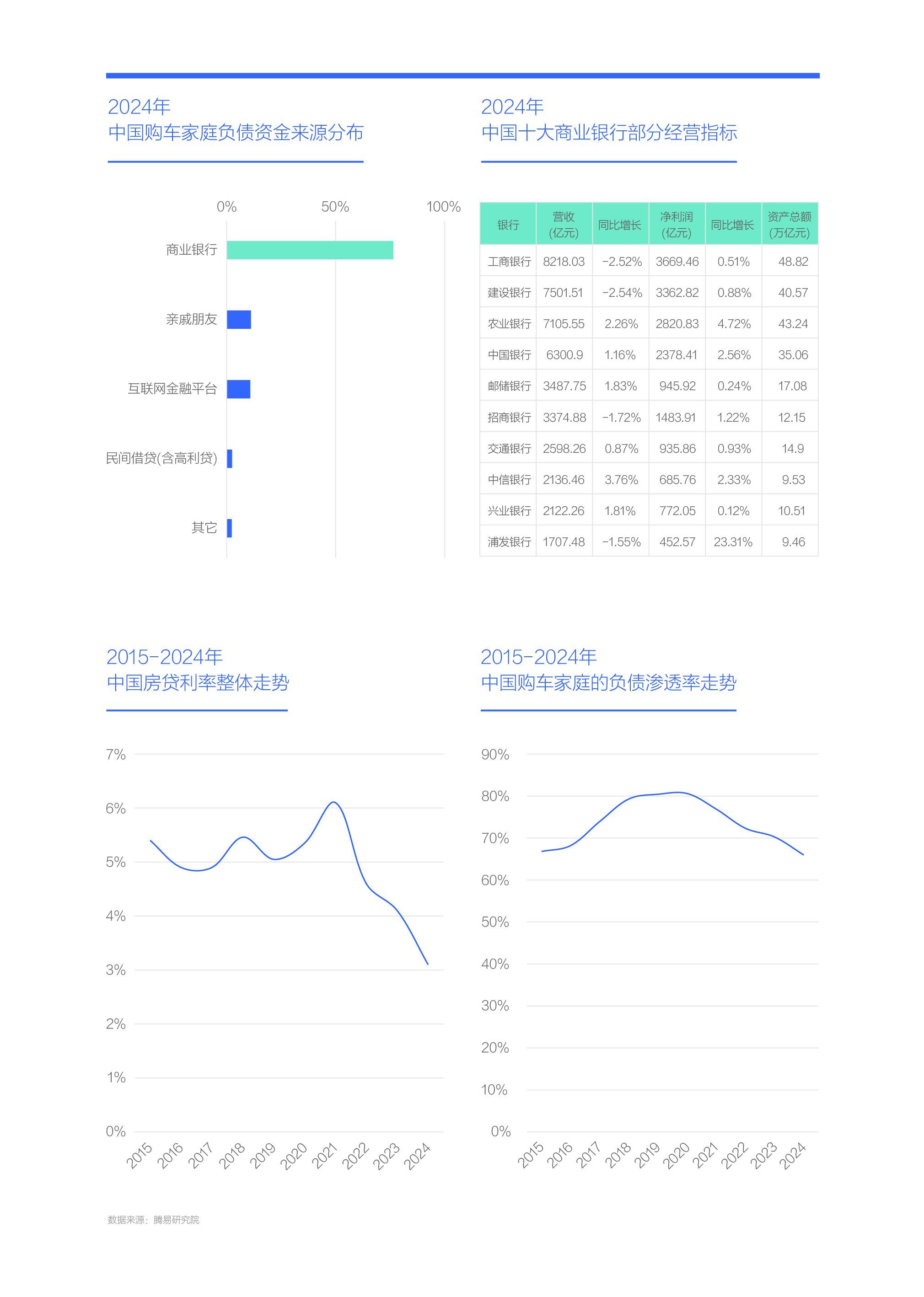

購車家庭負債主要來自銀行,且中國政府對銀行有強掌控力,近幾年相關部門的果斷調控,快速緩解部分購車家庭的負債壓力

2024年中國購車家庭的負債資金主要來自商業銀行,占比突破76%,其次來自親戚朋友和互聯網金融平臺,但后兩者的各自占比僅10%多點,與商業銀行相比,可謂小巫見大巫。銀行如能持續優化業務模式,降低房貸占比,中國購車家庭的負債壓力仍有降低空間;

2024年中國銀行業的總資產達433.1萬億元,較2023年增長6.6%,其中13家銀行營收超千億元,6家為國有大行,7家為股份制銀行,工、建、農、中四大國有銀行位列當年世界五百強TOP50。中國各大銀行家底雄厚,為相關部門的宏觀調控創造了肥沃的土壤;

中國發展的是有自身特色的社會主義市場經濟,政府對關乎國計民生的銀行等重點領域具有強掌控力,只要人民需求強烈與時機成熟,政府可以果斷調控。2020-2024年,為了最大限度緩解居民在疫情期間和疫情之后的壓力,央行等相關部門多次動用下調?貸款市場報價利率(LPR)等政策工具,將房貸利率由五六個點降至三四個點,大幅緩解了中國購車家庭的負債壓力,負債滲透率快速跌破70%。

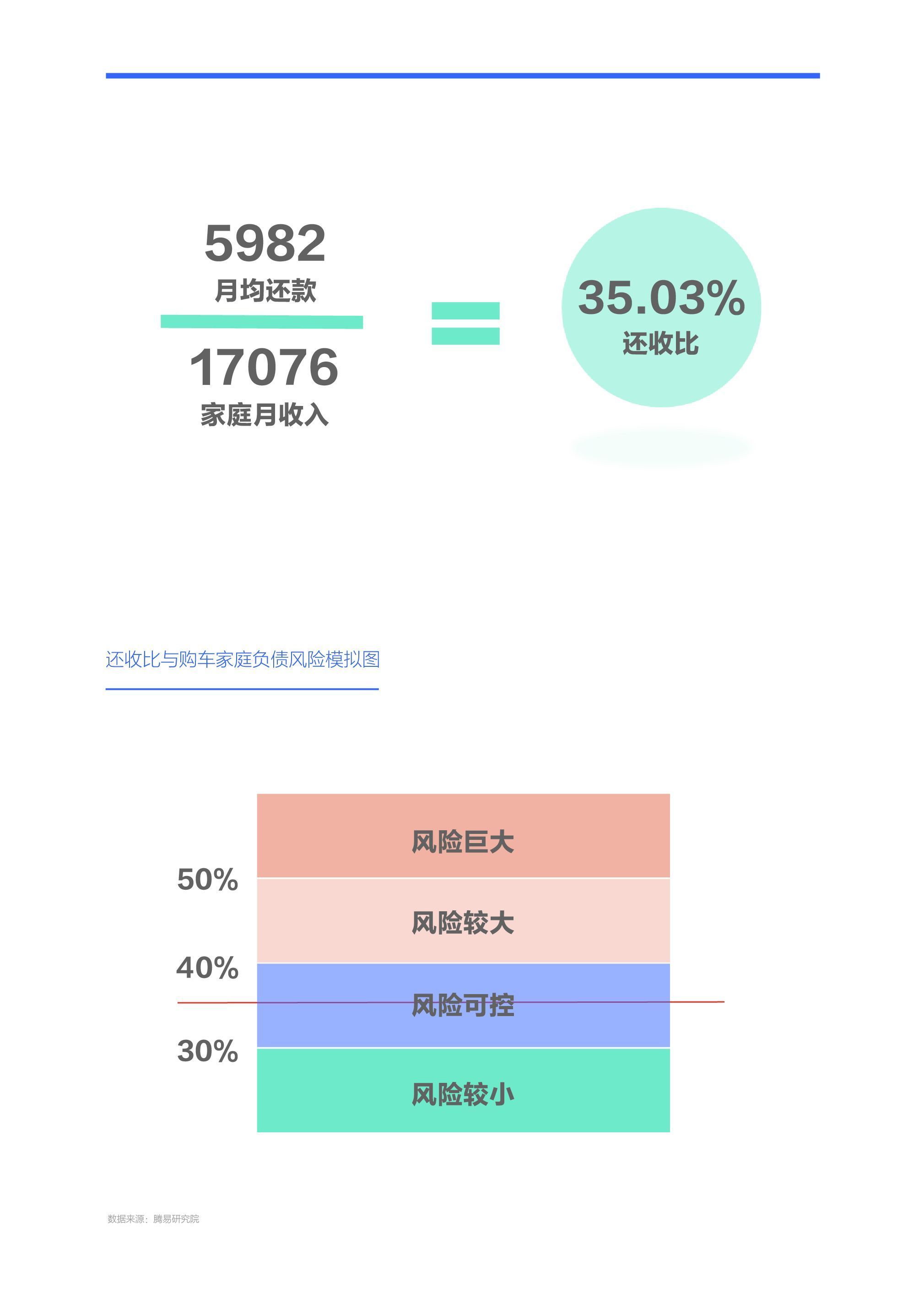

基于相關部門的積極努力,2024年中國購車家庭的月均還債降至5982元,“還收比”降至35.03%,家庭債務風險整體可控

2020-2024年,面對疫情沖擊與疫情后的壓力,相關部門積極有序出臺了系列調控政策,持續降低中國購車家庭的負債壓力,不僅負債滲透率跌破70%,而且負債總額降至62萬元,另外購車家庭的月均還款額度跌破6000元,降至5982元,再加家庭月收入的持續增長,購車家庭的還款占收入的比例(還收比)降至35.03%;

綜合主流觀點分析,還收比與家庭風險密切相關:還收比高于50%,家庭負債風險巨大,容易出現資金鏈斷裂、家庭破產和法拍房飆升等不良現象;介于40%-50%,家庭負債風險仍較大,家庭開支仍會捉襟見肘;介于30%-40%,家庭負債風險大體可控,便于家庭開展部分活動,有效降低家庭破產的風險;低于30%,家庭風險較小,家庭決策相對自由;

2024年中國購車家庭的還收比降至35.03%,全面實現了多數購車家庭的負債風險可控,及時避免了購車家庭的破產潮,有效遏制了法拍房的飆升勢頭。

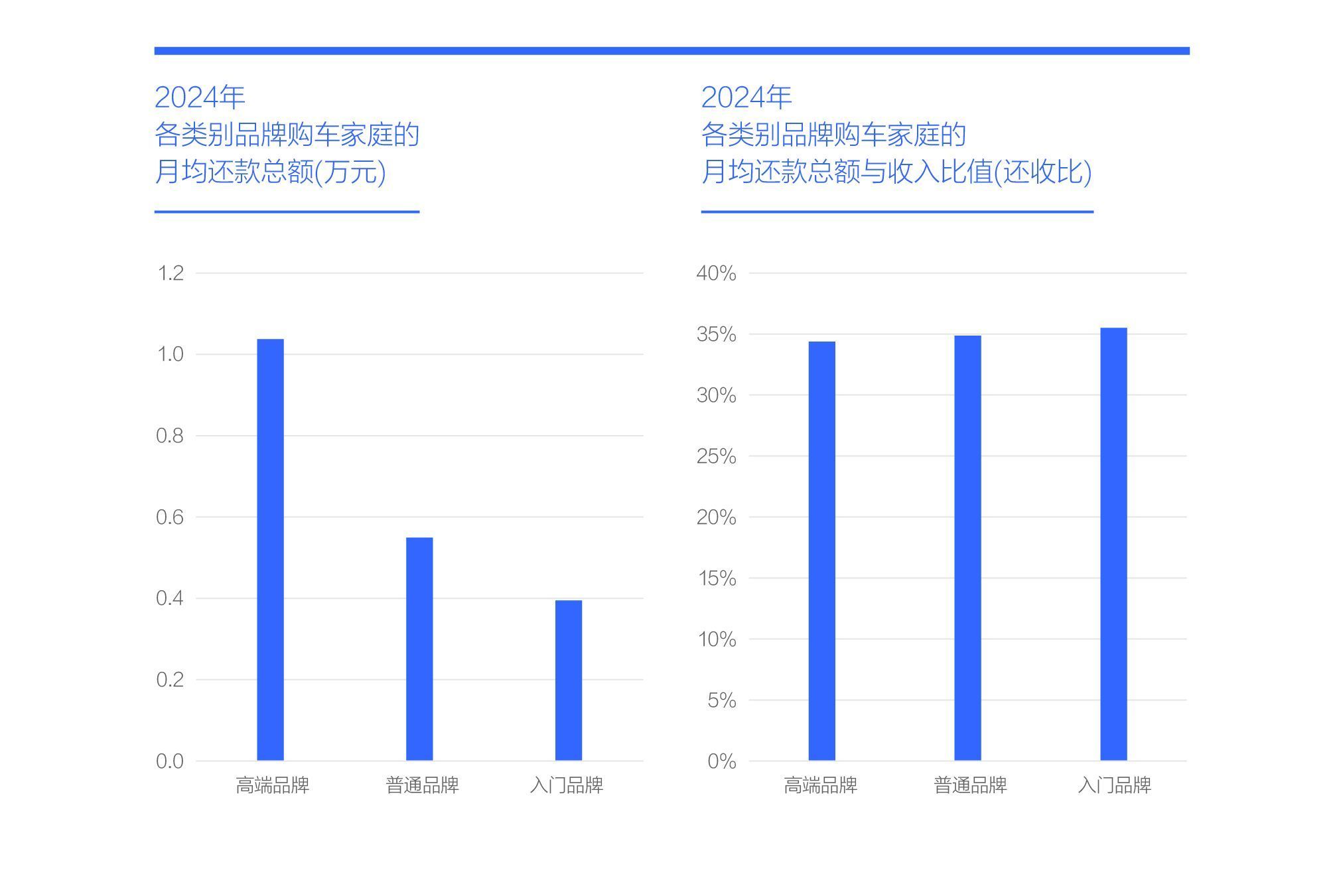

2024年各級品牌的“還收比”都在35%上下,非常接近,說明中國購車家庭的負債風險不僅整體可控,且各階層風險也可控

2024年,中國高端品牌購車家庭的月均還款最多,戶均超過1萬元。目前,在北上廣深之一線和杭州、南京、成都、西安等新一線城市,如果房貸和車貸一個都不少,家庭月均還款很容易突破1萬元。2024年主流品牌月均還款總額TOP20,幾乎清一色為高端品牌,保時捷、路虎與奔馳三大傳統高端品牌位居TOP3;

中國購車家庭各階層的還收比有些蹊蹺,2024年均在35%平均數的上下水平,與月均還款總額的兩極分化形成鮮明對比。雖然高端品牌購車家庭的還款多,但收入也高,拉平了與普通品牌、入門品牌的還收比差距;

小米、智己、智界、阿維塔等新銳高端品牌,紛紛位居主流品牌還收比排行的前列,理論上新銳高端品牌的家庭負債風險非常高,類似小米汽車的還收比都超過了50%,這樣的家庭應當很容易破產。在騰易研究院與廣大經銷商的交流中,發現廣州、杭州等不少小米汽車熱銷的城市,不少是父母出錢購買,等于風險被“父愛母愛”化解了。真正有較大風險的是那批“獨立自主”且還收比較高的優秀青年家庭。

2025-2030年,房貸利率仍有下調空間,購車家庭的負債如持續降低,有利于中國車市跨越“中產陷阱”,實現高質量發展

2024年中國乘用車市場(新車)的中產占比突破45%,非常逼近工薪占比,2025-2030年,隨著工薪主力的青年用戶持續減少與不斷涌入二手車市場,中國新車市場的中產占比有望突破60%,成為絕對的主力。如何避免“中產陷阱”,已成中國車市的棘手課題,尤其是如何避免因中產消費疲軟,導致以中國品牌為主的廣大車企的高端化戰略遭遇重創;

由于中國購車家庭的負債主要在房市,只要房貸成本持續降低,購車家庭的負債壓力就有持續降低的可能,中國車市就有避免“中產陷阱”的希望。2025-2030年,購房青年的數量仍會減少,基本預判房地產會長期低位徘徊。2024年中國房地產的整體貸款利率接近3%,未來五六年仍有下調空間,不排除跌破2%的可能;

中國車市的中產用戶的核心年齡集中30-39歲,非常有活力,幾乎是全球最年輕的中產階層。中國車市中產用戶的學歷也非常高,以高校畢業生為主,非常有潛力,幾乎是全球最有潛質的中產階層。可見,中國車市跨越“中產陷阱”的基礎非常好,大幅優于由五六十歲大齡用戶組成中產的國家;

中國車市的中產化趨勢很明確,且中產基礎很優質,2025-2030年,如能進一步降低房貸壓力,中國車市大概率就能跨越“中產陷阱”,實現高質量發展,為中國社會整體跨越“中產陷阱”打下堅實基礎!

研究團隊

周麗君 騰易研究院院長兼首席分析師 騰易科技助理總裁

石本雅 騰易研究院行業分析師

轉自:華聲晨報網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀