研究團隊

周麗君 騰易研究院院長兼首席分析師 騰易科技助理總裁

石本雅 騰易研究院行業分析師

2024年中國購車家庭的收入突破20萬元,支出跌至14.09萬元,結余快速升至6.4萬元,為中國車市的發展埋下新伏筆

近幾年,雖然中國經濟的壓力有點大,但購車家庭的可支配收入持續提升,2024年一舉突破20萬元,升至20.49萬元。購車家庭收入增長的動力,主要來自內部結構的優化,尤其是中年化與中產化。2024年中國車市的平均購車年齡突破40歲,中產占比突破45%,對比曾經的購車主體青年與工薪,新主體的中年與中產的收入水平高出一大截。疫情后,中國股市的觸底反彈與黃金價格的快速飆升等,也有利于提升擁有更多金融資產的中年與中產的收入;

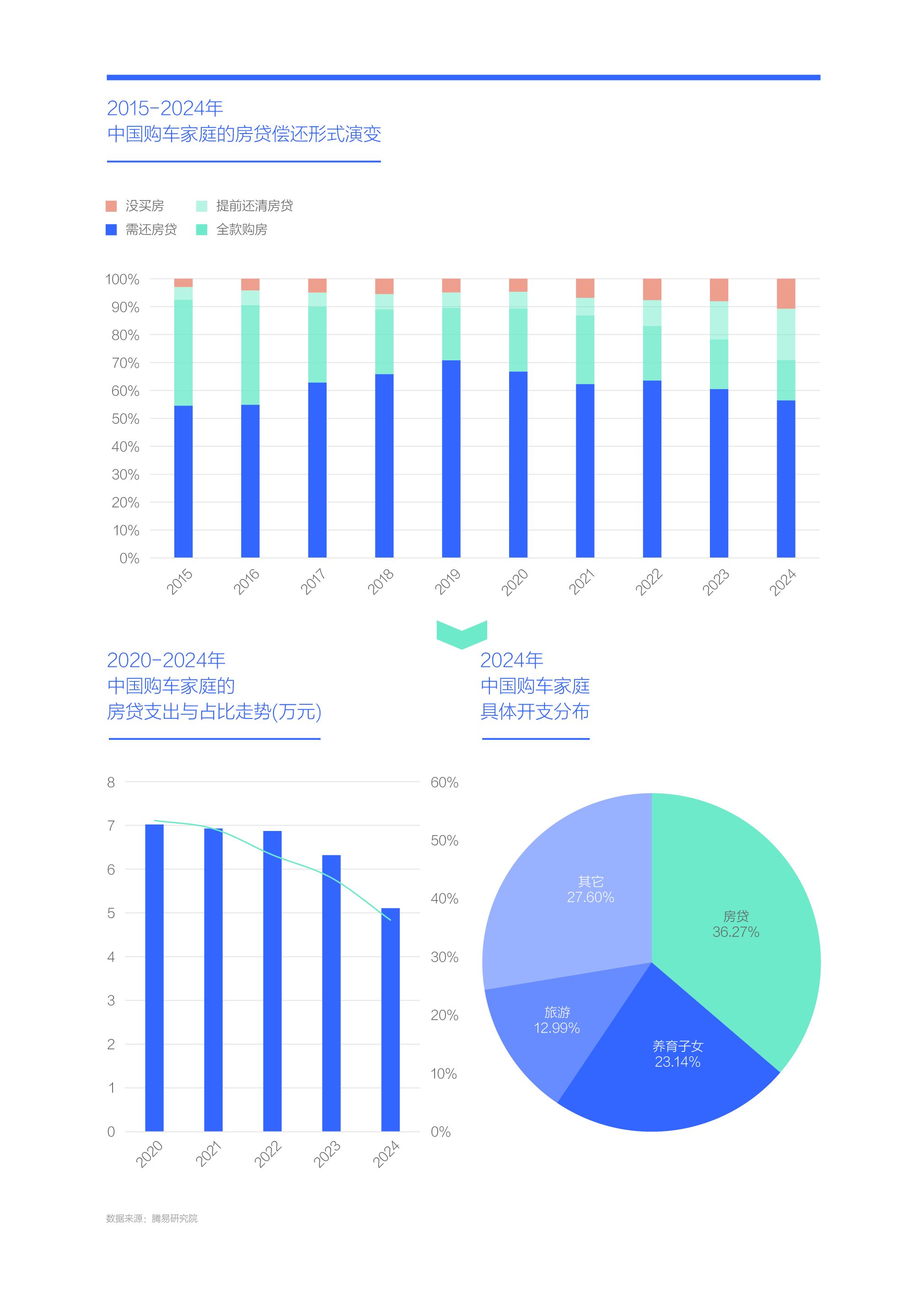

近十多年,中國購車家庭的第一開支都是房貸,疫情后為了刺激房地產市場與降低居民負擔,相關部門果斷下調房貸利率,從五六個點降至三四個點,購車家庭的開支隨之回落,2024年小幅降至14.09萬元;

在收入持續提升與支出小幅回落的共同加持下,2024年中國購車家庭的收支結余快速升至6.4萬元,為中國車市的發展埋下新伏筆。

近十多年,房貸就像一副束縛中國購車家庭消費的沉重枷鎖,近幾年房貸壓力大幅降低,車市理應成為擴大內需的橋頭堡

近十多年,相關部門一直想擴大內需,但內需一直像頭沉睡的獅子,任憑您千呼萬喚,它就是醒不來。主要阻礙就是沉重的房貸壓力,2020年房貸占了不少家庭過半支出,其它開支變得捉襟見肘;

近幾年,相關部門堅決貫徹“房子是用來住的不是用來炒的”執政理念,主動降低房貸利率等,取得了顯著效果,中國購車家庭的房貸償還形式變化巨大:還需償還房貸的占比大幅降低,由2019年高點的70%多降至2024年的56.46%;2022-2024年,中國購車家庭提前還清房貸的占比快速提升,并逼近20%;2021-2024年,中國車市沒買房(含用不著買房)用戶的占比也快速提升,并突破10%;

上述一系列變化共同降低了中國購車家庭的房貸壓力,2020-2024年購車家庭的房貸開支由7萬多降至5萬多,房貸支出占比由50%多快速降至40%以內。2024年,雖然房貸開支仍是中國購車家庭的第一開支,占比36.27%,但比曾經過半的開支占比少了一大截;

房貸支出及其占比的降低,購車、旅游、娛樂等其它開支才有可能提升與活躍,中國內需才有可能盤活,其中車市理應成為中國擴大內需的橋頭堡。目前不少家庭就等著房貸壓力降低或徹底還清房貸后,給自己置換輛稱心如意的“夢想車”。

在房貸主導家庭開支的時代,汽車消費相對粗放,2025-2030年如養育子女成第一開支,孩子用車有望成車市消費核心場景

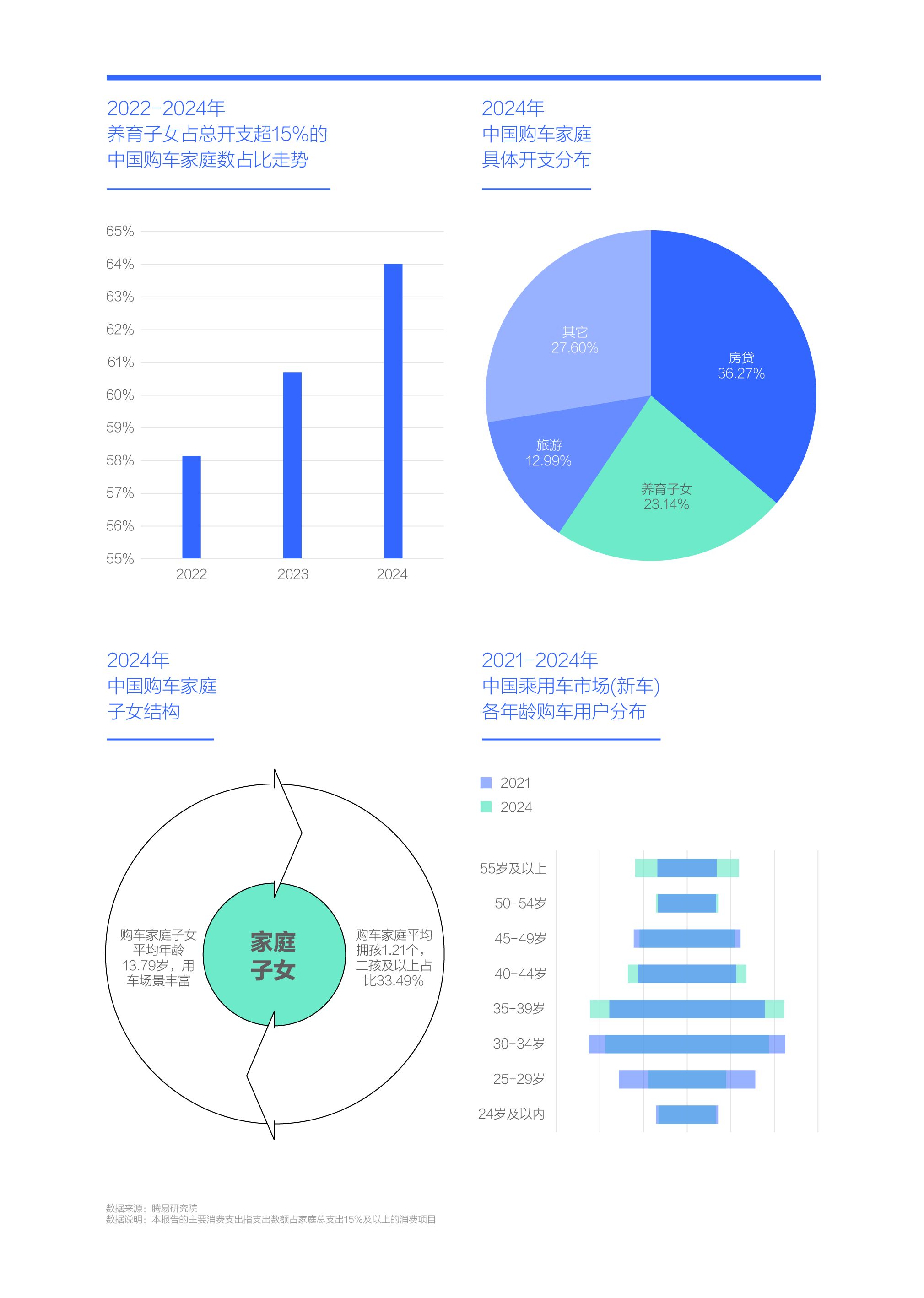

近幾年,養育子女的開支權重進一步提升,2024年超64%中國購車家庭的養育子女開支占比超過15%,養育子女占總開支的比例升至23.14%,僅次于第一大開支房貸;雖然房貸長期位居中國購車家庭的第一開支地位,但近二十年中國購房以結婚為主,透支多數家庭財富,容易稀釋購車開支,壓制車市的個性化、品質化等訴求,影響高質量發展。對比房貸,養育子女與購車的關系更緊密,涉及上下學接送、周末補習接送、寒暑假自駕游等諸多需求。為了更好養育子女,家庭會更積極選購適合的車型;

中國購車家庭的孩子用車有自身鮮明特征:2024年購車家庭的子女平均年齡僅14歲,處于初中與高中的銜接階段,正是用車高峰期;戶均擁孩數1.21個,且二孩及以上占比高達33.49%,多孩家庭容易滋生出多元化的用車需求;

2021-2024年,中國購車家庭的最大年齡段由30-34歲升至35-39歲,目前,上述兩大年齡段正是孕育二胎的主力。2025-2030年中國購車的核心購車年齡段有望升至40-44歲,該年齡段的老大可能處于高中與大學銜接階段,老二可能處于幼兒園與小學的銜接階段。老大與老二相差十歲左右,幾乎玩不到一塊,一個偏動,一個偏靜,這對車子體驗功能提出了更高要求,除了大彩電、大冰箱與大沙發,車企還有很大挖掘空間;

2025-2030年,隨著更多二孩步入正式讀書階段,中國購車家庭養育子女的成本大體會持續提升,有望成為中國購車家庭的第一開支。過去十多年,房貸占據家庭第一支出的時代,孕育了一個粗放式的汽車消費時代,未來五至十年,當養育子女成為中國購車家庭的第一開支后,有望孕育出凸顯品質化與精細化的新汽車消費時代。

疫情后家庭旅游支出強勢提升,衍生出的自駕游正強勢重塑高端車市,2025-2030年持續活躍的自駕游有望重新丈量中國車市

疫情后,中國購車家庭的旅游消費快速活躍,2024年超過35%的購車家庭的旅游支出超過15%,當年旅游支出占家庭總支出的比例逼近13%;

旅游極易滋生出自駕游,2024年在國慶與春節兩大長假,近九成的旅游家庭有自駕游經歷。自駕游與車市消費密切相關,高端車市購車用戶的消費能力更強,更易興起自駕游消費,2023-2024年快速崛起的自駕游消費,正強勢重塑高端車市的競爭格局,更適合家庭自駕游的789產品,正全面替代34C、56E等傳統高端車型的主導地位;

受益于有中國特色的家庭自駕游的理想、問界等本土高端品牌,正強勢崛起于中國高端車市。受制于落后的本土研發,和機械式推進電氣化與智能化戰略,奧迪、奔馳與寶馬等全球高端品牌,正錯失本輪有中國特色的家庭自駕游的新機遇;

隨著中國購車家庭的平均年齡突破40歲,三代同堂的大家庭用車需求會加速釋放,繼高端車市率先釋放出強勁的自駕游購車訴求后,2025-2030年普通車市也將持續釋放出更多家庭自駕游訴求。屆時自駕游有望成為中國車市的第一購車訴求,將重新丈量中國車市的廣度與深度,期間如海外車企仍舊沒有構建起強大的本土研發體系,海外車企在華只會更加舉步維艱,合資時代也將成為過去式。

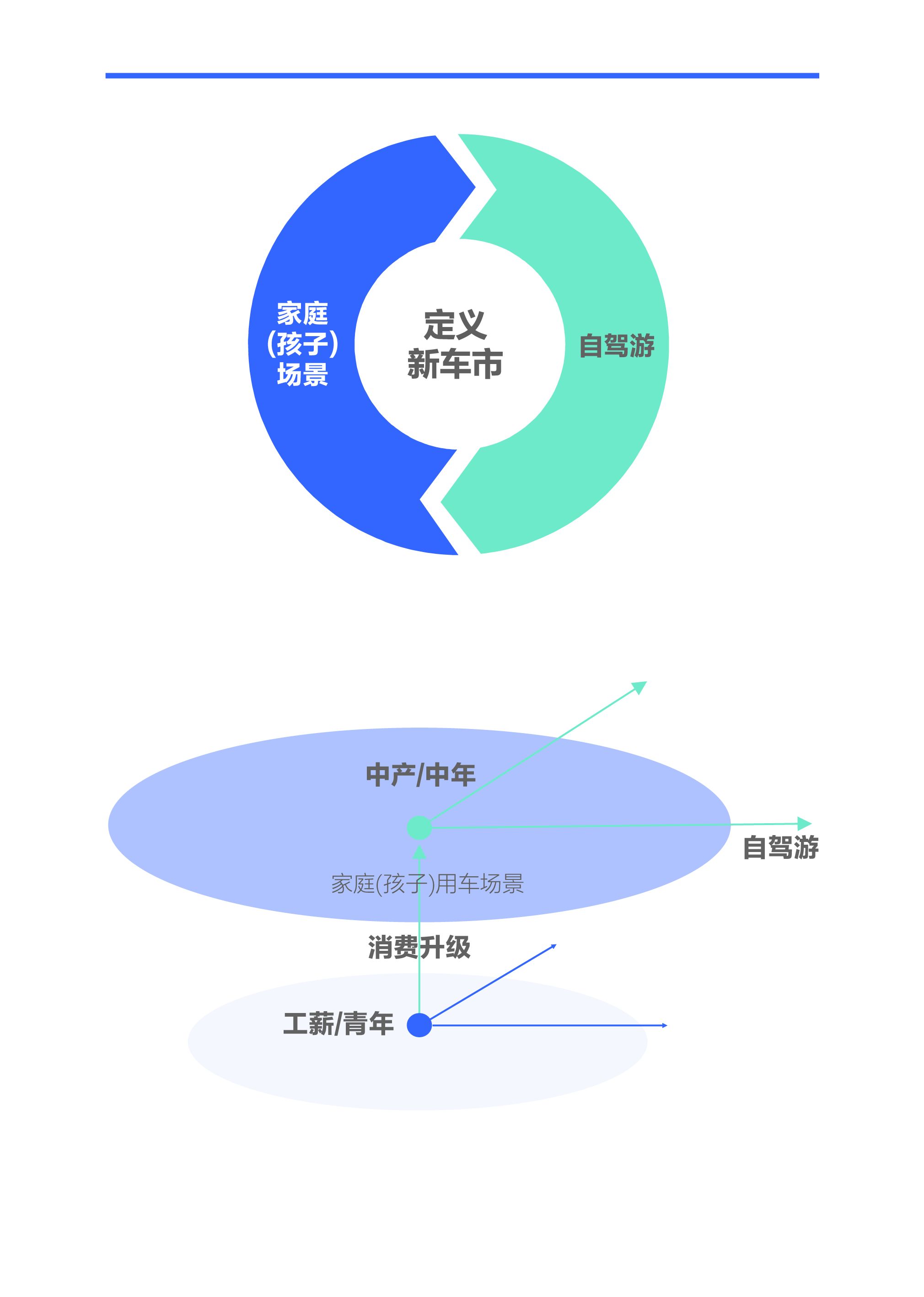

養育與旅游兩大支出持續擴大且相輔相成,衍生出的家庭(孩子)場景與自駕游訴求有望攜手定義新車市,前者決定性質,后者丈量廣度

家庭主要支出在哪里,車市主要消費就在哪里。過去二十年,中國購車家庭的主要開支在孩子結婚,圍繞孩子結婚衍生出的婚車市場成為中國車市消費的主體,成就了朗逸、軒逸、哈弗H6、悅動、英朗等一大堆適合青年家庭結婚的優秀產品,期間合資車企成為最大受益者。近五六年,青年結婚不斷減少,疫情來勢洶洶,導致曾經適合青年家庭與結婚訴求的絕大多數熱銷產品不熱銷,中國婚車市占率快速萎縮,由2016年30%多降至2024年不足12%;

青年結婚的減少,沖擊了婚車市場也沖擊了婚房市場,房貸開支快速減少,養育子女、旅游等新開支不斷提升。2025-2030年,隨著更多二孩也開始上學,養育子女開支有望成為中國購車家庭的第一開支,旅游也有望成為重要開支,兩者衍生出的家庭(孩子)場景與自駕游訴求,有望攜手定義中國新車市,助推中國車市轉型升級。其中家庭(孩子)用車場景將決定新車市的消費性質,由三口小家庭拓展至三代大家庭,自駕游將重新丈量新車市的消費廣度,由簡單上下班拓展至游山玩水;

那些更好兼顧家庭(孩子)場景與自駕游訴求的車企,正獲得越來越好的發展機遇,聚焦本土研發與決策效率更高的本土車企正成為最大受益者,多數海外車企被機械式的電氣化與智能化戰略帶偏了。

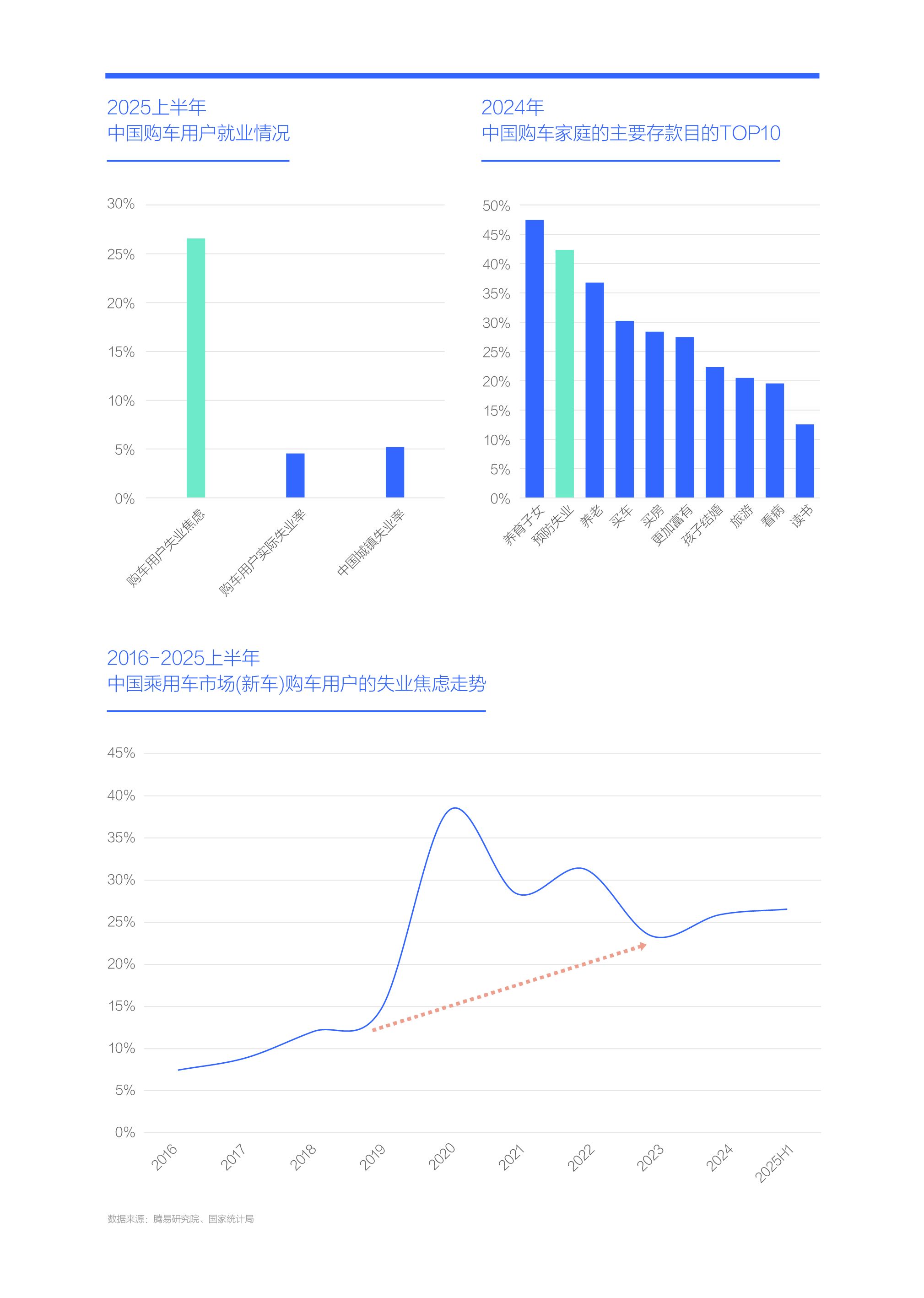

2025-2030年,影響家庭收支改善與車市轉型升級的最大不確定因素是失業隱患,2025上半年購車用戶的失業焦慮高達26.56%

行業分析非常容易淪為紙上談兵,哪怕最牛逼的分析師和最牛逼的分析機構都無法避免。因為好多因素很難想到,即便想到也很難預測。基于當下中國車市,復盤五年前的車企戰略,90%以上幾乎都在吹牛逼,因為這五年出現了好多之前沒想到的新變化,如青年車市的突然崩盤、老年車市的突然崛起等。被電氣化與智能化嚴重洗腦的絕大多數車企,在制定頂層戰略時,幾乎不會考慮青年減少、老年增加等非技術性因素;

騰易研究院預判2025-2030年中國車市將被家庭(孩子)用車場景與自駕游攜手重新定義,也可能淪為紙上談兵,諸如非常關鍵的失業因素,我們也沒有能力預判;

2025上半年,中國購車家庭的實際失業率僅為4.55%,甚至優于國家統計局公布的城鎮居民的失業率,但購車用戶的失業焦慮高達26.56%,兩大非常矛盾的數據放在一起,讓我們一頭霧水。另外,中國購車家庭之所以積極存款,除了養育子女,預防失業堂而皇之位居第二,占比超40%;

近十年,中國購車家庭的失業焦慮,呈現持續提升的走勢,疫情期間(2020-2022年)陡增,疫情后有大幅回落,但很快又呈現小幅提升走勢。未來五至十年如持續提升,我們非常擔心量變引起質變,最終出現大規模失業現象,屆時多數家庭的收入會大幅減少,消費大頭的車市自然會首當其沖。

雖然中國購車家庭的結余加速提升,但凈資產加速下滑,2024年降至164萬元,快速擠掉部分房產泡沫

收入增加與支出減少共同促成了中國購車家庭的結余突然提升,該趨勢理論上有利于提升家庭資產,但近幾年中國購車家庭的總資產呈現快速下滑的走勢,由2020年300多萬元降至2024年226萬元;

購車家庭總資產的快速萎縮,主要原因是中國正加速擠掉房地產泡沫,回歸“房子是用來住的不是用來炒的”消費原點。2020-2024年中國商品房銷售面積由16億平方米跌破10億平方米。即便是剛需中的剛需,購車家庭的婚房市場也快速回落,2020年每套均價逼近130萬元,之后快速下滑,2024年跌至90萬元。隨著購車節點由結婚提前至參加工作,無購房用戶加速涌入中國車市,2024年占比突破10%,無形之中稀釋了部分購車家庭的總資產。另外,疫情后房貸利率降低,部分中國購車家庭提前還清房貸,家庭總負債快速降低,由2020年84萬元降至2024年62萬元;

由于資產下滑幅度大于負債,2020-2024年中國購車家庭的凈資產也下滑,由2020年218萬元降至2024年164萬元,購車家庭的資產泡沫被大幅擠掉。

中國購車家庭的資產重心,正由房產轉向金融資產,2030年購車家庭的金融資產占比有望突破50%,助推車市高質量發展

家庭收支的結余變化,與家庭的凈資產變化,大體會成正比,但近幾年,中國購車家庭的結余與凈資產走勢南轅北轍,前者快速提升,后者突然下滑。兩者的鮮明反差,透露著中國購車家庭的資產結構正在優化;

2020年中國購車家庭超七成資產屬于房產,對多數家庭而言,房產只是滿足居住需求,不是用來投資的,高額資產容易成為“死錢”。2024年房產占比降至58.56%,期間由活期、定期、股票、基金、黃金、保險等組成的金融資產占比持續提升,2020年不足17%,2024年快速突破30%,升至31.30%。金融資產具備高流通性,便于投資或錢生錢,金融資產占比的提升,有利于優化購車家庭的資產結構,獲得更多收入;

2024年中國購車家庭的過半收入為薪酬,來自金融資產的理財收入僅占13.29%,遠低于歐美水平,未來有巨大提升空間。2025-2030年,中國購車家庭的收入如持續提升,且積極投資金融產品,以及金融市場持續反彈,購車家庭的資產結構有望持續優化,2030年金融資產占比有望突破50%;

對比房產,金融資產的增多,更能釋放出購車家庭的消費激情,更能助推中國車市高質量發展,更能催生出高含金量的增換購。

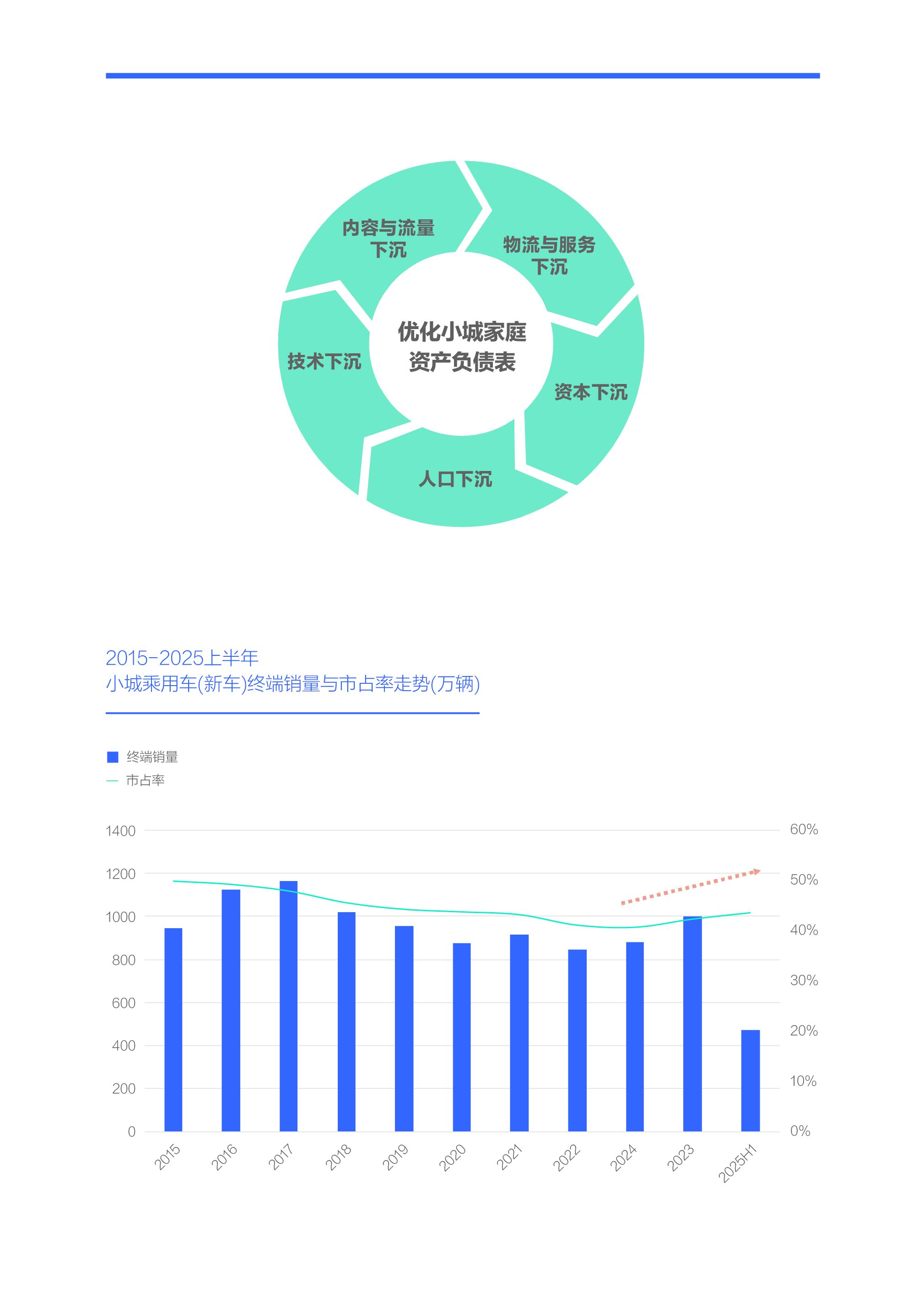

2025-2030年,隨著中國購車家庭金融資產占比的持續提升,小城車市有望成為主要受益者之一,并助推中國社會共同富裕

在改革開放過去的四五十年里,最大受益者就是大城經濟,集中了大量資本、優質人力與先進技術等生產要素。大城經濟何時反哺小城經濟的關鍵指標之一,就是家庭金融資產占比。家庭金融資產占比的提升,有利于活躍股市與激活市場活力,并釋放出家庭用戶追求品質生活的更多欲望,原本投資少但坐擁更多自然資源、生態環境的小城,更容易成為資本流向的新洼地,與大城用戶向往的伊甸園;

近幾年,中國政府審時度勢,明確提出共同富裕政策,從城市級別看,就是大力發展小城經濟。嗅覺敏銳的相關企業積極響應,阿里、京東、騰訊、美團、順豐等紛紛制定下沉戰略,加速優質資本、優秀人力與互聯網先進技術的下沉。有了新內容、新流量、新服務后,帶貨、康養、旅游等新業態開始在小城盛行;

在小城經濟快速優化之際,小城車市成為主要受益者之一,2024年起小城車市的銷量占比快速反彈,2025上半年升至43.61%;

近幾年廣大車企的核心戰略是高端化,但本輪高端化的核心訴求仍是挺進與鞏固大城車市,推出了一大堆售價高達三四十萬元的中大型及以上的SUV、MPV與轎車,同時原本聚焦小城車市的燃油車的技術升級嚴重滯后,甚至停滯。其實同樣出現消費升級的小城車市也需要高端化產品,只是對性價比要求更高點,零跑等少數車企也已受益,更多車企仍需積極優化適合小城車市的高端化戰略。

2025-2030年,一旦金融資產替代房產成為中國購車家庭的第一資產,車企的高端化戰略急需承擔起推進共同富裕的戰略使命

近十多年,房貸就像一副束縛中國購車家庭消費的沉重枷鎖,在房貸主導家庭開支的時代,汽車消費相對粗放。因為買完房,約等于多了一屁股的債,車子湊合著買輛就好了;

近幾年,在房貸壓力大幅降低之際,養育子女支出不斷逼近房貸,旅游支出強勢提升,衍生出家庭(孩子)用車場景與自駕游訴求。兩大新趨勢正攜手定義中國新車市,前者決定性質,后者影響廣度。2025-2030年養育子女有望成為購車家庭的第一開支,家庭(孩子)用車有望成為車市消費的核心場景,持續活躍的自駕游有望重新丈量中國車市。影響家庭收支改善與車市轉型升級的最大不確定因素,就是失業隱患,相關部門需要高度警惕;

雖然中國購車家庭的結余在加速提升,但家庭凈資產加速下滑,透露著中國購車家庭的資產結構在優化,資產重心由房產轉向金融資產。2024年中國購車家庭的金融資產占比已突破30%,2030年有望突破50%,助推車市高質量發展,為廣大車企的高端化戰略創造千載難逢的新機遇;

2025-2030年,隨著中國購車家庭金融資產占比的持續提升,小城車市有望成為主要受益者之一,滋生出購買更多性價比突出的大車的欲望,助推車市高質量發展與中國社會共同富裕。廣大車企除了強化高端化戰略,也需優化高端化戰略,滿足更多小城普通家庭購買高性價比大車的需求,承擔起推進共同富裕的戰略使命。

轉自:北晚在線

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀