摘要:長期來看,中國民航業正步入供需改善驅動的量價正循環。供給端因飛機制造商產能受限、飛機退役潮等因素持續收緊;需求端公商務出行逐步恢復,休閑旅游及銀發經濟提供增長韌性。行業客座率已穩居高位,疊加民航局“反內卷”政策引導與價格監管強化,為票價提升奠定基礎。同時,油價進入下行周期有助于成本節約。多因素共振下,航空業盈利有望穩步改善。

1.航空行業兼具周期性與成長性

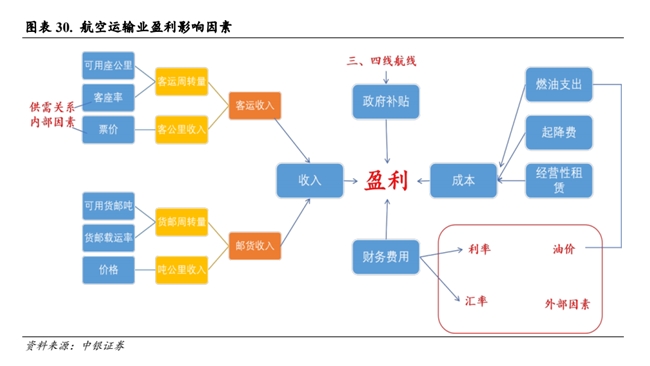

航空運輸是使用航空器運送人員、貨物、郵件的一種運輸方式。具有快速、機動的特點,是現代旅客運輸,尤其是遠程旅客運輸的重要方式,為國際貿易中的貴重物品、鮮活貨物和精密儀器運輸所不可缺。航空運輸所提供的產品是一種特殊形態的產品:“空間位移”。其產品形態是改變航空運輸對象在空間上的位移,產品單位是“人公里”和“噸公里”。

航空運輸行業是一個周期性行業,是宏觀經濟運行晴雨表指標之一。航空運輸業的收入來源于客運收入和貨郵收入,主要由市場的供給與需求決定,同時受到經濟形勢、各國政策等方面的影響;航空業的成本分為航油成本和非油成本,主要受到油價波動和匯率波動的影響。

2.需求端:經濟穩定發展,拉動航空需求

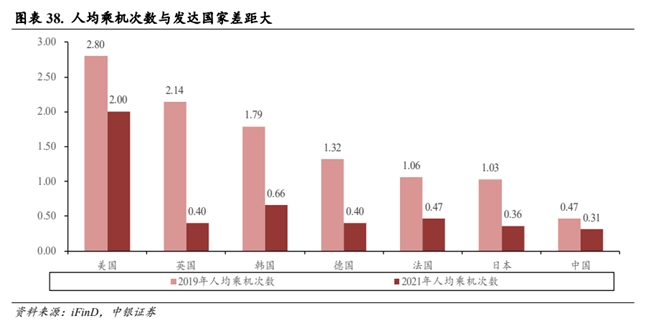

從長期來看,隨著我國年人均GDP的增長,居民消費能力提升,航空滲透率有望逐年上升。根據歷史數據和相關研究,年人均乘機次數與年人均GDP呈現正相關性,當乘機次數較低時,GDP增長對乘機次數的提升作用更為明顯。我國人均乘機次數仍有較大提升空間,航空客運量有望增長。2019 年國內人均乘機次數是 0.47 次,和歐美發達國家和日韓人均乘機次數相比較低,仍有較大提升空間。長期來看,隨著經濟的不斷發展以及航空基礎設施的不斷完善,我們認為未來我國人均乘機次數有望繼續提高,航空需求仍有較大增長空間。

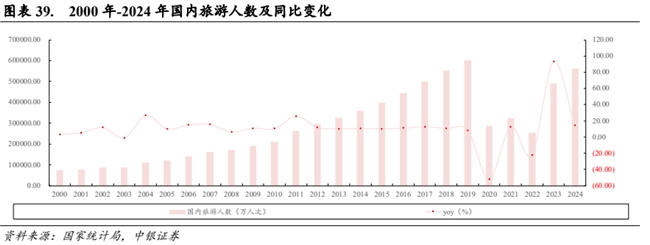

我國旅游市場持續升溫,有助于拉動航空出行需求。疫情前國內旅游人次保持 10%左右的增速,體現出當時我國公眾對旅行消費需求旺盛。2020-2022 年受新冠疫情影響國內旅游人數大幅下降,2023-2024 年新冠疫情影響減弱,旅游市場熱度回升。2024 年,國內旅游人次達 56.2 億人次,同比增長 14.80%,基本恢復至 2019 年水平。中期來看,國際航線復航仍需時間,出境旅行回流給航空市場帶來增量客源,中國航空業長期供需向好。

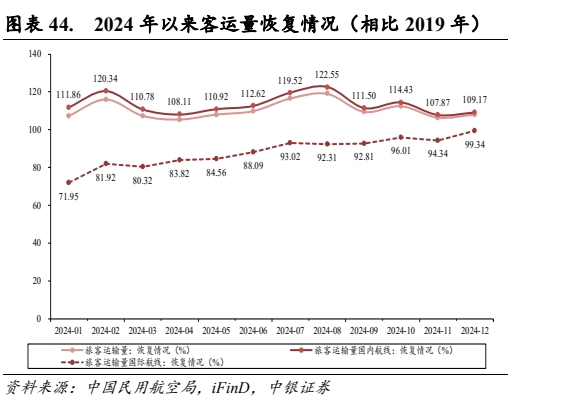

目前從結構構成看,國內航空客運需求基本恢復,國際客運需求恢復仍需時間。2024 年 12 月,旅客運輸量達 5697.7 萬人次,恢復到 2019 年同期的 107.99%,其中國內航線旅客運輸量達 5069.5 萬人次,恢復到 2019 年同期的 109.17%,國際航線旅客運輸量達 628.2 萬人次,恢復到 2019 年同期的99.34%。2024 年 1-12 月累計旅客運輸量 7.3 億人次、恢復到 2019 年同期的 110.66%。其中,國內航線旅客運輸量累計 66464.4 萬人,恢復到 2019 年同期的 113.49%,國際航線旅客運輸量達 6555.4萬人次,恢復到 2019 年同期的 88.33%。

3.供給端:受多種因素影響,國際運力復蘇進程不及預期

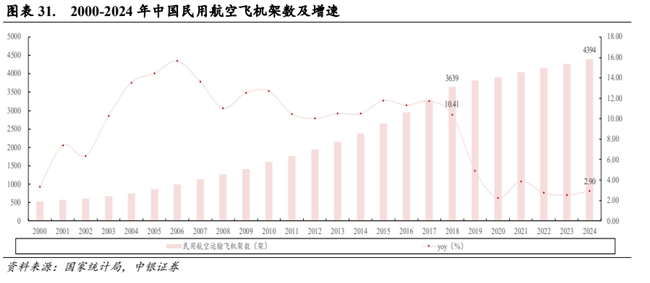

中國民用飛機機隊規模穩步增加,但疫情后機隊增速呈現“下臺階式”趨勢。據國家統計局數據顯示,疫情前 10 年(2010-2019 年)中國民用飛機架數增速均值為 10.44%,機隊規模從 2010 年 1597架次上升至 2019 年 3818 架次。2020-2024 年中國民用飛機架數增速均值降至 2.85%,機隊規模從 2020年 3903 架次增至 2024 年 4394 架次。

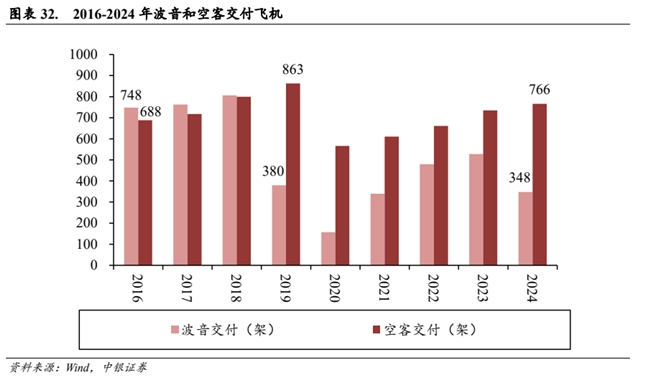

受全球供應鏈擾動等因素影響,主要飛機制造商訂單交付能力下降。據波音和空客披露數據顯示,2016-2019 年,波音、空客年均交付飛機 674 和 767 架次,2020 年新冠疫情發生后,飛機交付能力明顯下降,2020-2024 年,波音、空客年均交付飛機 371 和 668 架次,相比 2016-2019 年的均值分別下降 45.0%和 13.0%。

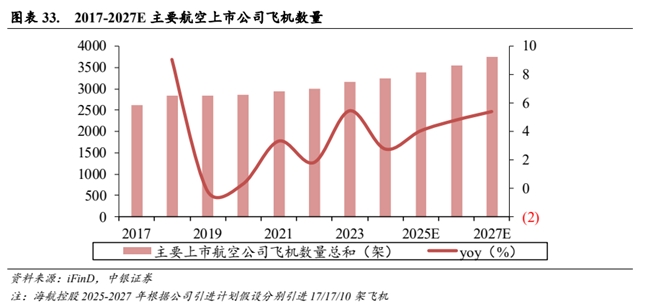

我國主要航空上市公司機隊規模未來 3 年凈引進飛機增速均值為 4.76%。根據航空上市公司披露數據顯示,2025-2027 年凈引進飛機計劃為:中國國航為 30、30、55 架,南方航空為 53、55、59 架,中國東航為 34、51、28 架,吉祥航空為 3、8、6 架,春秋航空 5、12、14 架;海航控股 2024-2026年計劃累計凈引入 28 架飛機,并計劃在 2027 年底再引進 30 架 C919 飛機。按照上述口徑測算,六家航空上市公司 2025-2027 年飛機機隊規模預計分別 3397、3570、3742 架,同比+4.36%、+5.09%、4.82%。

4.客座率高位、近期票價持續回正

4.1客座率持續高位,國內線周轉量增速放緩

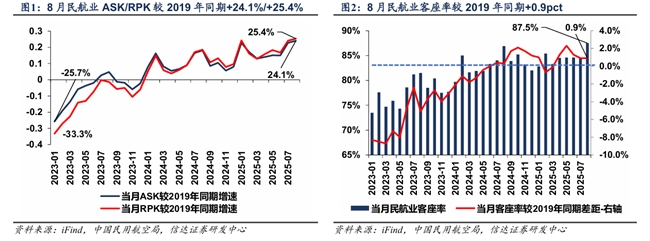

根據民航局公布的2025年8月行業最新數據,行業整體運力及周轉量同比增速環比上月略降,月度客座率同比、對比19年同期小幅提升。 對比2019年情況:2025年8月當月行業ASK、RPK較2019年同期+24.1%、+25.4%,相應客座率達到87.5%,較2019年同期+0.9pct。 同比2024年情況:2025年8月當月行業ASK、RPK同比分別+5.1%、+5.8%,客座率同比+0.6pct。行業運力及周轉量同比增速繼續放緩,客座率高基數背景下仍有小幅增加。

4.2票價:國慶假期扣油票價轉正,10月上旬票價持續回正

國慶假期扣油票價同比轉正,10月上旬票價同比增長。2025年年初至今(截至10.15),國內平均票價861元,同比-7.9%。25Q1、Q2、Q3行業平均票價分別為862、818、905元,同比分別-10.6%、-7.9%、-6.7%;季度票價跌幅有所收窄。國慶中秋假期期間(含假期前一天)國內線含油平均票價942元,同比-1.5%,測算扣油票價同比+1.2%,實現轉正。

10月上半旬(至10.15)行業平均票價同比+2.2%,票價持續堅挺,延續同比回正。 過去四周(9.15-9.21、9.22-9.28、9.29-10.5、10.6-10.12)周度平均票價同比分別+3.4%、-3.0%、-1.0%、+3.4%。最新七天(10.9-10.15)國內平均票價同比+4.9%。月度票價看,根據攜程的數據,9月境內票價同比+0.3%,國際及地區票價同比-15.2%。

5.航空行業投資邏輯與個股梳理

長期來看,中國民航業正步入供需改善驅動的量價正循環。供給端因飛機制造商產能受限、飛機退役潮等因素持續收緊;需求端公商務出行逐步恢復,休閑旅游及銀發經濟提供增長韌性。行業客座率已穩居高位,疊加民航局“反內卷”政策引導與價格監管強化,為票價提升奠定基礎。同時,油價進入下行周期有助于成本節約。多因素共振下,航空業盈利有望穩步改善。

相關個股:華夏航空、春秋航空、吉祥航空、中國國航、南方航空、中國東航。

風險提示:出行需求增長不及預期,票價上漲幅度不及預期,行業供給超預期風險,市場競爭加劇風險,油價大幅上漲風險,人民幣大幅貶值風險。

參考資料:

1.2025-8-22中銀國際證券——坐擁北京廣州雙核心樞紐,營收居三大航之首

2.2025-10-8中泰證券——再提示航空“淡季不淡”投資機會,板塊輪動加倉低估基礎設施

3.2025-10-17信達證券——客座率高位、票價持續回正,看好四季度出行回暖

(風險提示:四川大決策投顧分享的內容旨在為您梳理投資方向及參考學習,不構成投資建議,不作為買賣依據,您應當基于審慎原則自行參考,據此操作,風險自擔!)

轉自:鷹潭新聞網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀