摘要:調味品行業的投資邏輯核心在于其必選消費的剛性需求托底,并疊加消費升級帶來的結構性機遇。行業正從“價格競爭”轉向“價值提升”,健康化(零添加、減鹽)、功能化與復合調味品是核心增長引擎。餐飲復蘇與成本改善提供短期催化,而龍頭企業的品牌、渠道優勢使其在格局優化中持續受益。

1.調味品行業概述

我國自古就有“民以食為天、食以味為先”的說法。調味品是指在飲食、烹飪和食品 加工中廣泛應用的,用于調和滋味、氣味,并具有去腥、除膻、解膩、增香、增鮮等作用的產品。我國調味品歷史悠久,在發展過程中根據我國的飲食文化形成了別具特色的調味品體系,在食品板塊中具有舉足輕重的作用。

當前調味品消費結構呈現升級趨勢,調味品層級上移。隨著居民收入水平的提高,人們對生活品質有了更高的要求,健康觀念逐步深入人心。低鹽、少糖、零添加等名詞成為越來越多消費者在購買調味品時的重要考慮因素。以醬油行業為例,我國醬油行業在消費升級的背景下,逐步呈現出高端化與多功能化的趨勢,產品范圍從傳統的醬油、生抽、老抽擴大到高鮮醬油、零添加醬油、有機醬油等。

在調味品行業產業鏈中,上游主要包括糧食原材料和包裝原材料的供應;中游主要為調味品的生產制造過程;下游則主要通過各種渠道實現銷售,終端渠道分為 B 端的消費者包括餐飲業和食品加工業,C 端的消費者主要為家庭消費,其中餐飲是調味品最主要的渠道。

2.調味品行業步入穩健增長階段

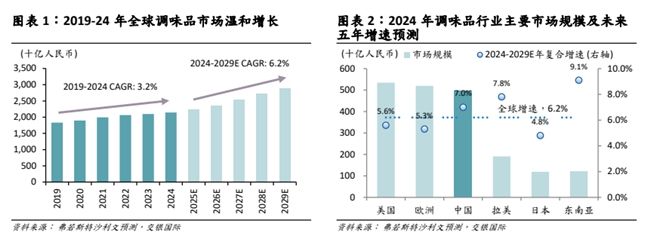

全球調味品市場規模穩步擴大:全球調味品市場需求穩定且規模巨大,根據弗若斯特沙利文的數據,2024年全球調味品市場規模達到2.14萬億元人民幣,預計 2024-29 年將以6.2%的復合增速繼續增長,其中美國、歐洲和中國分別以5,341 億元、5,194 億元和 4,981億元人民幣的市場體量位居全球前三,占全球市場規模近七成。總體來看,調味品作為日常必需消費品,全球市場規模呈現穩步擴張態勢,主要市場中,中國、拉美和東南亞的增長潛力較大(2024-2029年的預期市場規模復合增速分別為7.0%/7.8%/9.1%),高于全球平均水平。總體來看,成熟市場需求穩定而新興市場仍在溫和擴張。

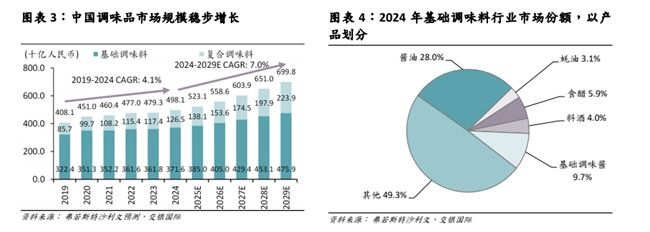

中國調味品市場規模龐大,復合調味有望維持高增速:根據弗若斯特沙利文,2024 年中國調味品行業市場規模為 4,981 億元,2019-2024 年收入復合增速為4.1%,略快于同期社零的復合增速(3.6%),預計未來 5 年(2024-2029 年)復合增速將加快至 7.0%。隨著城鎮化及餐飲連鎖化進程的加快,行業空間將持續溫和增長,反映出品類與渠道多元化等因素的多重驅動。2029年,預計中國市場規模將達到 6,998 億人民幣。從品類結構來看,2024 年,基礎調味料(醬油、食醋、料酒、蠔油等)收入規模為 3,716 億元,占調味品的收入規模比例為 74.6%,預計未來五年(2024-2029 年)復合增速為 5.1%;而復合調味料(柱侯醬、照燒汁、火鍋底料等)以1,265億元的收入規模占據25.4%的份額。

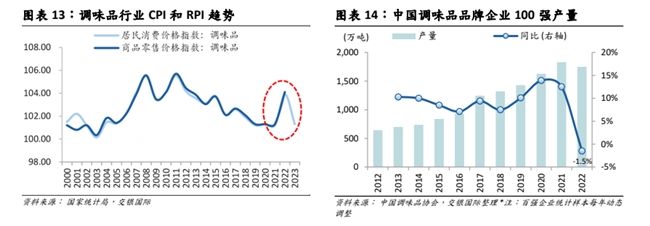

行業產量出現回落,進入結構性升級階段:經歷十余年的高速擴張后,中國調味品行業增速開始回落,已從“量的擴張”階段邁入以質量和結構升級為主導的發展新階段,增速動力正由基礎調味料的量價驅動轉向復合化與健康化的結構性升級。根據中國調味品協會的數據,調味品百強企業的產量自 2012 年 643萬噸增長至 2022 年 1,749 萬噸后,首次出現同比下滑,這一拐點意味著行業擴張腳步暫停,開始以去庫存和優化現有產能為核心。

與此同時,根據中國調味品協會的數據,截至 2025 年 1 月 15 日,調味品在業存續企業較 2023 年減少9.3%,2024年新注冊企業數創2016年以來新低,制造與流通環節均出現收縮,行業或進入整合與優化階段。

3.行業呈現一超多強的競爭格局

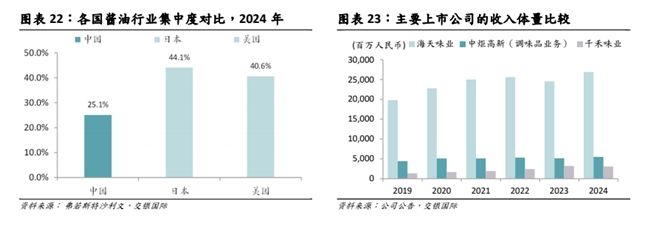

中國調味品行業長期分散,集中度遠低于海外成熟市場:中國的調味品行業格局長期分散,2024 年全行業 CR3 僅 8.4%,重要細分子行業醬油 CR5 僅為 25.1%(沙利文,2024 年),遠低于日本的 44.1%和美國的 40.6%,盡管頭部企業已憑借品牌力、產品創新和渠道管理等綜合實力贏得更多份額,但仍留有充分的整合空間。根據沙利文的數據,海天味業以 4.8%的整體市占率穩居第一(第二、第三名分別為 2.2%和 1.4%),在醬油和蠔油兩個細分市場更是以 13.2%(3.3%/3.2%)和 40.2%(10.9%/2.4%)的市占率高居榜首。從上市公司收入角度來看,海天味業的收入規模近年來亦持續領跑同行:其營收常年穩居首位,2024年實現營業收入269億元,遙遙領先于同業的中炬高新(55億元)以及千禾味業(31億元)。隨著行業進入高質量發展階段,需求結構調整和競爭加劇將使低效企業逐步出清,而具備規模、品牌和供應鏈優勢的龍頭企業有望持續擴大領先優勢,推動行業集中度穩步上升。

4.調味品 2025 年整體表現平穩,但企業內部分化加大

傳統品類&渠道需求平淡:調味品等餐飲鏈板塊因其餐飲客戶占比較大而具備較為明顯的順周期屬性。調味品板塊,2024 年以來受消費需求偏弱影響,傳統的 C 端渠道呈現量平穩、價略降的高性價比消費態勢,B 端餐飲需求偏弱,疊加禁酒令等階段性影響,整體需求走弱,餐飲店降本提效訴求提升、高性價比的大包裝產品使用增加拉低產品結構,量價承壓。供給端,由于調味品行業品類眾多、格局相對分散,存量需求之下全國性品牌與區域性品牌競爭加劇,導致龍頭企業不得不參與價格與費用競爭。

存量競爭之下,龍頭積極利用自身優勢爭取存量提份額、并積極調整身位尋求新的需求增量。呈現出以下趨勢:

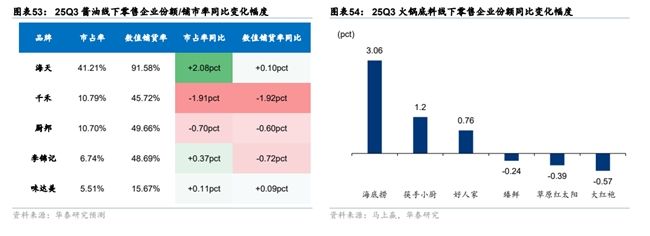

傳統品類:強者恒強、龍頭份額集中,醬油必選屬性強、整體需求平穩,據馬上贏數據,截至 2025Q3 末,海天味業在醬油行業的線下零售市占率同比+2.1pct,核心得益于公司今年增加渠道費用投放,依托強大的銷售渠道增加終端進場與陳列,鋪貨率同比亦有提升,25Q1-3 公司醬油/整體收入同比+8%/+6%,中炬因庫存清理、價盤修復等仍處調整進程中。鍋料品類經過前期較為激烈的價格費用競爭,隨著行業需求增長恢復平穩,區域型企業競爭有所收斂,海底撈/筷手小廚/好人家等頭部品牌依托品牌優勢與全國渠道布局均實現份額提升(同比+3.1/1.2/0.8pct),天味食品 2025Q3 重點進行新品擴充(胡辣湯系列、鮮湯料系列等豐富產品矩陣),并啟動火鍋季營銷策略(渠道整合提升鋪市率、主題推廣、門店整合等),實現較好增長,而區域型品牌(草原紅太陽等)份額則顯著下降。

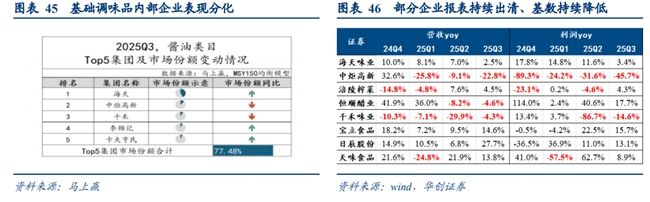

由于行業增速放緩,進入偏存量競爭市場,企業內部存在明顯分化,如海天經過 2023 年經營梳理調整,2025 年保持高個位數平穩增長,延續 2024 年以來經營向上趨勢,而千禾由于 315 輿情事件陷入調整,中炬同樣梳理渠道體系導致報表下滑,榨菜、恒順等則表現相對平穩。復調方面,天味由于春節錯期影響,2025 年報表出現降速,而定制餐調如寶立、日辰受益下游連鎖客戶帶動,依舊保持較高景氣。

5.調味品行業投資邏輯與個股梳理

調味品行業的投資邏輯核心在于其必選消費的剛性需求托底,并疊加消費升級帶來的結構性機遇。行業正從“價格競爭”轉向“價值提升”,健康化(零添加、減鹽)、功能化與復合調味品是核心增長引擎。餐飲復蘇與成本改善提供短期催化,而龍頭企業的品牌、渠道優勢使其在格局優化中持續受益。

相關個股:海天味業、寶立食品、千禾味業、天味食品、恒順醋業、安琪酵母、涪陵榨菜和日辰股份。

風險提示:宏觀經濟增長不達預期;行業競爭激烈程度高于預期;食品安全問題;成本波動超預期。

參考資料:

1.2023-12-25萬和證券——白酒持續分化,大眾品盈利修復可期

2.2025-11-26華泰證券——必選消費 2026 年度策略:冬藏伺機,春歸可期

3.2025-12-2華創證券——柳暗花明又一村

4.2025-11-19交銀國際證券——中國調味品行業法業龍頭地位穩固,海外市場打開成長空間

(風險提示:四川大決策投顧分享的內容旨在為您梳理投資方向及參考學習,不構成投資建議,不作為買賣依據,您應當基于審慎原則自行參考,據此操作,風險自擔!)

轉自:日照新聞網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

科技賦能玫瑰產業升級 校企合作共筑鄉村振興新篇章

科技賦能玫瑰產業升級 校企合作共筑鄉村振興新篇章