研究團隊

周麗君 騰易研究院院長兼首席分析師 騰易科技助理總裁

石本雅 騰易研究院行業分析師

王世祥 騰易研究院行業分析師

十四五期間,哈弗H6的在華銷量為什么會崩盤?哈弗H6的生命周期是否接近尾聲?

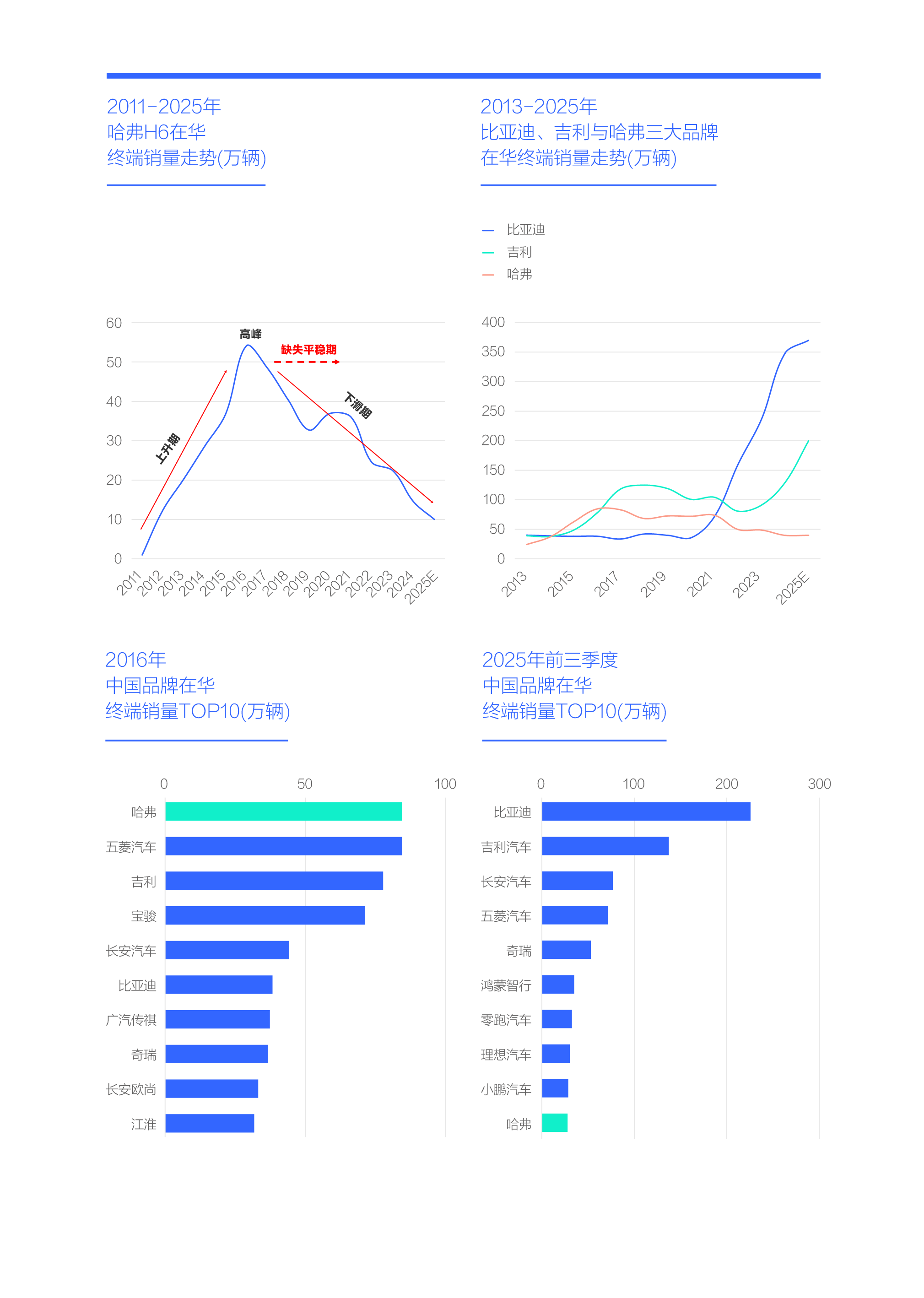

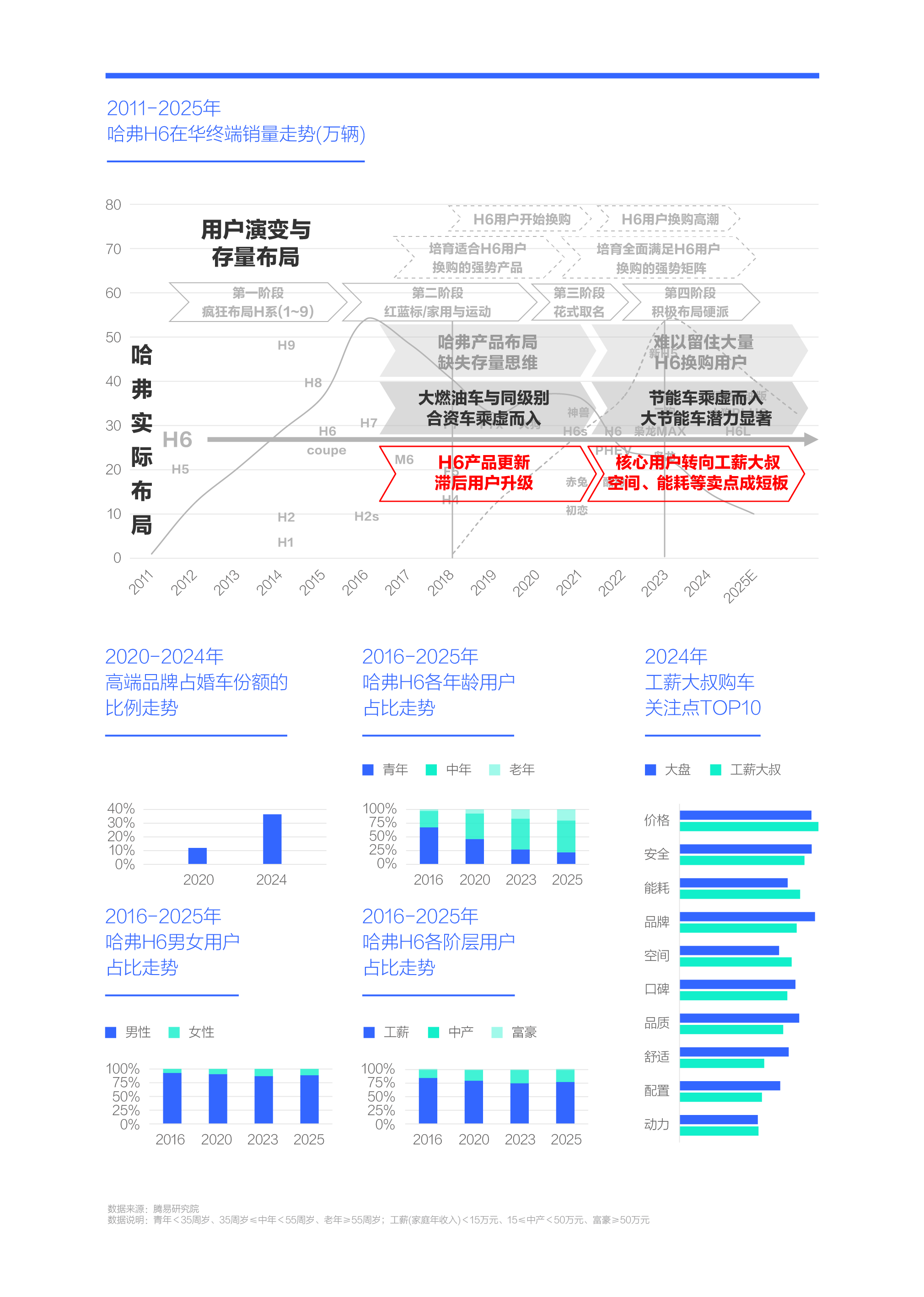

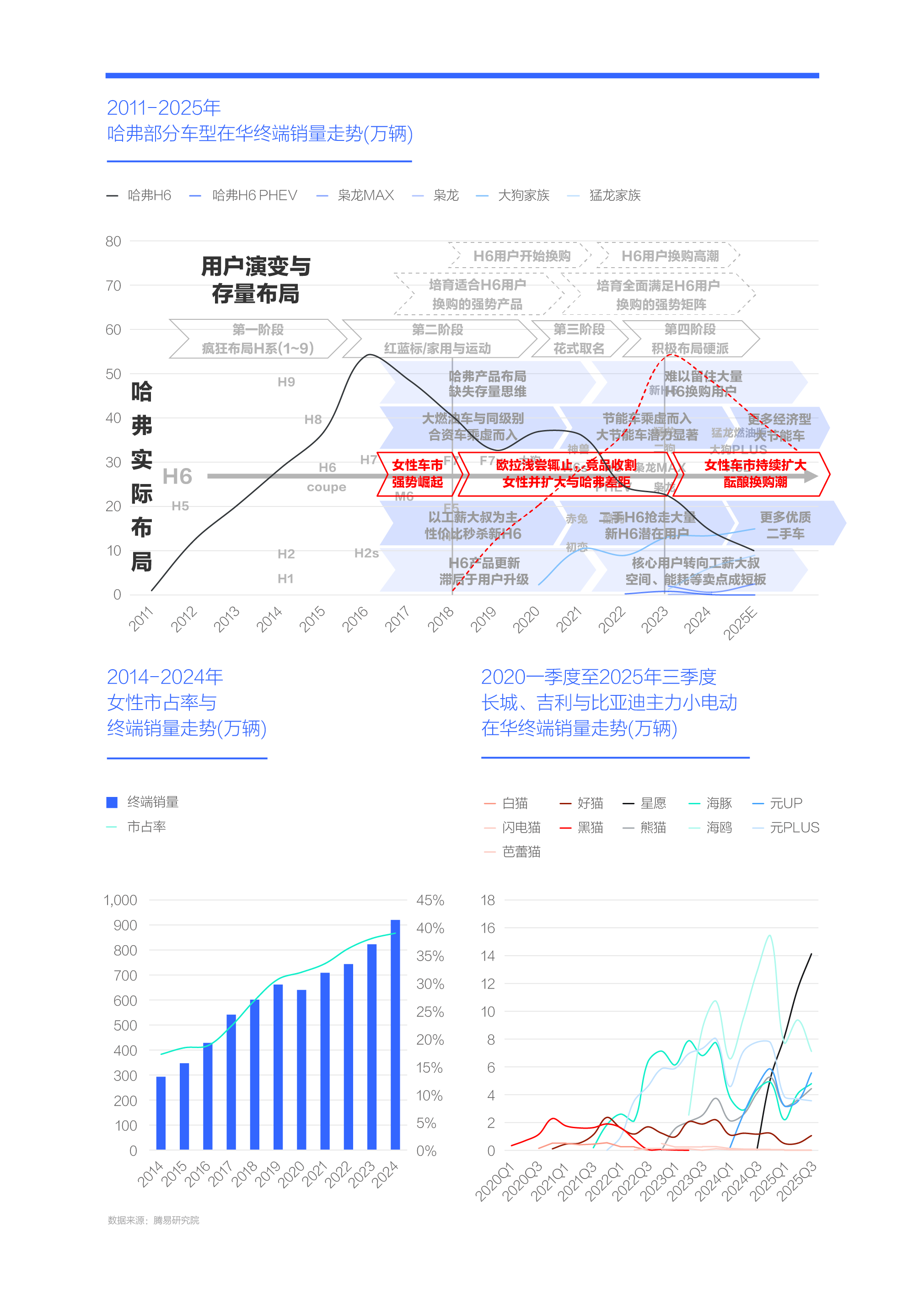

從2011年8月25日正式上市到2025年底,哈弗H6的在華終端銷量走勢猶如過山車:2012年H6一舉逼近15萬輛,H6就像一束強光,照亮中國車市,開啟長城汽車,乃至中國品牌的傳奇篇章;2013年H6突破20萬輛,成為中國品牌的最暢銷車型,H6讓當時壟斷車型銷量排行TOP10的福克斯、朗逸、捷達、桑塔納、軒逸等一眾合資車型驚出一身冷汗,讓本田CR-V、豐田RAV4等合資緊湊型SUV坐立不安,也讓長城汽車最終決定哈弗品牌獨立;2014年H6逼近30萬輛,躍居至車型銷量排行TOP5,助推CS75、CS35、奔騰X80等更多中國品牌SUV涌入與上量,徹底打破合資車型的壟斷格局,合資車企從冷嘲熱諷到認真對待,采購更多H6做針對性研究。創造巨大銷量的哈弗H6,為長城汽車創造巨大利潤,促成長城汽車心甘情愿暫停同樣走量但利潤不高的轎車業務,集中資源發展SUV,尤其是哈弗;2015年H6突破35萬輛,穩居車型銷量排行TOP3,持續助推寶駿560、傳祺GS4、比亞迪S7等更多中國品牌SUV涌入與上量,合資車企不得不低下高貴頭顱,爭分奪秒制定SUV戰略與布局SUV產品;2016年H6逼近55萬輛,哈弗一躍成為中國品牌陣營的新領導品牌,長城汽車全球總銷量一舉突破100萬輛,全球凈利潤一舉突破100億,為日后高端化儲備了部分物質基礎;

2017年起,H6的銷量理應有個平穩發展期,但實際表現為急轉直下,當年跌破50萬輛,2018年跌至40萬輛,2019年僅剩30萬輛多點。期間H6除了遭遇大眾SUV戰略強勢反擊、90后青年出生人口持續減少等外因的沖擊,還遭遇了長城優質資源由哈弗轉向新高端品牌WEY等內因的沖擊。2020-2021年H6迎來緩沖期,但2022年跌破25萬輛,2024年跌破15萬輛,2025年跌至10萬輛,瞬間被打回原形(2012年近15萬輛)。長城汽車董事長魏建軍感嘆:我現在很少看銷量排行了,我們不能唯銷量論;

H6是哈弗的銷量主力,其銷量波動直接影響了哈弗的市場表現:2016年H6銷量逼近55萬輛,哈弗搖身一變為中國品牌新領頭羊;2017年H6銷量出現下滑,當年哈弗在華銷量被吉利汽車超越;2022年H6跌破30萬輛,當年哈弗被比亞迪超越;2025年比亞迪位居中國品牌銷量榜首,吉利汽車緊隨其后,哈弗在TOP10的末尾;

從意氣風發到走向巔峰再到跌落神壇,哈弗H6淋漓盡致演繹了一個完美的生命周期,理論上可以壽終正寢了。但面對哈弗H6的輝煌歷史,長城汽車想說放棄談何容易,2025年底長城汽車董事長魏建軍在哈弗H6L上市前表示:“哈弗H6這個招牌不能搞砸了。”

既然不想搞砸了,就得從長計議,先搞清楚為什么近十年哈弗H6的在華銷量不斷下滑?哈弗H6的困惑,也是多數中國品牌的困惑。與H6類似,十二五至十三五,榮威RX5、傳祺GS4、長安CS75、博越、奔騰X80、寶駿560、風光580等諸多中國品牌緊湊型SUV,都經歷了銷量快速上升與快速下滑的過程,導致所在車企舉步維艱。

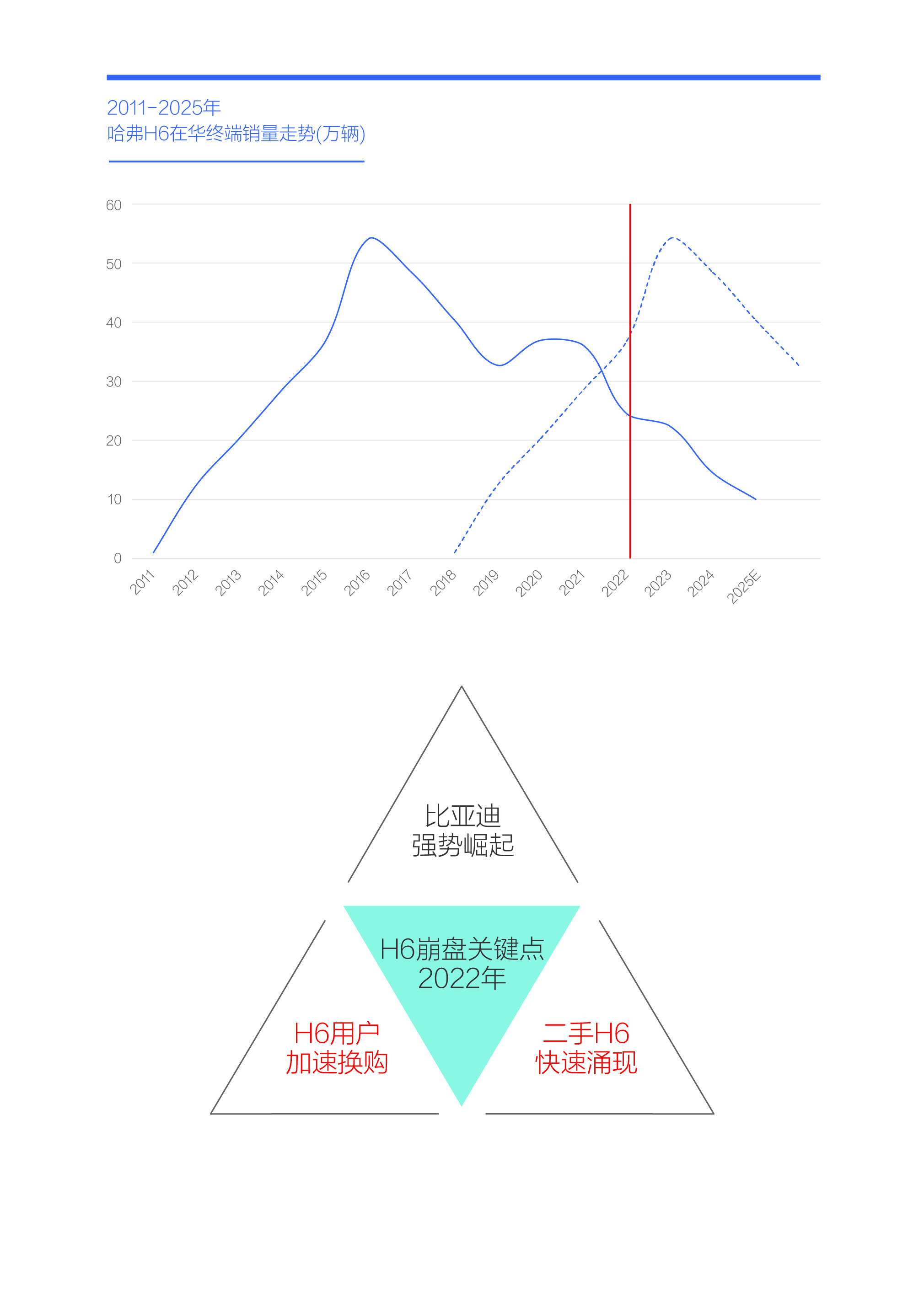

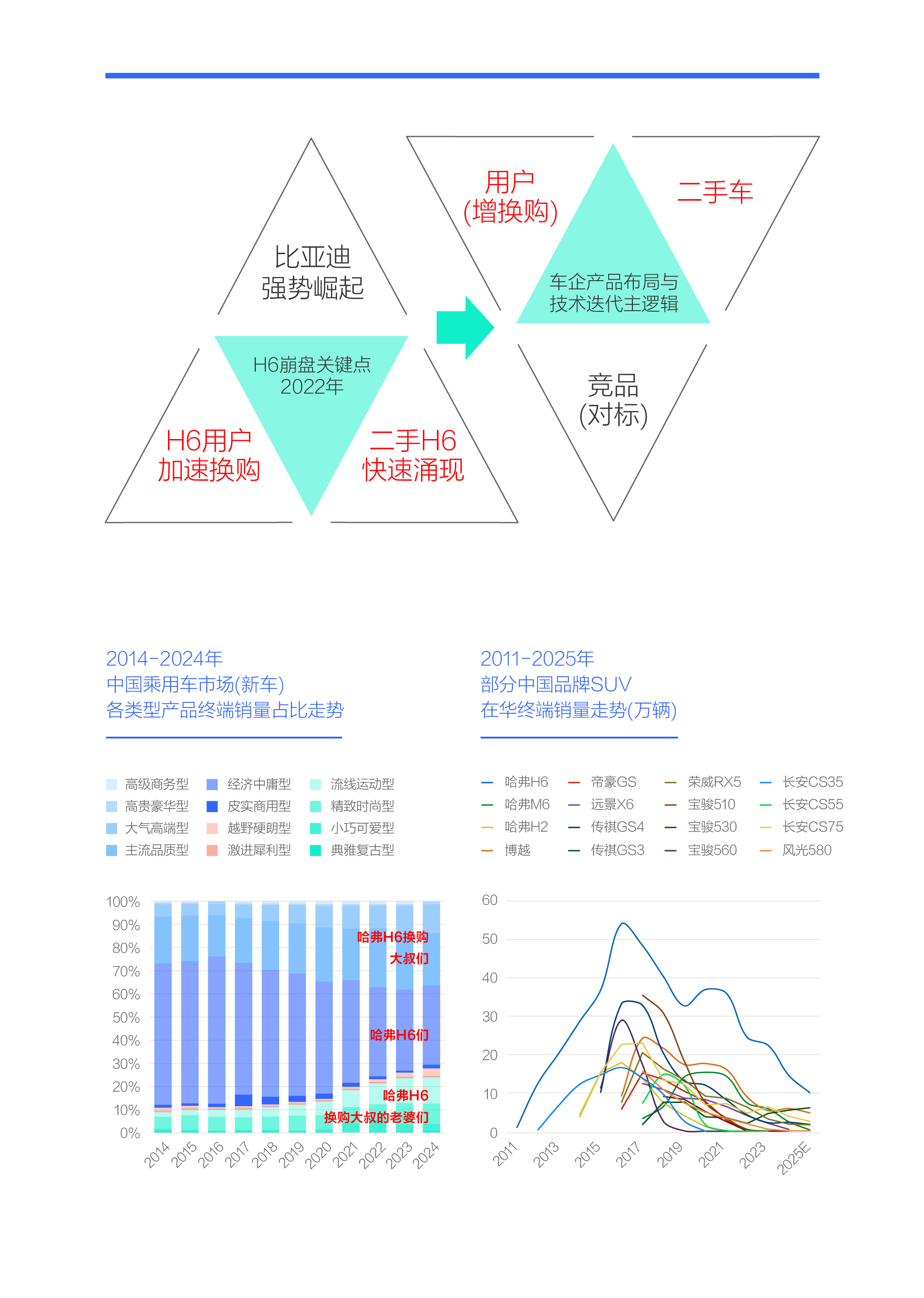

在H6崩盤的2022年,比亞迪的強勢崛起容易被看到與被重視,但有兩大隱藏式新趨勢容易被忽視,一是H6用戶加速換購,二是二手H6加速涌現

2022年哈弗H6的在華終端銷量突然跌破25萬輛,比2021年足足少了10多萬輛,哈弗跌破50萬輛,比2021年少了20多萬輛。期間,宋PLUS銷量一舉突破33萬輛,比2021年多了20多萬輛,比亞迪一舉突破160萬輛,比2021年翻了一倍多。由于哈弗H6與比亞迪宋PLUS存在競爭關系,且兩者此消彼長的節點高度一致,導致H6與哈弗銷量崩盤的罪魁禍首,很容易被鎖定到宋PLUS和比亞迪;

如果核心原因真是比亞迪導致了H6與哈弗的銷量下滑,對長城汽車絕非好事,除了硬剛,長城基本上拿比亞迪沒辦法,因為人家不受你控制。有沒有其它因素?這些因素有沒有比比亞迪的影響更大?在有比比亞迪影響更大的因素中,有沒有長城汽車可以掌控的?

2022年,除了比亞迪強勢崛起,還有兩大隱藏式新趨勢風起云涌,一是H6用戶加速換購,二是二手H6加速涌現;

哈弗H6用戶的平均換車周期大體七八年,2011年起H6銷量呈現爆發式增長,2018年起H6換購用戶的數量也會呈現爆發式增長,期間哈弗如能積極培育可以盡量留住H6換購用戶的產品,哈弗品牌的在華銷量不至于崩盤。2018年起隨著H6換購用戶的爆發式增長,二手H6也會加速涌現,期間新H6如能及時更新產品,大體也能大幅減少二手H6的沖擊。面對同質化二手車的沖擊,新車就是一頭待宰的羔羊;

面對H6換購用戶與二手H6,無論是優化哈弗產品布局還是實現H6產品升級,長城汽車都掌握著主動權,如能找準自身問題,采取有效措施,自然能掌控市場節奏。與H6類似,榮威RX5、傳祺GS4、長安CS75、博越、奔騰X80、寶駿560、風光580等諸多中國品牌緊湊型SUV,在2020年前后兩三年,都出現用戶加速換購與二手車加速涌現的兩大隱藏式新趨勢,理論上相關車企都有掌控市場節奏的主動權;

存量時代,車企只瞄準競品,忽略用戶再購需求與自身二手車,很容易出現戰略盲區。

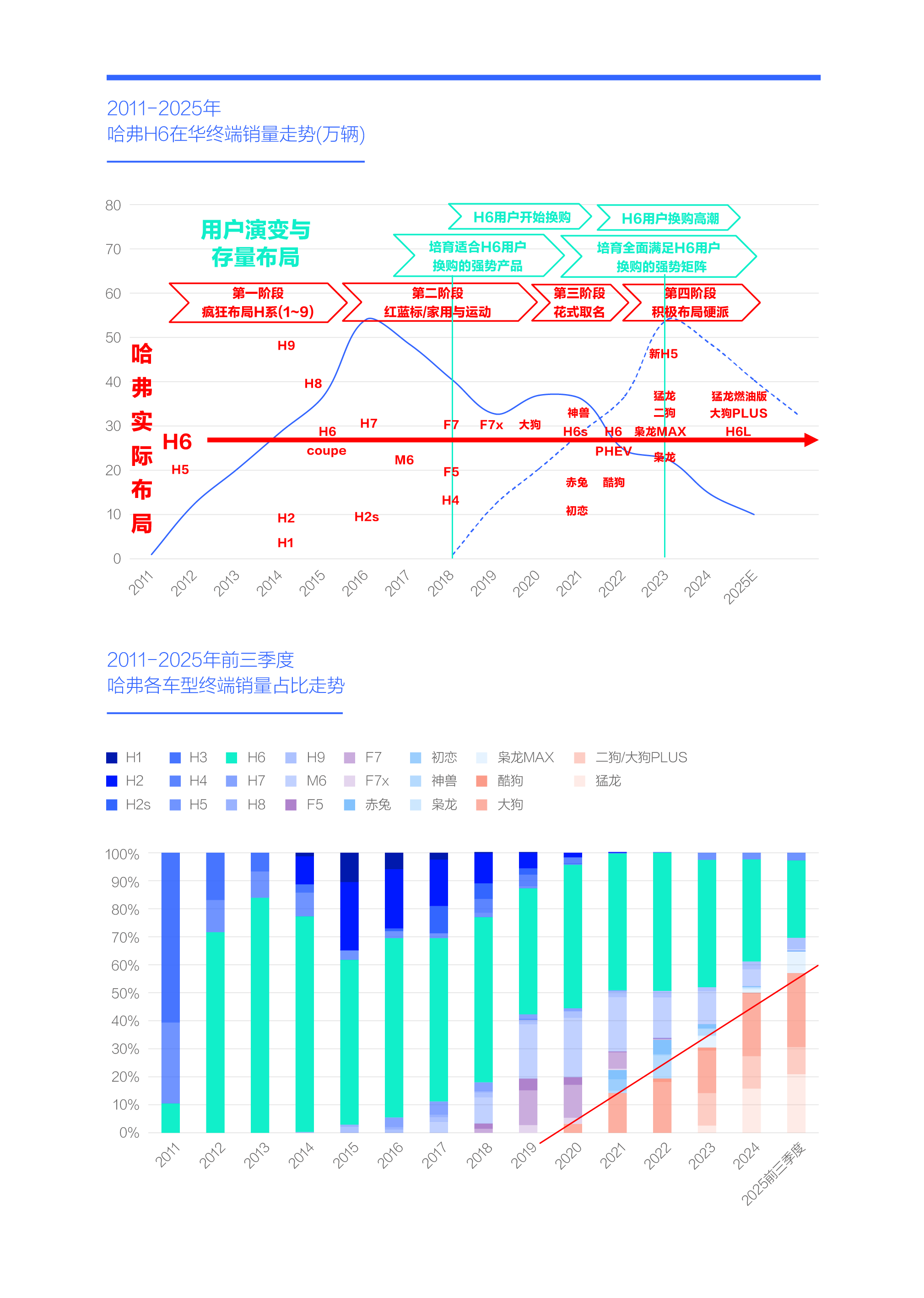

按“2018年起換購、2023年達高潮”等節點推導,2017年哈弗應培育滿足H6換購的強勢產品,2022年應打造相關強勢矩陣,但哈弗產品布局的主邏輯并非存量思維

按“2011年哈弗H6上市、2016年國內銷量逼近55萬輛”等關鍵節點推導,2018年起H6用戶將快速掀起換購潮,2023年有望達到高潮。哈弗應在換購潮開始前的2017年,培育出能滿足H6用戶換購需求的新強勢車型,應在換購高潮前的2022年,培育出能滿足H6用戶大規模換購的強勢產品矩陣;

2021年至2025年,哈弗的實際產品布局一直缺失一條清晰的主邏輯,更缺乏存量思維,大體經歷了四個相對獨立或碎片化的階段:第一階段集中2016年及之前,當時H6的一飛沖天,沖昏了不少長城高層的頭腦,也不管用戶是否買單,制定了從H1到H9的瘋狂產品擴張計劃,2014年起快速投放H1、H2、H9、H8、H7等眾多產品。這種大躍進式的布局,為產品的可靠性等埋下了巨大隱患,變速箱投訴等接踵而來,H9、H8等相關產品身陷囹圄。最后除了哈弗H6,其它產品幾乎全都曇花一現;

第二階段集中2014至2019年,該階段長城汽車從盲目擴張到聚焦H6等現有主力產品,以紅藍標或家用與運動為劃分標準,積極拓展網絡渠道和挖掘市場潛力。本階段哈弗的產品革新力度不大,新技術、新設計等被全面導向全新高端品牌WEY,但WEY推出VV7后,結果回馬一槍推出VV6和VV5兩款緊湊型SUV,給了哈弗H6當頭一棒。2014年傳祺GS4、榮威RX5、帝豪GS、博越等競品車型強勢發力,2017年起大眾SUV戰略的強勢反撲等,H6與哈弗的外部發展環境瞬間惡化,內憂外患之際,H6在華銷量遭遇第一次崩盤。當時如把資源集中到哈弗,2023年再搞魏牌,效果會好很多,當然,這純屬馬后炮。只希望2025年魏牌稍微有點起色時,長城汽車千萬不要有太多的想法,去搞超豪華品牌等,最好可以集中資源夯實魏牌根基;

第三階段集中2020-2022年的疫情三年,該階段是多數車企噩夢期,卻是長城汽車的高光時刻,炮、歐拉、坦克三大全新品牌統統爆發,把長城汽車的股價,從2020上半年的每股五六塊,一下子拉升到2021下半年的五六十塊。看著兄弟品牌都在大口啃肉,哈弗也耐不住寂寞,推出了大狗、神獸、赤兔、初戀、酷狗等一堆充滿羅曼蒂克色彩的新產品,可惜多數市場表現平平,甚至見光死。客觀上進一步分散了H6的資源,2022年H6在華銷量再次崩盤。期間唯獨“劍走偏鋒”的輕越野產品大狗成為閃光點,吸引了一些H6換購用戶;

第四階段還在醞釀與演變中,前期大狗的出色表現,堅定了哈弗布局硬派產品的決心,馬不停蹄投放了猛龍、二狗、大狗PLUS、H5、H9等多款硬派產品。截至2025年底,上述硬派產品不僅開辟了新市場,也成為哈弗的新銷量擔當,2025年銷量貢獻過半,還留住了部分H6換購用戶。期間哈弗也布局了梟龍與梟龍MAX兩款新車,渴望延續H6的輝煌,可惜事與愿違;

與H6類似,榮威RX5、傳祺GS4、長安CS75、博越、奔騰X80、寶駿560、風光580等諸多中國品牌緊湊型SUV所處車企,普遍缺失清晰的產品布局邏輯,尤其是存量思維,導致換購用戶大量流失。

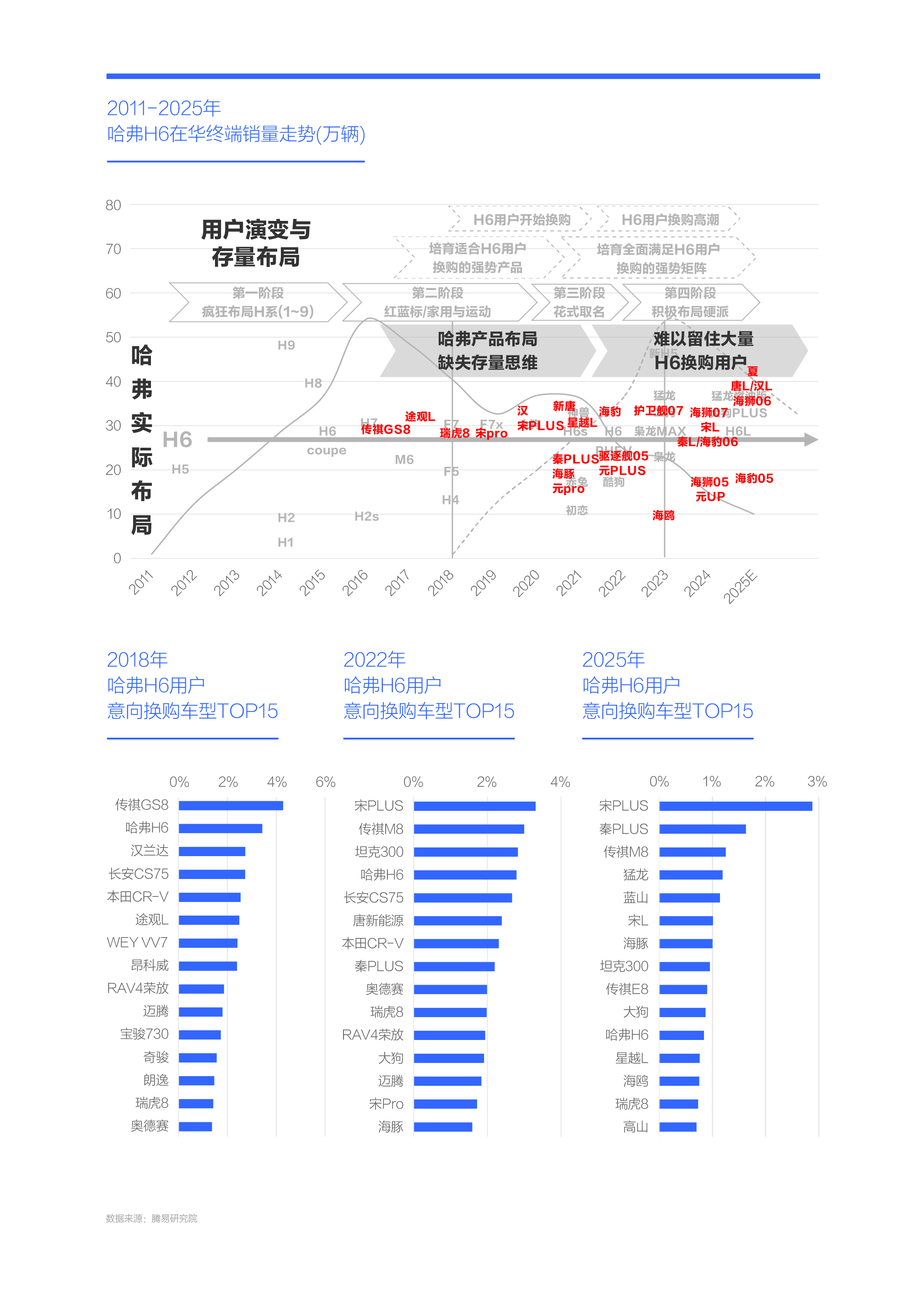

由于哈弗產品布局缺失存量思維,傳祺GS8、漢蘭達、途觀L等大燃油車與宋PLUS、宋Pro、秦PLUS等節能車乘虛而入,搶走大量H6換購用戶

2015-2016年,哈弗先后投放了H8與H7兩款大燃油車,如能好好培育兩三年,進一步改善價格、空間、造型、能耗等賣點,當2018年起H6用戶開始大規模換購時,或許就能力挽狂瀾,留住大量H6換購用戶,可惜上述車型都是淺嘗輒止;

2016年上市的傳祺GS8,2017年上市的途觀L等大燃油車,進一步突出了空間、動力、能耗等賣點,紛紛受益于H6換購用戶。2017年傳祺GS8的在華終端銷量逼近10萬輛,2018年傳祺GS8成為哈弗H6用戶最想換購的車型。可惜天妒英才,傳祺GS8在勢頭正盛之時,其核心部件6AT愛信變速箱的供應突然受限,導致增長勢頭瞬間停滯,雖然馬不停蹄換裝了國產7DCT,但銷量一落千丈。期間漢蘭達、途觀L、昂科威等不少合資大燃油車持續受益于H6用戶的換購需求;

2021-2022年,秦Plus、宋Plus、宋pro等一堆節能車突然涌現,它們基于超強性價比與更突出的節能性等,快速吸引了大量H6換購用戶,2022年宋PLUS位居H6用戶意向換購車型的榜首。2025年,除宋PLUS仍位居H6用戶意向換購車型的榜首,藍山、傳祺E8、高山等大節能車紛紛入列TOP15;

2018-2025年,哈弗H6換購用戶的意向車型,加速由燃油車向節能車轉向,對空間的訴求始終如一。與H6類似,榮威RX5、傳祺GS4、長安CS75、博越、奔騰X80、寶駿560、風光580等諸多中國品牌緊湊型SUV換購用戶的意向車型,也凸顯節能、空間等訴求。

除布局缺失存量思維,H6產品升級也滯后于用戶消費升級,導致H6核心用戶由青年家庭轉向工薪大叔,H6的空間、能耗等賣點快速成為短板

2011-2016年,對比朗逸、軒逸、悅動、英朗等合資緊湊型轎車,哈弗H6憑借經濟實惠、大空間、通過性等賣點,一躍成為中國青年(結婚)家庭的首選產品,尤其是在長城汽車總部所在地保定,青年(結婚)家庭以擁有一輛哈弗H6為榮。期間,哈弗H6在華終端銷量持續提升,2016年逼近55萬輛,35周歲以內青年用戶的銷量占比近七成;

2017年起90后青年加速涌入中國車市并逐漸成為青年車市的主力,由于90后出生人口逐年減少,且90后購車能力強于80后,導致中國青年車市快速萎縮,并加速消費升級,其中越來越多的青年(結婚)家庭用戶首選中型轎車、中型SUV等更高級別產品,甚至開始選購BBA等高端產品。2020年,青年結婚家庭選購奧迪、奔馳、寶馬等高端品牌的占比突破10%,2024年突破35%。截至2025年底,哪怕長城汽車的總部所處保定的青年結婚家庭,首選哈弗H6的數量也變得寥寥無幾;

長城汽車于2017年、2020年、2024年分別推出第二代H6、第三代H6和新一代H6之升級版,加碼了檸檬平臺、HEV動力、輔助駕駛等新技術,但除了第一代,其它都表現平平。雖然每代H6的設計、技術等都有提升,H6仍舊主打經濟中庸風格,遠落后于青年(結婚)家庭用戶的高端化、科技化等消費升級節奏;

由于新一代哈弗H6無法得到市場較好認可,為了彌補銷量,每次換代后不得不依靠經典版(落后版)擦屁股。由于經典版的設計更保守、技術更傳統,整體風格更主打經濟實惠,導致H6的產品升級,進一步滯后于青年(結婚)家庭消費升級的節奏,并助推了H6用戶結構的大齡化。2020年中年與老年對H6的銷量貢獻突破50%,2023年突破70%,2025年逼近80%,其中主力為工薪大叔。工薪大叔往往是上有老下有小,家庭負擔較重,他們購車時除注重價格,也非常注重節能、空間等,導致H6原本有優勢的空間、能耗等賣點快速淪為短板。與H6類似,榮威RX5、傳祺GS4、長安CS75、博越、奔騰X80、寶駿560、風光580等諸多中國品牌緊湊型SUV,也出現主力用戶大齡化的趨勢,空間、能耗等賣點也快速淪為短板。

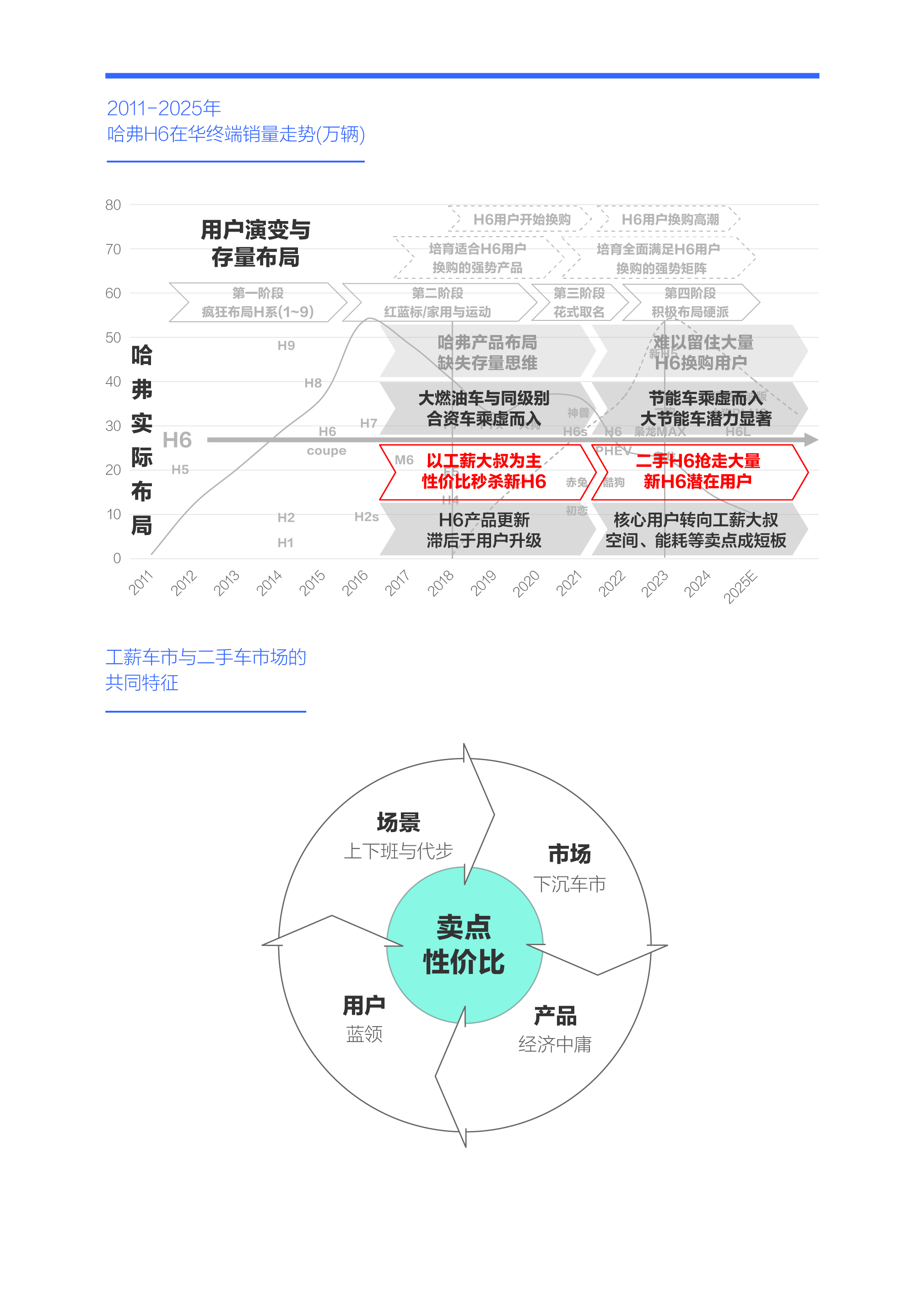

由于主力用戶轉向工薪大叔,也以工薪大叔為主但性價比秒殺新H6的二手H6,搶走大量H6潛在用戶

2018-2023年,在哈弗H6換購用戶快速增加之際,大量二手H6隨之涌現。十四五期間,二手H6的核心用戶以工薪大叔、小城車市等為主,聚焦上下班與代步,與新H6的市場高度重疊,兩者形成直接的競爭關系;

2025年底,雖然每輛新哈弗H6優惠后大體只要八九萬元,和六七年前每輛得要十二三萬元的售價比比,便宜多了,但用過七八年的二手H6僅需兩三萬元,如果公里數長點或當年跑過網約車,就更便宜了,1萬元上下就可以。如果保養好點,即便用了七八年的二手H6,照樣開,隨便開,這也是長城汽車的優勢,長城的車子未必長得好看,但用料相對扎實,更耐開;

由于二手H6的性價比完全可以秒殺新H6,以及兩者存在直接競爭關系,結果只能是狹路相逢勇者勝,新H6被二手H6按在地上瘋狂摩擦;

如何避開與二手車的正面沖突,是車企頂層戰略之一,車型大改款的節點往往集中于本輪新產品即將大規模步入二手車市場之際。新車通過新技術、新設計等提升附加值,形成更多溢價,避免與二手車的正面沖突。實際上,長城也在不遺余力升級H6,2017年的第二代H6升級了設計,更加年輕化,2020年的第三代H6升級了平臺,引入了檸檬架構,但結果總是差點意思。與H6類似,榮威RX5、傳祺GS4、長安CS75、博越、奔騰X80、寶駿560、風光580等諸多中國品牌緊湊型SUV,也存在因產品升級滯后導致市場空間被自身二手車蠶食的現象。

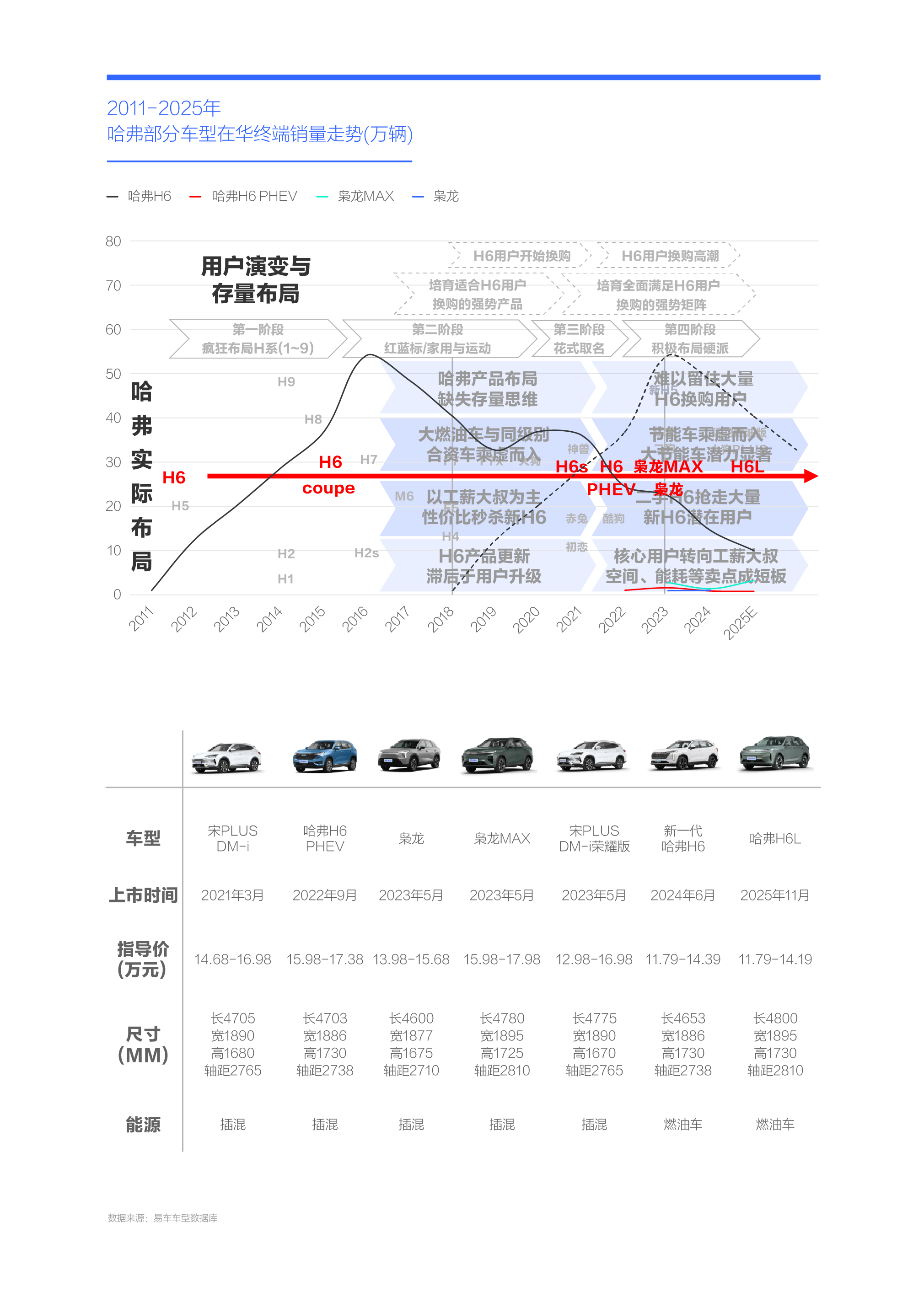

在H6遭遇節能車與二手H6的前后夾擊之際,哈弗及時投放了H6 PHEV、梟龍和梟龍MAX等多款新產品,試圖挽留H6用戶與重返主流家庭車市

十四五時期,面對看得見的競品比亞迪的強勢擠壓,魏建軍領導下的長城汽車,采取了積極應對舉措:在宋PLUS DM-i上市后的一年多點時間,長城汽車就于2022年9月推出了更有技術講究的插混產品哈弗H6 PHEV,售價直逼宋PLUS,必須和比亞迪掰掰手腕;雖然H6 PHEV并未取得預期效果,但半年后的2023年5月,長城汽車馬不停蹄加碼了梟龍與梟龍MAX兩款同樣主打插混與角逐主流車市的全新重磅產品,意圖攜手H6強勢反擊宋PLUS、宋Pro等比亞迪爆款車;雖然梟龍與梟龍MAX并未取得預期效果,但一年后的2024年6月,長城汽車上市了新一代哈弗H6,大幅提升智能化、動力總成等關鍵技術,意圖實現H6的絕地反擊;雖然新一代H6并未取得預期效果,但2025年11月,長城汽車通過收編梟龍MAX投放了哈弗H6L,強化空間優勢……

長城汽車屢戰屢敗、鍥而不舍的精神值得肯定,但每次都是功虧一簣的結果更值得反思。事情好像都干了,又好像都沒干。與其周而復始干無效率的事情,不如認認真真干好一件事情。2022-2023年,吉利汽車也做了不少無效率的應對,投放了帝豪PHEV、博越L PHEV等一堆節能產品,結果都是見光死。2024年,李書福親自坐鎮,督促吉利汽車核心領導層認真復盤、統籌規劃、強化整合。9月發布《臺州宣言》,重點在強化研發、產能、供應鏈等方面的深度協同,進一步壓縮成本。2024年四季度起,吉利汽車上上下下,甩開膀子就干好一件事:同尺寸比比亞迪更便宜,同價格比比亞迪更大。上述思路簡潔明了,打法簡單粗暴,2025年打得比亞迪嗷嗷叫;

十五五時期,H6所在的入門級家用車市,仍會持續萎縮,同時看不見的競品二手H6仍會持續涌入,留給H6應對主流家用車市挑戰的時間不多了。與H6類似,榮威RX5、傳祺GS4、長安CS75、奔騰X80、寶駿560、風光580等諸多中國品牌緊湊型SUV的應對時間同樣是所剩無幾。

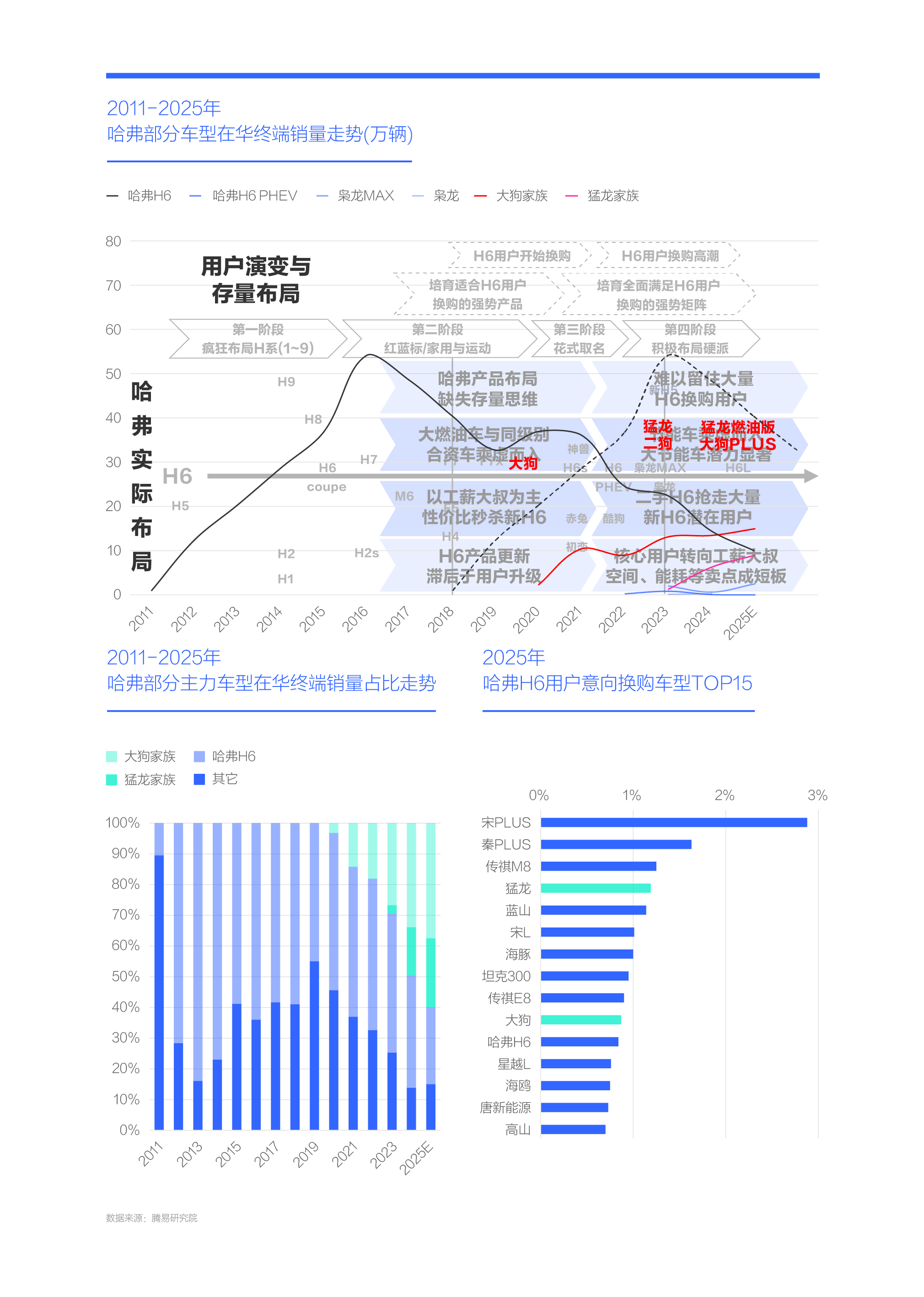

在主流家用產品的突圍全面受阻之際,橫空出世的大狗、猛龍等輕越野產品快速挑起大梁,并留住了部分H6換購用戶

縱觀魏建軍過往三十多年的造車歷史,老魏是非常幸運的,每當遇到個大問題,總能收獲個大機遇,總能受到老天爺的庇佑;

原本要“入贅”北汽的大狗,突然回歸長城,在剛上市的2020年,大狗就表現出超強的侵略性,2021年大狗在華銷量一舉突破10萬輛,很有當年哈弗H6的起勢風范。快速嘗到甜頭的長城汽車,就像看到了救命稻草,2022年馬不停蹄加碼了猛龍、二狗等多款硬派產品,整體表現相當不錯。2023年大狗與猛龍兩大家族對哈弗的銷量貢獻增至三成,2024年增至五成,2025年增至六成,搖身一變為哈弗的新主力產品。十四五期間,哈弗的輕越野產品,攜手坦克的強越野產品,快速構建起有長城特色和有自身比較優勢的新攻防體系,為長城汽車的高質量發展奠定了基礎;

十四五期間,在梟龍、梟龍MAX等家用產品的突圍受阻之際,大狗、猛龍等快速崛起的硬派產品,不僅培育出哈弗品牌的新增長點,而且留住了部分H6換購用戶。2022年,大狗晉級至H6換購用戶主流意向車型TOP15,2025年除了大狗位列TOP10,猛龍躍升至第四,另外,藍山、坦克300、高山等多款長城系產品位居TOP15;

在大狗與猛龍的激勵下,奇瑞(捷途)、北汽、比亞迪等少部分競品,快速布局了旅行者、BJ30、鈦7等相關產品,多數車型快速上量,它們搶了部分H6換購用戶,也搶了部分榮威RX5、傳祺GS4、長安CS75、博越、奔騰X80、寶駿560、風光580等諸多中國品牌緊湊型SUV的換購用戶。

雖然輕越野部分緩解哈弗壓力,但2026年起警報又拉響了,經濟型大節能車與二手節能車蜂擁而至,持續搶奪H6換購用戶與擠壓哈弗空間

雖然大狗、猛龍等輕越野快速崛起,但截至2025年底,輕越野仍屬小眾產品,僅能留住小部分H6換購用戶。目前哈弗H6用戶以工薪大叔為主,他們的換購訴求更偏空間、經濟、節能等實用性賣點,這些賣點正是輕越野產品的明顯短板,工薪大叔的主流需求會更集中宋PLUS、宋Pro等家用節能產品,如果這些產品的空間更大點,就更好了;

2026年起,中國主流家用產品將迎來新一輪產品大升級,銀河M9、風云T11、零跑D19等一堆全新大節能車如約而至,它們的整體車長超過5.2米、定價殺進20萬元、主打混動。上述產品進一步突出了空間、節能等“油膩賣點”,對比宋PLUS、宋Pro等過去的主流節能產品,理論上新一批大節能車更迎合哈弗H6、榮威RX5、長安CS75等換購用戶的訴求;

面對30萬元及以上的大節能車,相信多數哈弗H6換購用戶只能望洋興嘆,太貴了。該類型的產品一旦大規模下探到20萬元以內,同時能夠確保普通家庭的駕乘所需,不少H6換購用戶就有可能咬咬牙買一輛。工薪大叔集中小城車市,一旦經濟型大節能車能滿足工薪大叔的訴求,十五五期間,經濟型大節能車將成為廣大車企市場下沉的重要車型;

十五五期間,中國車市除了會涌現大量經濟型大節能車,也會涌現大量宋PLUS、宋Pro、秦PLUS等二手節能車,繼節能車與二手H6后,哈弗H6將遭遇經濟型大節能車與二手節能車的前后夾擊,競爭環境進一步惡化。

除了H6換購大叔,長城也得重視H6換購大叔的老婆們,比亞迪與吉利借小電動瘋狂搶奪H6大叔的老婆們,擴大與哈弗的銷量差距

2011-2017年選購哈弗H6的用戶以小城青年(家庭)為主,多數家庭并不富裕,第一輛車往往買給老公,老公開車接送孩子與老婆。經過十多年的奮斗,有些家庭積累了不少財富,老公除了給自己換車,也會考慮給老婆買一輛。2018年起,哈弗H6男性用戶在加速換購之際,快速滋生出給老婆買車的新機遇;

在所有車企中,長城汽車是第一家發現與布局女性機遇的車企,并快速受益,2020年底黑貓月銷量快速逼近萬輛,2021年好貓月銷量也快速突破萬輛。上市初期,好貓售價近15萬元,盈利能力大幅高于黑貓與白貓,2022年后兩者突然停產,理由是不掙錢。白貓與黑貓的遭遇,和十多年前長城騰翼C30和C50的遭遇如出一轍,但結果南轅北轍,C30和C50停產后,盈利能力更強的哈弗H6持續走強,但白貓與黑貓停產后,好貓遭遇海豚、埃安Y等強勢狙擊,銷量很快崩盤,歐拉的“百萬輛”計劃被徹底打亂。歐拉高開低走的遭遇,問題可能出在長城汽車對女性代步車市理解過于高端化,好貓之后推出了芭蕾貓和閃電貓兩款高端電動車,定價都在20萬元及以上,市場表現都是見光死。調研顯示,中國購車家庭的代步車(小電動)預算集中5-15萬元,其中BBA等高端品牌購車家庭的代步預算聚焦10-15萬元;

長城汽車錯失女性機遇之際,2022年起,比亞迪與吉利借助小電動,吸引了大量女性用戶,包括哈弗H6換購用戶的老婆們。十四五,中國女性車市由600萬輛升至900萬輛,市占率逼近四成,是不折不扣的新主流車市。十五五期間,中國女性車市仍有增長空間,H6換購老公仍會持續給老婆買車。另外女性車市將迎來首購大規模換購潮,有望大幅提升女性車市的含金量;

面對巨大的女性機遇與H6老公們給老婆買車的巨大熱情,除了歐拉,哈弗理應自告奮勇承擔一定責任,如將H1、H2打造成代步小電動。2025年,代步小電動車對比亞迪、吉利的在華銷量貢獻不約而同逼近四成,對哈弗的貢獻則為零,十五五,理論上代步小電動是哈弗縮小與比亞迪、吉利的關鍵突破口;

十五五,除了H6,榮威RX5、傳祺GS4、長安CS75、博越、奔騰X80、風光580等諸多緊湊型SUV的換購大叔們,都有給老婆買輛代步車的強烈欲望,都有可能給相關車企創造新增長點。

哈弗H6這款車的本輪周期接近尾聲,但H6換購大叔與大叔老婆的增換購風起云涌,長城汽車如何角逐“后哈弗H6時代”

在H6銷量崩盤的關鍵點2022年,除了容易被看到的比亞迪強勢崛起,還有兩大隱藏式新趨勢容易被忽視,一是H6用戶加速換購,二是二手H6加速涌現;

按2011年上市、2016年近55萬輛等節點推導,2018年H6換購用戶會突然涌現,2023年達高潮,長城汽車應在2017年培育出滿足H6換購的強勢產品,2022年打造出相關強勢矩陣。期間哈弗產品布局缺失主邏輯,也沒有存量思維,給傳祺GS8、漢蘭達等大燃油車與宋Plus、宋Pro等節能車的乘虛而入提供了機會,上述車型搶走了大量H6換購用戶。另外H6產品升級也滯后于用戶消費升級,導致H6核心用戶由青年家庭轉向工薪大叔,H6的空間、能耗等賣點逐漸成短板,也以工薪大叔為主且性價比秒殺新H6的二手H6蜂擁而至,搶走了大量H6潛在用戶。2025年哈弗H6的在華銷量跌至10萬輛,低于2012年的15萬輛,徹底被打回原型;

十四五,在H6遭遇節能車與二手H6夾擊之際,哈弗相應投放了H6 PHEV、梟龍和梟龍MAX等多款新產品,試圖挽留H6用戶與重返主流家庭車市,但效果非常有限。反倒是橫空出世、另辟蹊徑的大狗、猛龍等輕越野產品,不僅培育出哈弗新增長點,而且留住了部分H6用戶。雖然輕越野緩解了哈弗的壓力,但警報又拉響了,2026年起,大量經濟型大節能車與二手節能車將蜂擁而至,只會進一步搶奪H6換購用戶與擠壓哈弗的市場空間;

除了H6大叔積極換購,H6換購大叔的老婆們也踴躍購車。雖然長城汽車第一個發現與布局女性車市,但歐拉淺嘗輒止,比亞迪與吉利借小電動,積極搶奪H6換購大叔的老婆們,瘋狂首購女性機遇,借此大幅拉開了與哈弗的銷量差距;

2012年哈弗H6在華銷量一舉突破15萬輛,2025年降至10萬輛,回歸原點,演繹完美生命周期。以哈弗H6為代表的這輪燃油緊湊型SUV的本輪生命周期接近尾聲(海外市場除外),但H6換購大叔和H6換購大叔的老婆的增換購風起云涌,強勢重塑了中國車市十四五競爭格局,其中主打節能車與小電動的比亞迪、吉利率先受益,瞬間遠拉開了與哈弗的銷量差距。十五五,仍有大量H6換購大叔與大叔的老婆們涌入車市,且消費升級現象會更顯著,該浪潮仍會強勢重塑中國車市,繼比亞迪、吉利后,中國車市完全有可能孕育出新黑馬;

長城汽車與其死守H6,不如積極擁抱H6換購大叔與大叔的老婆們,努力將哈弗打造成中國車市的新黑馬。2026年,期待哈弗與歐拉能有強勢整合,期待可以強勢發力大節能車。除了哈弗,榮威RX5、傳祺GS4、長安CS75、博越、奔騰X80、風光580等諸多緊湊型SUV所屬的車企,也得積極擁抱“H6們”的換購大叔與大叔的老婆們,全力角逐“后哈弗H6”時代,努力成為新時代的弄潮兒。

轉自:和訊網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀