12月,國內醇醚市場呈現截然不同的兩種走勢。在供應面逐漸寬松及需求面拖拽下,國內乙二醇丁醚市場開始高位松動,并于月內延續下滑態勢,其中華東乙二醇丁醚市場12月月均價環比下探3.08%。而國內PM/PMA市場在原料環氧丙烷強勢支撐下,廠家無奈報盤上行,其中華東PM市場12月月均價環比上探1.53%,PMA市場12月月均價環比上探1.98%。

圖1

首先,對于國內乙二醇丁醚市場來講,11月份末端國內乙二醇丁醚市場到達價格頂點之后,在12月份新進船貨的補充及需求面逐漸轉淡之后,市場消息面逐漸轉向利空,場內持貨貿易商出單壓力增大,加之貨源較前期有所分散,市場競爭壓力下,國內乙二醇丁醚市場報盤窄幅陰跌,目前來看華東乙二醇丁醚市場成交重心已滑落1200元/噸左右,且后續走勢難擺弱勢局面。

據卓創統計,華東乙二醇丁醚市場進口貨源數量可觀且較為頻繁,近洋船貨到港貨量在2000-3000噸,遠洋船貨在4000噸左右(乙二醇/二乙二醇丁醚),上述到港船貨于月內悉數報關出貨,加之德納工廠在12月初裝置重啟,前期供應緊缺利好逐漸削弱,港口庫存回歸正常。前期乙二醇丁醚價格高位下,下游詢盤冷清,加之冬季乙二醇丁醚為傳統銷售淡季,市場交投氣氛更加僵持,國內工廠為減輕銷售壓力,開啟其下游酯化裝置,部分丁醚用于生產下游乙二醇丁醚醋酸酯,上下游裝置連續性優勢此時凸顯。而港口貨源競價激烈,部分貿易商參市心態不佳,讓利低價走貨,拖拽市場價格,目前市場價格已逐漸接近港口貨源成本,大部分貿易商觀望想漲,但庫存壓力下,商談出貨為主,因此12月份國內乙二醇丁醚市場整體難擺下行局面。

圖2

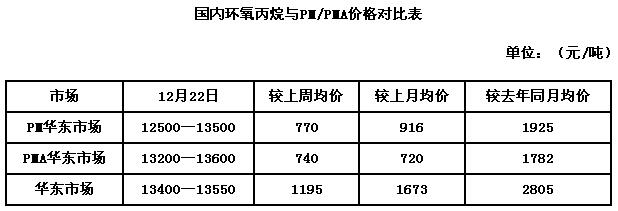

與乙二醇丁醚市場走勢相背而馳的是PM/PMA市場,由上表可知,原料環氧丙烷在供應偏緊利好支撐下,市場成交重心大幅上探,國內PM/PMA廠家承壓上行,截至目前,華東PM市場月均價環比上月上探1.53%,華東PMA市場月均價環比上探1.98%。但隨之而來的是,目前PM/PMA市場價格高位,下游廠家接貨意向更加抵觸,目前對于國內PM/PMA廠家來講,雖一定程度維持利潤空間,但目前出貨壓力大增,市場成交重心僵持運行。

最后2017年即將結束,對于醇醚市場來講,后續走勢相對較為混亂。對于乙二醇丁醚市場來講,目前貨源供應相對之前較為充裕,加之需求面表現仍顯平淡,業者多數認為后市走勢看空。但部分貿易商表示,港口價格已逐漸接近成本端,多有維穩想法。連鎖反應下,卓創預計后續乙二醇丁醚市場或將延續下行態勢,但空間或將有限,弱勢盤整為主。對于PM/PMA市場來講,目前原料支撐力度較為明顯,下游剛需補貨,上行動力不足,因此卓創預計國內PM/PMA市場高位僵持整理運行。(李春燕)

轉自:卓創資訊

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

一波不平一波又起!18項罪名還沒審完 樸槿惠又要因這事被告上法庭

一波不平一波又起!18項罪名還沒審完 樸槿惠又要因這事被告上法庭