進入10月后,在原料和煤炭能源價格的帶動下,聚氯乙烯一度上攻至7000元/噸一線,隨后回落調整,并再次沖高。整體來看,國內短期供應壓力加大,而原材料價格帶來的成本支撐、大量裝置的集中檢修及下游的低庫存現狀,都是聚氯乙烯沖擊高位的核心動力。

庫存處于低位

10月新增裝置檢修如下:寧夏金昱元70萬噸裝置10月19日開始輪休;內蒙古宜化、伊東東興30萬噸裝置短期計劃檢修;蘇州華蘇與寧夏英力特大范圍檢修,影響產能至11月中旬。恢復產能的有青海鹽湖鎂業50萬噸裝置、內蒙古伊東東興40萬噸裝置與安徽蕪湖融匯5萬噸檢修裝置。10月裝置檢修影響量環比9月增加13萬噸,供應量壓力低于預期水平。今年因東興、南磷、昔陽化工等企業多在去年4月起長期停車,以及鹽湖在今年2月起長期停車,也導致今年的損失量較去年同期明顯增加。

進入10月后,焦炭引領黑色板塊持續走強。陜西多地出臺焦化產能壓減政策,華北稽查組入駐陜西督察淘汰落后產能落實事宜,當地焦企影響產能近40%,場內維持低位庫存甚至零庫存,對本來就偏緊的焦炭供需形勢形成更大壓力。

在煤炭價格帶動下,10月電石價格小幅抬頭,西北電石到貨均價為2800元/噸,制造成本為3760元/噸,但仍低于去年同期水平。除電石法成本增加外,乙烯法制PVC成本更是居高不下,10月底氯乙烯CFR價格攀升至906美元/噸,高于去年同期174美元/噸的水平,乙烯法制PVC利潤縮減至-673元/噸,創出新低。

需求持續向好

業內普遍認為,今年受疫情沖擊,市場活力低于往年,消費動力減弱使“金九銀十”旺季不旺。但數據顯示,聚氯乙烯市場可能存在低估,PVC下游需求并不弱。

由于我國10年期的PVC反傾銷法案失效,國內PVC市場受美國、日本、韓國等地區的低價產品沖擊,8月我國PVC進口量達到12萬噸,同比增加147.42%;9月PVC進口量達到7.85萬噸,較去年同期增長108.14%;1—9月累計進口量較去年增加31.3萬噸。

進入10月后,PVC社會庫存量減少。薄膜等軟制品工廠多按照訂單生產,PVC管材、型材、鋪地制品、板材、電纜、造粒、高端醫療等領域延續高開工率生產持續消耗著社會庫存。今年年度計劃新投產產能302萬噸/年,全年增速達近年高值10.97%。投產大幅增加,加上近兩個月超10萬噸額外進口料沖擊,整體社會庫存增量僅為2.64萬噸。由此可見,下游需求并不疲軟。

今年,在投產大幅增加疊加反傾銷法案失效的大背景下,國內PVC價格理應受到沖擊。但自7月PVC價格反彈至正常水平后,MA30日線依舊呈現出逐步上升趨勢,強勁的需求消耗了大量庫存、新增產量以及進口材料。由于境外疫情持續惡化,企業開工受到沖擊,對我國PVC地板的依賴增加,國內PVC出口量穩中有進,需求端向好趨勢不變。

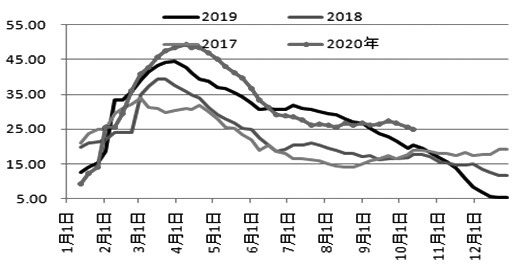

圖為華東和華南社會庫存走勢

綜上所述,受PVC價格上漲影響,下游企業普遍維持低庫存量運作,這將利多聚氯乙烯價格走勢。短期集中檢修及生產成本提高對PVC具有支撐作用,聚氯乙烯將偏強運作,并有望突破7000元/噸一線。

轉自:期貨日報

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

濟南黃河隧道東隧貫通 明年10月通車后4分鐘可穿黃

濟南黃河隧道東隧貫通 明年10月通車后4分鐘可穿黃

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964