建材行業是房地產行業的下游行業,過去的一二十年整體受益于中國房地產行業的快速發展,建材行業也跟隨享受了一波時代紅利,行業規模不斷擴大。

2021年,建材行業主要生產、效益指標同比保持增長,經濟運行總體保持平穩,但建材市場需求不及預期,產業和市場分化較為明顯,大宗商品價格波動、能耗“雙控”政策實施等增強了建材行業經濟運行的波動性。

2021年四季度,國內水泥市場一改以往沖擊全年價格高峰的走勢,整體表現疲軟。中國水泥網水泥大數據研究院預測,2021年水泥全行業利潤在1552.86億元左右,同比下滑15.28%。

水泥行業受益于基建復蘇與地產寬松的概率較大,預計2022年將迎來復蘇。中國水泥協會有關人士認為,從目前多重政策信號看,2022年肯定是基建大年,基建是主要拉動投資的領域,重大工程投資肯定對水泥行業是利好的。但是考慮到2021年四季度房地產市場表現非常差,對水泥行業下拉明顯,2022年水泥下游需求增幅有限,具體情況還要看2022年房地產的運行走勢。

玻纖需求增速大于供給增速,行業格局能夠維持,行業成長性正逐漸抹平周期性。2021年玻纖行業景氣度較高,在風電裝機復蘇、電子集成電路快速發展、汽車輕量化以及建筑綠色化的驅動下,有分析人士測算2022年玻璃纖維需求為680萬噸至690萬噸,增量較大。此外,玻纖及其復合材料性能正在逐漸提升,對傳統材料的替代逐漸加速,產品的成長性逐漸顯現,周期性正逐漸弱化。

轉自:中國煤炭報

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

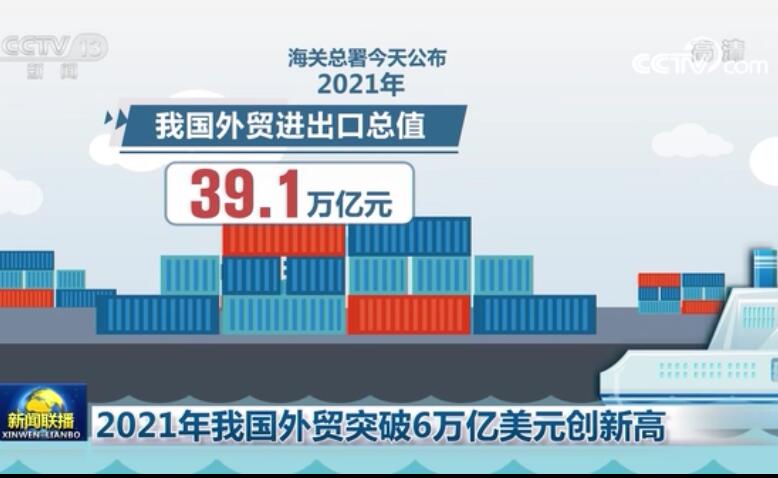

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高