過去兩年,五糧液發生兩件大事:改制及換人。我們在2015年報告《改革落地,航母起錨》中提到,“五糧液并不缺品牌力,亦有行業景氣期積累下來的省外經銷商支持公司,唯獨缺乏激勵機制和團隊執行力去理順上層、激勵下層,本次方案在此方面能起到較大的促進作用”。今年糖酒會期間,五糧液新董事長履新,上任時間不長,但可以看到態度務實、措施得力。

展望未來三年遠景,我們認為:五糧液在導致估值折價負面因素,有望得到明顯改善,改制添活力,新人新氣象,新起點上的五糧液空間可看更大。

量價政策:政策漸入平穩,渠道利潤回升

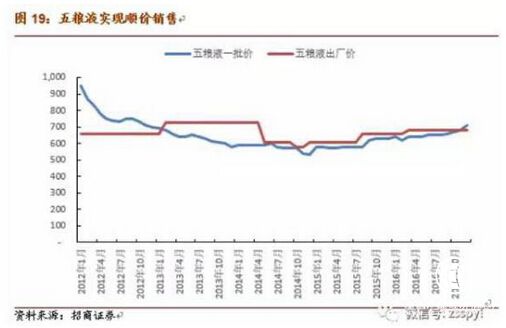

2016年理清價格倒掛,核心問題已然破解。五糧液的價格倒掛問題,是導致其過去兩年估值折價的核心因素。五糧液方面為了提升終端價格,在渠道商家尚未實現盈利情況下,通過提高出廠價,拉動終端價提升,實現了價格的被動提升,但犧牲了渠道利益。2016年底,隨著茅臺價格上漲、終端需求增長,以及低價庫存的消化,一批價720元、出廠價679元,五糧液已經厘清價格倒掛問題,實現順價銷售。

2017年進入價格政策穩定期,渠道利潤空間逐漸放大。如果回顧茅臺近兩年的反轉,2016年底的五糧液,類似于2015年底的茅臺,剛剛實現渠道盈利改善,經銷商開始重新嘗到甜頭,或者說五糧液是T+1的茅臺。我們認為,五糧液2017年最重要的工作,是在保持出廠價不變的基礎上,進一步提高終端價格,拉大渠道盈利空間,這一點從糖酒會的經銷商大會上間接得到驗證。

五糧液在2017年重新進入政策穩定期,價格政策維持穩定,對渠道商家放水養魚。經銷商盈利狀況的大幅改善,將會使渠道的阻力變為推力,抱怨變為積極,對品牌的愛答不理變成趨之若鶩。

未來價格政策更加穩健科學。價格倒掛的解決,短期解決了掣肘五糧液的核心問題,讓其能更加從容地與商家攜手,共同開發市場,下沉渠道,長期看,我們預計五糧液的價格政策不會重復過去兩年生硬提高,將參考人均收入、渠道庫存、競品價格等指標,制定過程將更加科學。

渠道策略:招商填補空白,均衡各家額度

渠道盈利改善,開啟空白市場招商,擴大渠道毛細血管。五糧液解決渠道盈利后,最直接的意義,是能夠開始對外招商,賺錢的生意商家自然愿意做,何況又是中國名酒。五糧液今年將在空白市場進行新招商,將之前沒有覆蓋到、曾經覆蓋但過去兩年失去的市場逐步收回,擴大自身的渠道毛細血管。

優質投放,增量溢價,均衡商家額度。對現有經銷商而言,從賠錢到賺錢,怨言更少,更關注自身供應量能否保證。五糧液自身的大經銷商制,在艱難時刻迫使五糧液給出差異化的供貨價(考慮返利),也不利于渠道下沉。在行情好轉之時,五糧液開始明確各家額度,增量部分溢價出貨,并對額度較大、不嚴格執行其政策的經銷商進行減量,將多出的額度投入新市場新商家。這都有利于公司拓展渠道、均衡投放。市場普遍擔心五糧液釋放的減量政策,是否影響2017年的銷售,實屬過慮。

重點市場發力,華東西南帶頭。五糧液在過去兩年挺價中,華東等核心市場份額顯著下降。五糧液從去年起,由被動走向主動,首先準備加大市場投入的,就是華東營銷中心,新披露的董事會工作報告中也制定了華東營銷中心銷售目標:2017年80億,2018年100億。今年以來,五糧液陸續在成都等地建設物流中轉倉,另外定增項目中也在成都建設營銷中心,以成都為核心輻射西南地區,未來將在各地建設分中心,實現渠道逐步下沉。

營銷中心提速,地聘人員啟動。名酒茅臺各省區都有分公司,同時有經銷商聯誼會協助公司行使管理職能,洋河則更加細化,不但從五個大區細分為十幾個省區,同時推進新江蘇市場,對重點市場進行細分,政策也有所區隔。五糧液從去年底開始,全國五大營銷中心建設工作開始提速,各地區的地聘人員招聘也陸續展開,開啟走出去的主動營銷策略。

產品策略:聚焦核心品牌,減少開發品牌

聚焦核心產品,打造五糧品牌。五糧液水晶瓶作為其核心品牌,始終堅持全力打造。去年開始的耀世之旅,增加五糧液品牌的曝光度和宣傳力度。今年以來,五糧液對52度五糧液水晶瓶有所減量,同時大幅增加1618及低度五糧液發貨量,整體五糧液品牌出貨量有所增長。五糧液的投入有目共睹,我們認為:若能聚焦52度水晶瓶,同時提升1618產品內涵,將1618價格與普通水晶瓶拉開差距,不失為更好的策略。

梳理開發品牌,重視年份系列,降低品牌掣肘。濃香型白酒工藝導致優質白酒是優中選優,同時產生大量中低端白酒,經歷歷史發展,形成了眾多開發品牌的現狀,早期開發品牌帶來的是大范圍招商和全國市場的覆蓋,但目前開發品牌的泛濫,已經成為主品牌的掣肘,亟需梳理整頓。

目前五糧液方面尚未有所動作,建議公司進行大幅清理,按照年銷售額來計,先將5000萬規模以下的產品進行清理,再大幅提升系列品牌價格,防止搭主品牌的便車。另外對于年份酒,無論是價格體系還是渠道模式,都需要進行重新規劃。

系列酒定下目標,期待有更加清晰規劃。無論從工藝,還是歷史積淀,或者濃香型的群眾基礎,五糧液在系列酒上都更有優勢。五糧液在其董事會報告中也明確提出,十三五期間要打造“兩個百億+兩百億”的目標,三個系列酒品牌要培育出一個20億級、兩到三個10億級,5-10個過億品牌。

目前看來,五糧春有望成為20億以上單品,五糧頭特曲、五糧醇有望成為10億級產品,以永不分梨、五谷春為代表的并購標的品牌,有望成為過億品牌。目標難度不大,但彰顯五糧液發力方向,期待公司在提出目標的同時,能在系列酒機制上,從銷售層面有更大突破。

經營效率:全員齊心,節能降耗

政令更為統一,政策執行更加到位。每一次價格調整都是對經銷商預期的改變,尤其是在庫存較高的情況下降價,更是讓經銷商利益受損。從五糧液過去價格調整節奏來看,其價格政策制定流程仍有很大提升空間。當前行業趨勢向好,只會提價不會降價,新董事長履新,量價政策統一口徑,由頻繁調整到適度調整,五糧液內部及渠道商家均會全力執行公司政策,經營效率也會顯著提升。

利益充分綁定,全員齊心協力。本次五糧液定增方案將各方利益與企業綁定,市值成長成為高管、員工、經銷商和投資者共同的目標,能強化各方利益一致。對于內部高管及員工而言,本次方案管理層激勵力度較大,管理層基本都在350萬以上到500萬以上額度,是老白干方案的1倍以上,員工也積極參與,這對于激發高管員工齊心協力,有積極作用。

資本策略:分紅有望提升、海外溝通加密

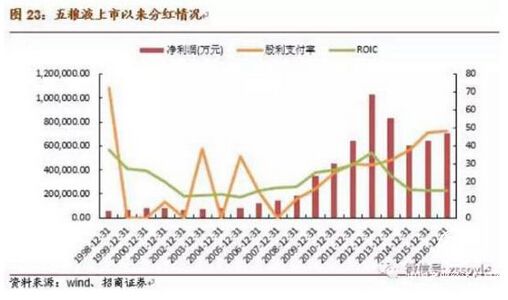

分紅有望持續提升、海外資金溝通加密。五糧液在披露定增方案同時,公布《未來三年股東回報規劃(2015-2017年)》,提出將綜合考慮所處行業情況、發展階段、自身經營實際、盈利水平及資金支出安排等因素,分為三類情況,當其處于成熟期且無重大資金安排時,現金分紅將占當期利潤分配的80%以上,同時增加年中分紅的可能性。從定增方案鎖定期長達三年來看,五糧液未來大幅提高分紅比率可能性提高,股息率的提升增強五糧液長期投資價值。

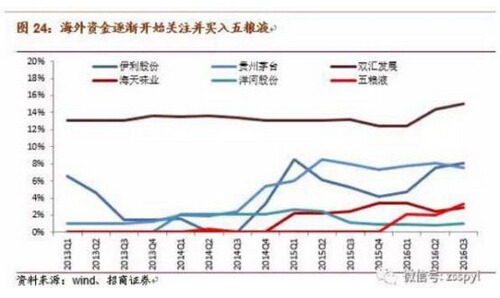

海外機構逐漸關注并買入五糧液。五糧液是目前一線白酒品牌中估值最低,也是改善空間最大的白酒品牌,對于海外資金而言更有吸引力。隨著五糧液定增推進,將有動力與海外資金加大溝通頻率,吸引海外資金長線持有。從海外機構投資者的持倉情況來看,2016年后,五糧液的海外機構投資者開始增多,外資出現在十大流通股東的名單中。

近期跟蹤:順價漸拉大,正循環加速

整體判斷——2017年開啟正循環加速過程。2017年五糧液已經步入正循環加速過程——先順價,再招商,輔之控貨,批價加速上行,招商工作更加順利,這一過程正是去年同時期的茅臺,先順價再鋪貨,渠道從阻力變為推力。

順價拉大,渠道阻力變推力,T+1版茅臺。五糧液今年初對老經銷商進行減量,實施“優質投放、增量溢價、違規減量”的措施,旨在提升市場批價,近期五糧液又再次調高計劃外價格至809元,目的在于提高批價,改善經銷商盈利,加快空白區域招商。近期普五批發價格繼續上漲,目前已經到810元以上。我們判斷:五糧液今年已經步入正循環加速過程——先順價,再招商,輔之控貨,批價加速上行,招商工作更加順利,這一過程正是去年同時期的茅臺,先順價再鋪貨,渠道從阻力變為推力。

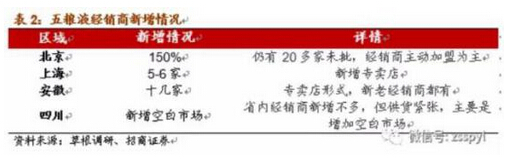

借助順價優勢,空白區域招商。五糧液將減量資源,投放至新市場招商工作,并且新招商以專賣店為主。今年五糧液計劃重啟200-300家專賣店,每家給予十幾萬費用補貼和其他政策支持,市場上批發倒賣的量下降,扎實做終端的量上升,過去幾年壓制五糧液價格倒掛的堅冰加速融化。

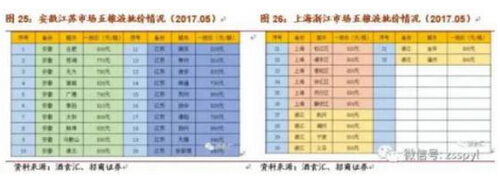

近期已經有媒體報告五糧液在部分區域經銷商和專賣店數量大幅增長150%,且仍有20多家申請仍未批準,且以經銷商主動加盟為主。我們對重點市場進行調研,五糧液上海區域專賣店增長5-6家,安徽增加十幾家,以專賣店為主,四川地區新招商,覆蓋空白市場,這也印證五糧液去年制定重啟專賣店的計劃。

價格優勢明顯,市場動銷無虞。市場還擔心茅臺限價影響五糧液價格空間,我們認為:當前茅五價差仍未達到歷史中樞水平0.7的比例,此問題大可不必擔心,茅臺價格堅挺與供應緊張,五糧液為最直接受益的品牌。我們預計普五批價800元以上,終端899元的目標將在淡季逐步實現。

估值折價望破解,三年市值看雙擊

1、核心假設:中高端白酒保持20%增速

水晶瓶量價穩升,增長有望兩位數以上。預計五糧液水晶瓶將繼續保持逐年提價,銷量在短暫回落后恢復11000噸水平,未來三年保持兩位數增速。2017年量下降3%(不含1618及低度),但噸價提升10%。預計五糧液水晶瓶單品2017年收入近150億元,2018年收入增速突破兩位數,2020年將突破200億關口。

五糧液1618引領產品升級,低度、交杯產品各放異彩。預計未來五糧液產品結構將顯現升級趨勢,水晶瓶穩定增長,1618、低度、交杯保持高增速發展。預計2017年五糧液1618單品實現40億收入,實現翻倍增長。若不推出其他產品替換五糧液1618,順應消費升級趨勢,2020年五糧液1618或將成為五糧液另一個百億單品。低度及交杯同樣保持高增速,2018年合計實現近25億銷售。

普通白酒平穩增長,期待并購帶來驚喜。我們預計五糧液低端酒增速在10%水平,價格穩定,以量帶動收入提升,總體收入占比將越來越小,產品結構得到優化。五糧液目前已經并購永不分梨、五谷春等地方品牌,積累并購及管理經驗,期待其未來在并購上有更大收獲,給市場帶來更大驚喜。

整體產品結構:中高端白酒20%增速,收入占比提升優化結構。從大類劃分來看,預計未來五糧液中高端產品受益明顯,增速將達20%水平,且收入占比從70%持續提升。

2、空間估算:一年看30%空間,3年看3400億市值

五糧液估值折價有望修復。五糧液對比茅臺一直存在估值折價,預期不足主要體現在對五糧液量價策略、產品結構和市占率的對比分析中。當前市場環境下,競品供給緊張成為常態,中高端酒需求上升后市場缺口打開。看好五糧液在新管理層履新后的務實進取,積極拓展市場追求業績回升,優化量價政策、解決渠道利潤問題,有利于估值折價的修復。一年看30%空間,3年市值可看3400億。

北京正一堂咨詢機構董事長楊光分析認為,經歷了調整,五糧液在人事及量價方面,站上新的起點上。“曙光時間”的五糧液雖然較之前從容很多,但需要在戰略布局上發力,五糧液在高端酒的地位目前還是比較穩定,曙光書記來五糧液之前是做過調研的,劉中國是五糧液的“老兵”,決策上會更加成熟,五糧液新組合值得期待。

有行業觀察者表示:2017年是五糧液“十三五”的發力年,也將是五糧液脫胎換骨、全速發展的一年。處理好量價平衡之間的關系、提升渠道利潤和經銷商信心、豐富品牌內涵并做好消費者溝通等一系列工作,五糧液王者本色將顯露無遺。(作者:董廣陽、楊勇勝等)

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

第六屆中國報業黨建工作座談會(1)

第六屆中國報業黨建工作座談會(1)