還有十天,2017年就要結束了。

回首過去,展望未來,基于大類資產配置視角,針對不同風險偏好的投資者,高鳴咨詢對2018年上半年的資產權重進行了研判,同時對相關產品的配置進行了調整。

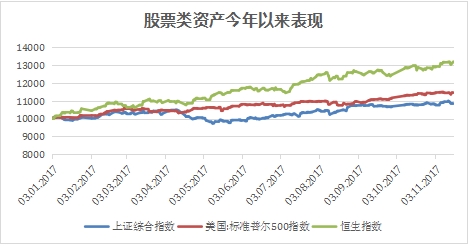

高鳴咨詢資產管理部總經理袁力表示,回顧各類資產2017年的走勢,大類資產內部出現分化,尤以過去的一個季度為例,可以看到權益類資產中海外市場明顯優于A股,國內債市出現了調整,商品類資產也延續了9月的調整趨勢。近期漲幅最高的資產是港股,跌幅最大的是大宗商品。值得注意的是大宗商品也是波動率最高的資產,港股的波動率最近也是大幅提升。

A股國際化進程加速配置價值凸顯

首先從最新的宏觀數據來看,PMI顯著下行雖然從供需數據來看宏觀基本面韌勁仍在,但市場預期已經處于下行通道,并且流動性趨緊的態勢依舊沒有好轉,伴隨全球經濟的外圍環境逐步回暖,對權益市場持樂觀態度。

數據來源:WIND,高鳴咨詢資管

事實上,從全球市場發展規律來看,隨著股票市場的成熟,波動率降低是大勢所趨的,成熟市場的波動率普遍低于新興市場,波動率的降低正是股票市場發展的標志之一;其次強監管,防風險的政策基調也在某種程度上降低了資產價格的波動;更深層次看,投資者結構有了漸進變化,以往A股市場個人投資者20%的市值占比,80%的交易占比是A股歷史上高波動的一個主要原因,現在隨著機構投資者比例的不斷提高,加之滬港通、深港通的開放增加了海外投資者投資中國的途徑,并且MSCI將A股納入其指數體系更是幫助提升了海外投資者對A股的參與度,加速了A股國際化的進程。

雖然,在權益類資產配置中,中國A股在2017年比不上海外市場,但是通過分解回報因子來看,企業盈利復蘇和估值擴張推動了股市上漲,尤其是大盤權重類股票。另外,也可以看到A股中小板和創業板的估值仍然在繼續收縮,隨之也漸顯配置的價值。

過剩逐步出清大宗商品延續平穩震蕩

商品類資產配置方面,今年以來,大宗商品的消費需求持續消化剩余產能,使得以往的過剩逐步出清,加上目前大部分商品的供應均在不同程度上受到供給側改革的限制,以及前幾年產業資本支出的下降也抑制了新增產能的投入。需求方面,全球經濟溫和復蘇,工業活動持續加強,將會進一步消化過剩。

因此,高鳴咨詢認為當前大宗商品的市場的需求與供給相對平衡,預計2018年大宗商品整體將延續平穩震蕩態勢,但品種間的機會會繼續分化。其中,考慮到美國經濟表現依舊強勁,投資者信心指數相對較強對于黃金市場存在顯著負面影響,袁力表示,黃金資產未來將大概率呈現震蕩走勢。

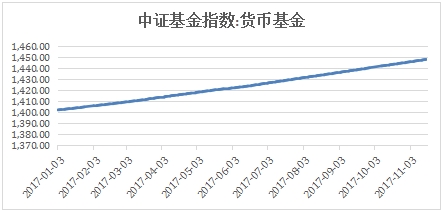

債券資產繼續承壓貨基收益可期

對于債券類資產2018年的配置,袁力這樣稱,在經歷了過去幾年的牛市以后,杠桿風險尤為突出,今年以來,金融強監管政策,比如去杠桿、去資金池、強化金融機構的風控能力、提高參加高風險投資的門檻等對債券資產影響最大,使得整體債券指數回報率相比2016年都有不同程度的下降。在2018年經濟向好,通脹持續上行,GDP實際增速和CPI都可能高于今年,且貨幣政策繼續退出寬松的前提下,債券資產將會繼續承壓。

另外在目前利率管理調控下,短期來看,由于貨幣市場利率還維持在較高水平,貨基收益率仍有吸引力,中短期內雖然增速會放緩,但預計仍有不錯的增長;后期仍然需要關注監管動向和銀行資產配置的方向,其變動對貨基負債端會有較大影響。

值得一提的是,考慮到美聯儲明年三次加息的預期,并且中美利差處于歷史較高水平,地產及商品對通脹的延遲傳導等因素,中國利率也將會有向上的壓力。

數據來源:WIND,高鳴咨詢資管

2018年的資產配置建議

基于對2017年各大類資產整體走勢分析,袁力表示,從基本面流動性出發,以及市場趨勢、情緒的觀察,高鳴咨詢對于2018年上半年全球經濟增長預期相對樂觀,企業財務數據可能對權益市場有所支持。國內方面,考慮到外圍利差、過去兩年住房以及商品價格對通貨膨脹的后續傳導效應,高鳴咨詢對債券持相對謹慎態度。在這一輪居民負債率杠桿上升后,經濟溫和好轉的前提下,貨幣政策預計整體維持中性略緊,也不排除監管對個別行業維持偏緊的控制態度。

在這樣的大背景下,高鳴咨詢將2018年的投資策略定義為,遠山初見信步而行。對2018年的資產配置,高鳴咨詢建議:超配股票、標配大宗商品和貨幣類資產、低配債券類資產。

轉自:市場信息網

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

一波不平一波又起!18項罪名還沒審完 樸槿惠又要因這事被告上法庭

一波不平一波又起!18項罪名還沒審完 樸槿惠又要因這事被告上法庭

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583