周日下午和太太一起去健身房前,某互聯網公司任職的劉同在家加班,收到香港保險公司提醒繳納今年保費的郵件。劉同拿起手機挨個看了看各種互金“寶寶”和港股美股賬戶中的余額,尋思下周平倉幾手騰訊股票把錢提出來先把全家人的保費交了,剩下的要是行情好,說不定就把下次旅行的費用賺出來了。三個月后的年假,劉同和太太預訂了去帕勞潛水自由行。

這是劉同的一個普通周末,也是新中產階層的一個典型縮影。

《吳曉波頻道2017新中產報告》中認為新中產階層的界定,不單純是收入和資產的財務概念,更大程度上是價值觀和生活方式認同的概念——即便在同一收入水平上,認為自己屬于新中產的群體,在出國游、商業保險、運動健身等方面的支出明顯高于自認為不是新中產的群體。

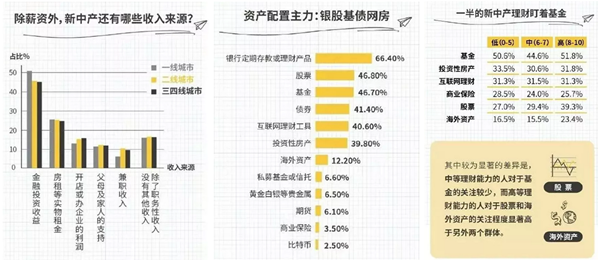

這群和劉同差不多的新中產階層以80后為主,普遍本科以上學歷,IT及互聯網、金融、制造、房地產行業的從業者占一半以上,82.5%的新中產除了職務性收入還有其他收入,銀行定期存款或理財產品、股票、基金、債券、互聯網理財、投資性房產的投資收益是主流。特別值得注意的是,海外資產配置比例從2016年的4%大幅增至12.2%,這可能是應對近一兩年人民幣貶值風險的針對性地策略。比起海外買房,香港保險、香港股票、美國股票幾乎算是海外資產配置的入門首要選項,分散風險、保值、增值,讓資產在不被通脹蝕去的前提下,承擔適當的風險以獲取高于銀行存款的回報率,是新中產進行海外資產配置的主要需求。

圖片節選自《吳曉波頻道2017新中產報告》

劉同畢業于全國排名前十的財經專業,本科時就參加過學生模擬炒股大賽,算是理財意識覺醒較早的那批人,開始炒港股和美股的過程卻有點曲折:從大學開始用生活費炒股的他堅信選股要選熟悉的行業和公司,但互聯網行業翹楚的上市,要么是像騰訊去香港,要么是像阿里去美國,而15年后的A股一路低迷,投入產出比太低,劉同索性清了倉,為了開個港美股賬戶專門跑了幾趟香港的券商、銀行,但他說讓他差點兒放棄了香港開戶念頭的,不是預想中國際金融中心近乎刻板的嚴謹,而是比A股高出近10倍的傭金費率——港股傭金費率居然還停在“千分之”幾的數量級。

“我是有自己的一套短線操盤方法論的,但是按千分之幾的傭金算了下,短線收益幾乎都貢獻給券商了,我是活雷鋒么?”劉同在一次校友聚會上吐槽道,不料卻被在騰訊工作的一位校友懟了回去,“咋不用富途證券呢?你好意思說自己是混互聯網圈的么?”然后微信轉發了個鏈接給劉同。

“我當時一看‘港股傭金低至萬三’,根本不信,還懟他說這別是什么拉人頭的吧。結果我校友說很多鵝廠員工都在用,即使不炒股的也都把自己手上的騰訊股票轉到了富途就因為傭金確實低。”劉同這才半信半疑地打開鏈接仔細看,每筆交易最低收費18元,都比之前去香港問的那些券商或者銀行的最低100港幣低得多,還有180天免傭期。

“他說富途是騰訊這幾年投資的項目之一,創始人是鵝廠最老資格的那批人,技術扎實,還拿到了香港券商牌照,傭金之所以能降這么低是因為純互聯網模式運作,省去了店面租金和經紀人分成,成本自然比傳統券商低得多。“劉同畢竟也是互聯網圈的,一聽就明白了,“先開個戶用它半年試試,反正是免傭。”

結果自此一發不可收拾。劉同從一開始只買騰訊、阿里(編者注:阿里巴巴是美股,香港券商可以交易美股),到后來學著玩牛熊證、窩輪等“香港特色”,有時還用上杠桿認購比較熟悉、信任的內地TMT公司(比如美圖、閱文)的新股搏一把。“我大學里學的專業知識幾乎都貢獻在富途炒港美股了”,劉同自嘲著說,“這幾年整體收益不算太多,但去年(編者注:2017年)行情好,賺了快50%。綜合來看,傭金成本確實和之前做A股差不多,而且富途還經常搞活動提供短時間的免傭獎勵,加上交易軟件上手快體驗好,港美股現在已經是我所有投資渠道中最常關注的了。”劉同邊說邊把手機上的富途牛牛APP打開展示他的收益。

或許這正是“新中產”的“新理財觀”的表現——受過高等教育,掌握快速學習能力,具有全球視角,不滿足于工資積累的財富,在努力獲取“被動收入”的道路上,比起投資房產這種“躺著賺錢”的途徑,新中產更喜歡運用自己知識和經驗儲備親力親為、對投資和收益都具有更強掌控性的方式。

轉自:中國網

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

中國報協中國產業經濟信息網總編輯王其團2018賀新春

中國報協中國產業經濟信息網總編輯王其團2018賀新春

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583