9月20日,美團點評正式在港交所掛牌上市,引起了市場普遍關注。首日收盤后,美團點評交出一份不錯的成績單,美團股票收報72.65港元,上漲5.29%,總市值接近4000億港元,成為既BAT之后中國第四大互聯網公司。

接下來,港股市場又將迎來一家令人矚目的新經濟企業。這家公司和美團點評一樣,也是從與BAT大戰中一路拼殺出來,最終成為國內互聯網娛樂服務領域的巨頭。它,就是美團孵化出來的、被萬千網友和影迷所熟知的貓眼。

深耕娛樂全產業鏈,多元化布局奠定領先優勢

貓眼原名美團電影,由美團于2012年2月份推出,開始在美團作為一個娛樂部門開展在線電影票務業務,向大眾提供電影資訊、影院信息、電影票團購服務。

2013年1月,美團電影更名為貓眼電影,并推出具有在線座位選擇功能的貓眼App,這一功能的推出深受用戶歡迎,因此獲取了先發優勢。2014年,貓眼順勢推出社區功能,圍繞活動促銷和核心用戶深耕細作,不斷完善媒體內容,使得用戶的黏性得到大大增強。與此同時,貓眼開始進入電影宣發領域,從《心花怒放》開始,開創了互聯網宣發新模式。2015年美團與大眾點評戰略合并完成之后,貓眼整合了大眾點評的娛樂業務。2016年貓眼從美團點評分拆獨立運作,引入光線作為戰略投資人,開始深入拓展電影產業鏈。

2017年,貓眼與與微影時代合并重組,并獲得騰訊一筆10億人民幣的投資。2018年上半年,貓眼的在線票務占據了高達60.9%的市場份額,是中國最大的在線電影票務平臺;貓眼提供娛樂內容服務的電影約占中國總票房的90%,是中國最大的國產電影主控發行商;貓眼還是中國最大的娛樂行業用戶和從業者在線社區,2018年上半年月度活躍用戶已經超過1.3億。

經過6年發展,在產品和服務創新驅動下,貓眼逐步將在電影產業鏈逐步積累和優化的平臺能力,向全娛樂領域進行橫向拓展,快速完成了在電影、現場娛樂、電視劇、綜藝等娛樂領域的多元化業務布局,一躍成為中國領先的互聯網娛樂服務平臺。

營收結構逐步優化,對票務收入依賴性逐步減少

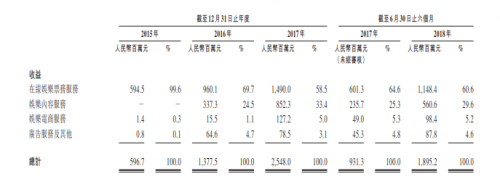

顯然,全產業鏈拓展和多元化業務布局為貓眼提供了豐富的收入來源,招股書信息顯示,貓眼娛樂2015年、2016年、2017年,分別收入5. 96億元、13. 78億元、25. 48億元,年均復合增長率達106.6%。2018年上半年,貓眼的營業收入為18.95億元,同比增長103.5%。

同時,通過招股書3年的財務數據,可以發現,貓眼的收入結構在不斷優化。電影票務收入目前雖然占據貓眼營收的主要部分,但比重在逐年下降。從2015年到2018年上半年,該項業務的收入由5.94億元增至14.9億元,在整體收入結構中的占比卻從99.6%下降到了61%。

值得注意的是,貓眼的其他主營業務增長迅猛,如娛樂內容服務收入由2016年3.38億元增至2017年的8.52億元,占總收入比重相應的從24.5%提高至33.4%。

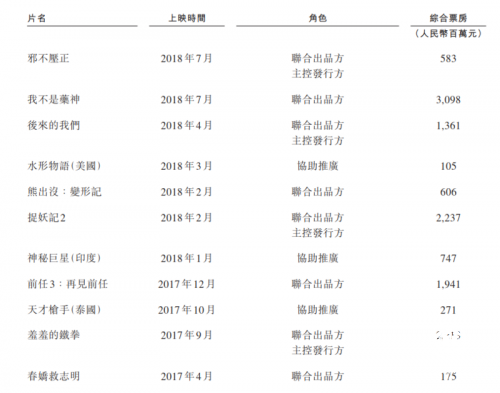

2016 年全年至 2017 年春節檔期間,貓眼共出品發行 12 部電影,獲得票房(合并去重,后同)76 億元,其中參與了《西游伏妖篇》、《大鬧天竺》等 10 部電影的出品,以及《大鬧天竺》、《我不是潘金蓮》等 9 部電影主發行。自2016年起,貓眼開始有娛樂內容的營收,到2017年,這部分營收增速為252.68%,顯然這將是接下來貓眼一塊現金牛業務。

其中,2016年至2017年上半年,娛樂內容服務營收為5.72億元,占其參與發行、制片的影片總票房收入的比例為7.53%。根據艾瑞咨詢報告,按截至2018年6月30日止18個月的綜合票房計,貓眼于2016年開始參與電影的主控發行,并已經迅速成為中國排名第一的國產電影主控發行方。未來,基于其數據優勢為優質內容帶來增量的市場空間,同步通過增量市場的拓展,將會賺取產業鏈上更大的一塊利潤。

此外,貓眼的娛樂電商服務所得收益也由2016年的人民幣0.16億元大幅增至2017年的人民幣1.27億元,增長了近7倍。。

這表明,隨著內容內容服務和電商服務占比逐漸擴大,貓眼整體營收結構在逐步優化,對于票務收入占比在逐步降低。

成本結構不斷改善,盈利能力顯著增強

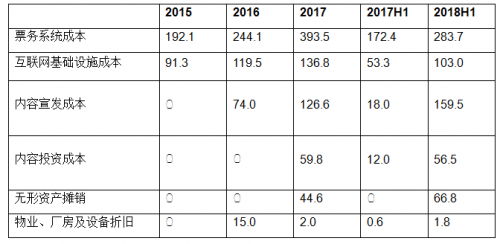

貓眼經營數據持續向好主要是由于公司整體運營效率的提升、業務布局持續優化以及營銷及推廣費用占比逐步降低,與此同時,其基礎設施成本、折舊等成本呈現邊際遞減。

招股書中顯示,2015-2018年上半年,銷售及營銷開支仍是公司最主要的支出。主要包括用戶激勵及少部分自有品牌廣告開支,即主要是票務補貼。

眾所周知,為了更有效的獲客、培養市場的線上購票習慣,大量的票補在幾年來成為公司盈利的主要負擔。從2016年開始,貓眼在業內率先收縮票補成本,粗放型的票補規模大大縮減,可有效“節流”,顯著改善成本結構、提升盈利能力。

表:主營業務成本構成

招股說明書顯示,2015至2017年,貓眼的銷售及營銷開支分別為15.21億元、10.28億元和14.2億元,銷售開支在逐漸減少,分別占總收入的254.9%、74.6%和55.7%。

與此相應,貓眼招股書披露,公司虧損的缺口不斷縮小,2015年公司虧損達到了 12.98 億元,2017 年公司的虧損缺口已經縮小至 7610 萬元,虧損率降至3%。與此同時,2015年到2017年貓眼的毛利率幾乎提高了20個百分點,經調整純利率從-212.8%提高到8.5%,經調整溢利凈額從2015年的-12.7億增長至2017年的2.16億,盈利能力明顯增強。

顯然,貓眼的業務能力和業務模式已然被市場證實。在完成上下游全產業鏈布局、持續優化收入和成本結構之后,貓眼的IPO之路必將給市場帶來更多的想象空間。

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

7月物價溫和上漲 市場供求持續改善

7月物價溫和上漲 市場供求持續改善

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964