7月27日,畢馬威最新發布的《2017年中國銀行業調查報告》(以下簡稱“報告”)表示,2016年,中國銀行業總資產、總負債規模持續穩步增長,增幅呈擴大的趨勢。與此同時,盈利持續增長,宏觀經濟形勢趨于穩定,盈利增速開始回升,同比增長較2015年有所回升。

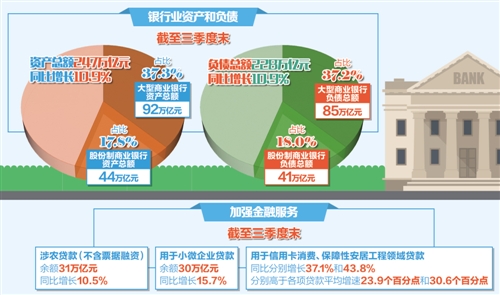

據銀監會披露的信息,商業銀行2016年末總資產為181.7萬億元人民幣,較2015年末增長25.9萬億元人民幣,同比增長16.6%,增幅較2015年提高1.0個百分點;總負債為人民幣168.6萬億元人民幣,較2015年末增長24.3萬億元人民幣,同比增長16.9%,增幅較2015年提高1.6個百分點。

2016年,商業銀行全年累計實現凈利潤約1.6萬億元人民幣,比2015年增加564億元人民幣,同比增長3.5%,增速上升1.1個百分點。畢馬威中國金融業審計主管合伙人李淑賢認為,由于監管對資本的擴充要求以及凈利潤增長幅度減緩,凈利潤增長速度滯后于資本增長速度,因而,近三年商業銀行平均資產利潤率、平均資本利潤率均持續呈下滑的態勢。

在不良資產方面,2016年,信貸風險持續暴露,整體信貸資產質量繼續下滑,但風險暴露漸放緩。2016年末,商業銀行不良貸款余額為1.51萬億元人民幣,比上年末增加2377億元人民幣,上漲18.7%,增速減少32.7個百分點;不良貸款率為1.74%,比2015年末上升0.07個百分點。

2017年4月,《中國資產證券化白皮書(2017)》發布,明確指出不良資產證券化將擴大試點。據悉,包括國開行、中信銀行、光大銀行、華夏銀行、民生銀行等在內的共12家政策性銀行、股份制銀行及城商行入圍第二批試點名單,發行機構類型更加多元化。對此,畢馬威中國銀行業主管合伙人王立鵬表示,資產證券化不僅可以豐富目前市場上不良資產的處置手段,提升市場影響力,更為重要的是,資產證券化拓展了不良資產的買方,將相關證券出售范圍擴大到銀行間債券市場的合格投資者,有助于優化目前不良貸款買方市場的狀況,以提高銀行對不良資產的回收率水平。

報告認為,近年來,消費者的行為模式和消費需求正在發生改變,場景化的金融消費渠道不斷增多。就銀行業而言,移動計算、高速無線網、大數據和云計算等信息技術的支持,也推動著其業務模式由線下至線上的不斷轉變。業界關于銀行物理網點是否仍有存在的必要爭論火爆。王立鵬認為,需要利用互聯網思維,從客戶服務和銀行業發展的痛點出發,在考慮不同特征群體的差異化需求的基礎之上,通過科學調研分析和量化評估,對物理網點的位置、數量、產品、服務方式等進行個性化設計,為特定群體提供更加親切、個性、舒適的服務體驗,為銀行帶來長久持續的效益。

報告顯示,2017年,外資銀行迎來了在華開啟法人化之路的第一個十年。據銀監會數據統計,2006年至2015年,外資銀行總資產從9279億元人民幣增加到2.68萬億元人民幣,粗略估算平均每年增長率超過20%。受全球金融危機、中資銀行快速發展以及外貿融資壞賬率上升的影響,外資銀行總資產占比從2007年末的2.38%下降到2015年末的1.38%。

李淑賢表示,預計未來的幾年內,外資銀行的資產量份額占比仍將維持在2%左右。外資銀行擁有廣泛的海外網絡、專業的行業實踐、較為全面的金融服務經驗和金融科技的運用經驗等優勢,將有助于外資銀行在某些業務領域實現獨特的優勢,并完成在中國銀行業大環境下的準確定位。

轉自:中國經濟時報

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

上半年汽車工業多項經濟指標創新高

上半年汽車工業多項經濟指標創新高