時至今日,新零售概念的熱度依舊高居不下,相關布局持續不斷。僅在過去半年時間里,便有永輝超級物種、新華都海物會、步步高鮮食演義、百聯RISO等新零售業態相繼亮相。盡管如此,從整體來看,超市企業的經營壓力仍巨大。不過,新零售業態的興起,為超市企業指明了突圍方向,觸底反彈的希望再增一分。

超市門店經營狀況

按照國家零售業態分類標準,將門店按營業面積劃分為兩類:營業面積超過6000平米的為大型超市,營業面積不足6000平米的為一般超市。

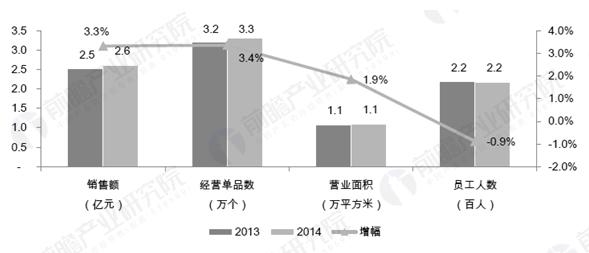

大型超市在行業中經營狀況較好的,代表了行業領先水平。據參與調查的25家店鋪中,2014年大型超市門店的平效和人效都有所提升。這是在近幾年房租與人工費用不斷上升的壓力下,企業提高經營效率的體現。

2013-2014年大型超市門店平均規模(單位:億元、萬個、萬平米、百人)

資料來源:《前瞻產業研究院超市行業分析報告》

另外,網絡銷售以及專業店等其他銷售渠道的銷售分流可能導致了客單價增長乏力,但是隨著傳統零售業開始適應這種新的環境,客單價有所恢復。

2010-2014日均客單價增幅(單位:%)

資料來源:《前瞻產業研究院超市行業分析報告》

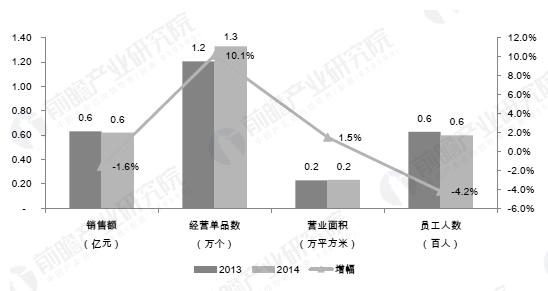

一般超市方面,樣本銷售額減少1.6%,營業面積略增1.5%,銷售額降幅小于員工數量降幅,經營單品數量比去年增加1222種,與大型超市增量接近。由于銷售額較上年有所下降,2014年平效下降3%,人效持續增長,今年較去年增幅為2.7%,顯示超市在人工效率上持續提升。

2013-2014年超市門店的平均規模(單位:億元,萬個,萬平方米,百人)

資料來源:《前瞻產業研究院超市行業分析報告》

客單價上,2014年日均客單價為48.1元,比2013年下降了4.2%,與往年的不斷上升相比出現較大的逆轉,反映了一般超市面臨競爭激烈、收入增長停滯的困境。

超市企業發展策略

由上述數據可知,超市企業的經營壓力并未減少,未來還需注重以下策略。

首先,發展O2O模式。O2O模式的出現在改變著原有線下購買消費的習慣,線下流量在向線上流動的同時,線上的購物需求對線下的實體經濟帶來了很大沖擊,商超企業在互聯網化大趨勢下紛紛尋求轉型,尋找新的增長點,O2O模式作為連接線上線下最佳選擇成為各大商超轉型的首選。超市企業布局O2O主要途徑包括自建線上平臺,入駐第三方電商平臺,實體門店支持線上購買,在公共場所建立虛擬店鋪、電子貨架。

其次,擴大生鮮規模。生鮮是集聚門店客流和人氣的商品品類,擴大生鮮規模被很多超市作為一種競爭戰略放在重要地位。同時,消費者對生鮮產品綠色、健康、安全、品質的追求為超市生鮮品牌化、精細化運營提供了基礎。

經營方式上,可通過農超對接向農戶直接采購生鮮農產品。較高的直采比例可以突破區域分割流通體制的限制,支持公司異地擴張,且直采可以縮減中間流通環節,降低采購成本,獲得較高的毛利率。

最后,提升自有品牌比例。連鎖超市競爭日趨激烈,商品銷售利差空間縮小,越來越多的超市企業選擇通過開發自有品牌提升利潤空間。自有品牌商品除了吸引顧客,還可以省去品牌使用費用和中間供應環節,保證較高利潤。比較而言,通常供應商的商品毛利率在5%左右,而自有品牌商品平均毛利為15%左右,可見自有品牌商品毛利率遠高于供應商產品。

本文轉自 前瞻網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

上半年汽車工業多項經濟指標創新高

上半年汽車工業多項經濟指標創新高