近年來,我國一直在大力加強對樓市的調控,“房住不炒”的政策深入人心。58同城、安居客《2021年4月全國二手房市場報告》顯示,2021年4月全國二手房成交周期約為30天,環比下滑8%;在房產價格上,全國二手房的掛牌均價為16778元/平米,環比微幅上漲0.12%,同比上漲4%;其中華南地區掛牌均價達21904元/平米,華東地區掛牌均價為18770元/平米,華北/東北區域和中西部分別為14467元/平米和10997元/平米。

房地產政策調控明確執行“房住不炒”,4月在架房源量環比下滑4.8%

目前全國房地產全面進入存量時代,二手房市場在限購/限售/限貸、市場監管以及教育資源配置上,有了全新的政策規劃。

根據58安居客房產研究院監測數據,關于限購/限售/限貸以及稅收,寧波六部門聯合通知擴大限購區域,嚴審購房首付資金來源;南京下發通知,在浦口、六合、溧水、高淳區新落戶人員,兩年內僅可在四區內買房;廣州通過將9區個人銷售住房增值稅征免年限提高至5年;嘉興限購則繼續升級,本市戶籍限售三套。從土地源頭遏制今后房價,完善房地產市場的長效機制,足見政府穩房價的態度非常明確。

在市場監管上,規范房地產經紀行業已成為穩定這些城市房地產市場的重要手段。成都已經開始警示涉及“代持”購房、挪用經營貸購房等現象;廣州啟動房地產市場秩序專項聯合整治行動,嚴打哄抬房價;廈門、北京則重點打擊市場各種違規行為。

此外,為了防止學區房的炒作,部分地區率先展開行動,從根本入手,平衡教育資源。今年北京將按照教育部的有關政策進一步加大多校劃片力度,共有產權房入學政策將與普通商品房一致。而且海淀區還提出,自2022年1月1日起,戶籍從外省市或本市其他區遷入海淀區的適齡兒童申請入小學時,不再對應登記入學劃片學校,同時所有用于九年一貫制學校登記入學的住房,九年內只提供一個入學學位。

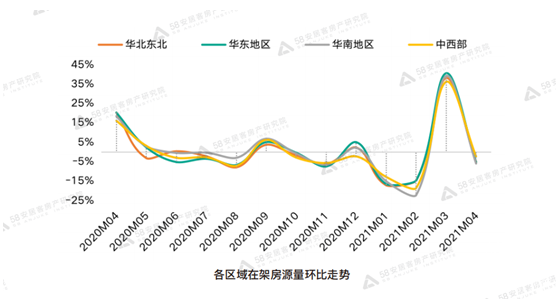

根據58安居客房產研究院發布的《2021年4月全國二手房市場報告》數據顯示,全國二手房在架房源量較3月下滑了4.8%。從各區域在架房源的環比變化看,全國保持同步水平,具體來看,4月華北/東北地區、華東地區、華南地區分別下滑了5.1%、5.2%和5.9%,中西部僅下滑2.3%。相比較為火熱的長三角、粵港澳大灣區城市群,中西部城市表現相對低迷,在架房源環比方面變化不大。

值得一提的是,自今年1月起,全國二手房在架量上都波動明顯,1月、2月呈現連續下滑態勢,下滑幅度在15%以上,但是3月份二手房在架量較前月顯著上揚39%。58安居客房產研究院分析師許之靜指出,這與今年以來的市場大環境息息相關,一季度全國樓市熱度較高,3月份的節后市場帶動了一批二手房主競相掛牌。隨著各熱點城市出臺“房住不炒”相關政策和規定,預計二手房之后在架量上將保持穩定,環比維持在5%左右。

二手房供需平衡成交周期縮短,華南區域掛牌均價最高

58同城、安居客《2021年4月全國二手房市場報告》數據指出,在成交周期上,4月全國二手房成交周期約為30天,環比下滑8%,且成交周期連續兩個月出現縮短。而從各區域來看,中西部的平均成交周期在45天,較其他大區多10天左右,但是從環比情況來看,相較3月份都出現不同程度的下滑。

此外,根據58安居客房產研究院監測的65個城市數據顯示,有45個城市本月的平均去化周期都有不同程度的縮短。其中上海從3月份的27天下滑到21天,縮短24%;貴陽和嘉興的成交周期也有超2成的下滑。不過三亞4月在二手房成交周期上出現了明顯放緩,平均達46天,環比上揚22%,這也與該城市帶有旅游投資屬性有關,在市場較熱情況下,相比二手房,房屋交易市場新房更占上風。

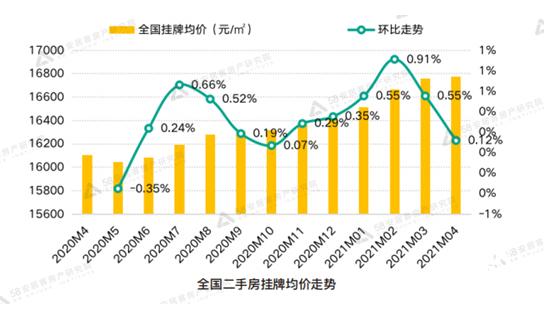

58同城、安居客《2021年4月全國二手房市場報告》指出,4月全國二手房掛牌均價為16778元/平米,環比微幅上漲0.12%,同比上漲4%,處于較為合理的范圍。在各區域上,華南地區在深圳和廈門兩個城市的帶動下,掛牌均價達21904元/平米,在四大區域中處于最高水平。華東地區二手房掛牌均價位列第二,為18770元/平米;華北/東北區域和中西部分別為14467元/平米和10997元/平米。

華東和華南地區輻射的城市經濟發展水平較前,且早前就持續對房價進行控制,有大批的剛需支撐,所以即使在政策調控下,房價依舊能保持穩定,不出現大漲大跌。而華北/東北區域則由于房價基數低,投資泡沫還未擠壓,所以在調控之下,容易出現房價波動。

2021年,全國房地產正式邁入存量時代,很多地方都出臺了二手房指導價格,且各方面管控不斷趨嚴,未來二手房市場的價格增速將會逐步放緩。58同城、安居客依托豐富的行業數據,實時監測分析房地產市場的新動態、新趨勢,賦能平臺所連接的企業與個人,通過技術創新、服務保障等方式,為用戶提供涵蓋租房、二手房及新房、裝修、商業地產等本地生活服務,為社會、企業及個人創造更大的價值。

轉自:河北網絡廣播電視臺

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

“十三五”期間我國高技術制造業增長迅猛

“十三五”期間我國高技術制造業增長迅猛