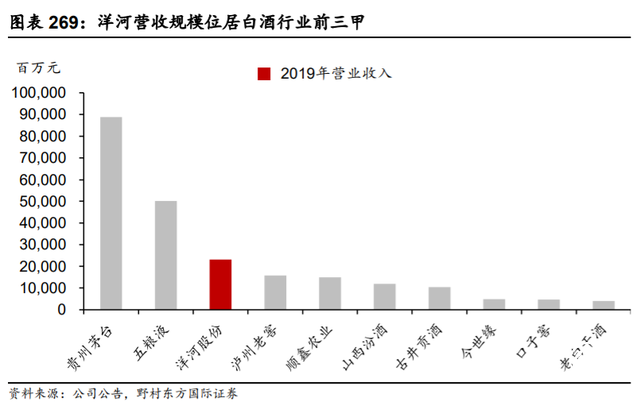

洋河作為蘇酒龍頭來說,其發展表現一直可圈可點。不僅是歷史悠久的八大名酒。更是突破白酒行業以香型分類的傳統,首創以“味”為主的綿柔型白酒新風格,憑借藍色經典打破了中國白酒市場的傳統格局,更是將洋河推上了白酒三甲的寶座。之后,在中國白酒行業受限制政策影響集體低迷的情況下,靠著過硬的自身素質,敢于創新、敢于變革的勇氣,成為了為數不多能夠穩住基本盤的酒企之一。

正所謂,無顛覆不創新,創新方可求穩,洋河明確知道市場是在不斷變動的,近年來洋河營收在中國白酒企業中穩居前三,離不開洋河在營銷策略上的敢于變革,并持續而積極的調整產品結構實現品牌升級。

從深度分銷到一商為主、多商配稱

在洋河剛剛開啟全國化進程,實現爆發式增長時,繼續推進深度分銷,將其進化為天網工程,初步實現全國化;同時公司針對政商需求主導的消費結構推出 5832 策略,重心向團購轉移。而由于經濟下行及政府限制三公消費等因素,白酒行業陷入深度調整。在行業回調的背景下,洋河領跑行業潮流,率先提出數字化轉型,成立互聯網創新中心,搭建電商平臺及微信服務號,運用大數據對客戶實現精準營銷。即便在行業深度調整的背景下,相對同行而言洋河股份表現仍較為平穩。

爾后,隨著高端和次高端白酒價格回升帶動行業復蘇,洋河積極于渠道端展開深入調整,洋河股份一改過去的渠道精耕、深度分銷模式,形成一商為主、多商配稱的全新廠商模式。經銷商和終端庫存水平大幅下降,達到近十年來最低。經過對質量參差不齊的經銷商的篩選,將資源集中于優質的主力經銷商,雖然經銷商數量大幅減少,但洋河股份盈利能力卻有所提升。2020年,洋河股份銷售凈利率為35.47%,達2014年來新高。

清晰的產品矩陣不斷升級迭代

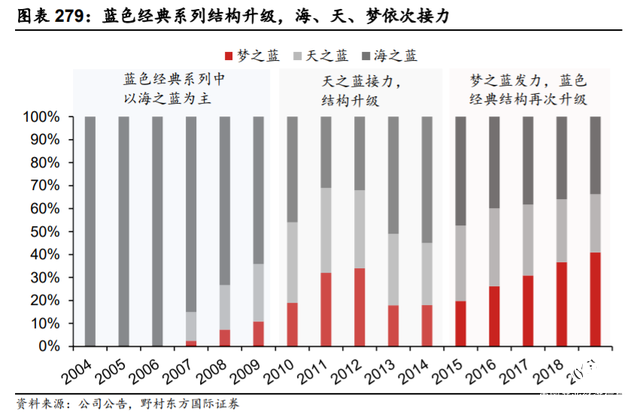

洋河能夠一直較為穩定的發展,并不是僅僅靠著銷售渠道的改變,更多的則是靠著產品本身的硬實力。近年來在媒介多樣化、信息碎片化的背景下,品牌打造難度增加,相較于其他試圖拔高品牌力、推進全國化的地產酒而言,洋河品牌力已具備先發優勢。得益于藍色經典的產品系列化策略,在公司產品由海之藍向天/夢之藍迭代的過程中,品牌力自然傳承,公司無需將天/夢之藍作為一個新的品牌重新打造。

而洋河清晰的產品矩陣更是可圈可點,普通大眾品牌包括洋河小海、柔和雙溝、洋河藍優等,中高端品牌包括海之藍、雙溝珍寶坊等,次高端品牌包括天之藍、夢之藍M1 及 M3,高端及超高端品牌包括夢之藍 M6、M6+、M9、手工班等。

順應消費升級的趨勢,天之藍、夢之藍依次接力,結構持續升級2008-2011 年天之藍的收入貢獻占比逐漸提升,接棒海之藍成為營收增長貢獻的主力,2012 年營收占比達 25%。與此同時,夢之藍系列產品陸續推出:2005 年夢之藍 5A 級落地,2010 年裂變推出 M3/M6/M9 單品,2017 年推出超高端產品“手工班”,2019 年年中推出戰略單品 M6+,由此公司形成了次高端+高端+超高端的完整產品矩陣。

洋河以巨大的時間、精力投入,完成了產品力、市場力等關鍵競爭點的改革蓄能,是洋河不斷發展的秘訣。伴隨洋河持續變革調整,是其發展勢頭的不斷向上,反應在業績上的表現,那就是洋河股份2021年一季報顯示,公司1—3月營收105.20億元,同比增13.51%,扣非歸母凈利潤38.1億,同比增19%。

而洋河發布金額高達十億元的核心骨干持股計劃,不僅覆蓋面廣泛,近三分之一員工將得到激勵,洋河近年提供的員工待遇也保持上升,近幾年的人均薪酬加快提升。公司具有行業內規模較大、水平較高的團隊,結合 2020 年柔性考核機制,提升員工待遇提供更有效的激勵,有利于保障團隊的穩定性與先進性,從而助力公司取得更優秀的業績表現。

且跟計劃同步發布的連續兩年同比增長不低于15%的考核目標,不僅增添了壓力同樣是發展的動力。隨著洋河精準對位中國白酒市場升級態勢,通過對發展戰略的前瞻性調整,洋河前景樂觀,未來可期。

轉自:中國旅游網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

政策協同發力 做好“十四五”時期就業工作

政策協同發力 做好“十四五”時期就業工作