2021年7月19日,第五屆中國家居品牌大會公開發布36個“2020-2021中國家居十大優選品牌”榜單,國內床墊龍頭喜臨門上榜“2020-2021十大優選軟體家居(床/床墊)品牌”。

作為A股第一家床墊上市企業,喜臨門圍繞床墊核心科技領域不斷探索創新,收獲行業高度認可,近日公司股權回購事宜同樣也備受外界關注。據悉,喜臨門于9月1日發布公告稱公司以集中競價交易的方式回購公司股份,并將用于實施員工持股計劃。

對于本次回購,喜臨門表示是基于對公司未來發展的信心和對公司價值的認可。長期來看,有利于提升公司股票長期投資價值,同時充分調動公司員工的積極性,完善公司長效激勵機制和利益共享機制,將股東利益、公司利益和骨干員工利益有效結合,促進公司健康可持續發展。

“大手筆”股票回購,提振經營主動性

據公告披露,喜臨門本次回購資金總額不低于人民幣15000萬元(含),不超過人民幣 20000萬元(含),以不超過40.77元/股的價格回購股份,擬用于實施員工持股計劃。

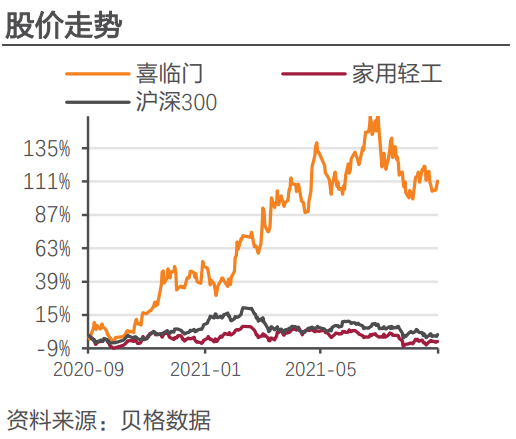

公告發布后,9月2日,天風證券發布研報“維持”喜臨門買入評級。

喜臨門以床墊為核心,持續完善產品品類與應用場景,在帶動營收、利潤保持高速增長的同時,各項業務發展保持穩中有進。根據喜臨門2021年中報,1至6月,其實現營業收入31.07億元,同比+57%;歸母凈利潤2.18億元,同比增長412%;扣非歸母凈利潤1.78億元,同比+422%。

近幾年,喜臨門積極發力自主品牌建設,盈利占比持續提升。21H1顯示,喜臨門自主品牌零售業務實現收入19.92億元,同比+107%, 占總營收的 64%,同比提升約16pct。其中,線下銷售15.70億元,同比增長114%;線上銷售4.22億,同比增長87%。

天風證券在研報中指出,喜臨門作為床墊行業龍頭,線上線下渠道持續拓展,自主品牌影響力逐步確立,伴隨行業競爭格局持續優化,在國貨崛起的時代背景下,公司依靠強大的產品力、渠道力,龍頭地位將不斷鞏固。

自主品牌加速崛起,強勢抓住年輕人流量端口

2020年,喜臨門宣布剝離影視業務聚焦家居主業以來,其自主品牌發展勢頭迅猛,成為喜臨門營收增利新增長極。

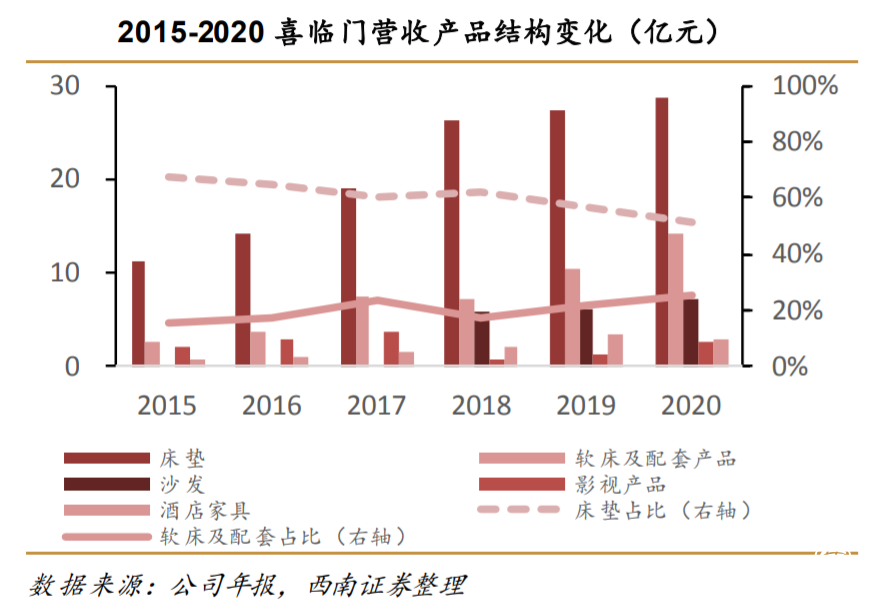

數據顯示,2015年至2020 年,喜臨門營業收入從16.9億元增長至56.2億元,復合年均增長率達27.2%,而2020年喜臨門自主品牌業務則占到了營收的的55%。西南證券指出,喜臨門營收的高速增長,得益于主營業務營銷模式的快速調整和線上線下渠道的快速擴張。

截至6月底,喜臨門各類門店達到4017家,比去年同期增加了834家門店,新增門店多在家居賣場的A類優質位置。開拓傳統家居賣場渠道之外,喜臨門積極床墊行業的“新業態”渠道,積極布局商超、家電、家裝融合店等更加便捷的成交場景,目前已與華為、京東、蘇寧、步步高、大潤發等品牌達成戰略合作,創造營收新的增量。

浙商證券在一份研報中強調,喜臨門強勢抓住了年輕群體的流量端口,目前在國內床墊線上領域占據著絕對的龍頭地位。2021年618大促,喜臨門全網總銷量3.62億,同比+145%,獲得天貓臥室家具與京東床墊類目總銷量第一。直播帶貨上,在與頭部主播保持長期合作的同時,開設抖音渠道,618期間直播模式總銷量超9000萬,同比+270%,品牌資產同比提升146%,增強品牌力,也帶來新的營收增量。

與此同時,喜臨門也正在積極拓展睡眠場景服務深度,探索合作新模式。7月28日,喜臨門與攜程簽訂戰略合作協議,共同推出“攜喜深睡房2.0”,計劃未來三年,覆蓋全國5萬家酒店的100萬-150 萬間客房,構建智慧睡眠生態體系,不斷拓展睡眠場景服務深度,挖掘新的增長點。

作為一家成立已37年的老國民品牌,近年來喜臨門開啟品牌年輕化也取得了初步成效。除了推出超級符號“圓韻”、與故宮推出聯名款“宮囍恭喜”等年輕化產品外,喜臨門品牌投入也傾向于年輕人喜好。《中國新相親》、《奔跑吧9》等一系列年輕人喜聞樂見的綜藝節目也開始出現喜臨門身影,抖音、小紅書、B站等年輕人聚集的主流社交平臺,喜臨門業已構筑全新的品牌公域流量內容生態,擁抱Z世代的同時,重塑品牌價值。

轉自:中國山東網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

政策協同發力 做好“十四五”時期就業工作

政策協同發力 做好“十四五”時期就業工作