過去12-18個月以來,無論是在需求端還是在供給端,中國的半導體企業都在經歷深刻的變革。放眼未來3-5年,這將是我們投資中國優質科技企業前無古人且后無來者的機會性窗口期。

2019-2021兩年多的時間,有兩個板塊是A股市場上的結構性驅動力:大消費+大科技。我認為,大消費在上半場表現得淋漓盡致,下半場的機會則在科技板塊,尤其是半導體板塊。這兩個板塊有一個共同的特點:超高的增長率、可持續的業績增長。水星資管認為,在可預見的未來,在A股,買股票就是“買成長”。

作為“新經濟捕手”,張開興將長期關注A股及港美股市場中真正能夠代表未來超景氣行業和高成長企業,包括TMT新經濟、消費電子、新能源產業鏈、人工智能、半導體、高端制造等歷史性的結構性投資機會。

與2009年創業板的科技泡沫不同,隨著科創板的橫空出世與創業板的大幅擴容,十年后的今天,中國的消費電子、汽車電子和新能源已經獨步天下,成為遠超歐美發達國家的全球第一大消費市場。半導體產業作為制造業的基石,正享受著中國政府的政策紅利,未來很可能跑出少數優秀的半導體企業。

半導體:未來的絕佳投資機會

我認為,半導體已經成為中國未來十年八年最重要的投資機會,而且正處于我國科技產業爆發的前夜。為什么這么說呢?

第一,由于國際政治形勢變化,中美科技領域的對抗越來越嚴重,華為與中芯國際接連遭到制裁,半導體的核心技術和設備慘遭“卡脖子”,這讓中國政府看到了“國產替代+自主研發”的必要性。中國正在砸重金扶持半導體產業。我國有巨大的半導體消費市場,有需求,就有供給,投資機會明顯。

第二,科創板的設立,極大地促進了產業基金和國有金融機構定向扶持半導體等科技企業的力度,半導體行業在科創板注冊制下充分受益。自科創板開板以來,已有35家中國半導體企業掛牌上市,總市值8000多億,未來有可能有較大的增長空間。融資渠道的拓展,估值的大幅擴張,對于國內具有硬核科技的企業來說,將是很大的發展機會。

第三,工程師紅利爆發。過去數十年,中國經濟飛速發展,國民收入水平大幅提升,使得整個國家的民族自信心空前提升。曾經出國的留學生正在大幅回流國內,成為優質的人力資源。大量海外高端科研技術人才在中美貿易戰之后紛紛回國,進行科技領域的創業。

另一方面,我國擁有數百家高科技院校,每年向社會輸送數以百萬計的工程師人才,為中國的高科技產業賦能,大幅提升中國科技企業質量。截至2019年,中國累計輸送了擁有工科背景的研究生畢業生253萬人和本科畢業生300多萬人。在人均創收30-50萬的假設下,這些專業人才能為行業創造數萬億級產值。

2010年以來的互聯網十年,電子類信息工程師紅利爆發,對我國互聯網+科技產業需求側改造產生了深遠的影響。據統計,中國大學以上的高水平人群數量達1.2億人,我稱之為“預備役工程師隊伍”,他們是我國制造業升級的底氣所在,是國家產業向中高端制造業轉移的人才基石。我曾經在《中國人口紅利升級,正在催化代工制造業崛起》一文中,詳細描述了這一觀點。

中國到處都在“缺芯”

半導體產業自1987年以來,已經實現全球化高度分工,但是自從中美爆發科技對抗以來,美國對華為和中芯國際等中國公司瘋狂打壓,擾亂了全球原有的供應鏈體系。加上疫情的影響,開工并不順利,而需求端異常旺盛,整個半導體芯片產業缺貨嚴重,甚至出現恐慌時備貨。汽車電子領域,國內的大多數新能源汽車廠商遲遲拿不到半導體芯片產能,中國到處都在“缺芯”。

缺芯現象肇始于2020年第4季度。現在,過去了大半年,產能緊張的局面仍然未得到解決。缺芯已經成為全球化之下的獨特現象。上游半導體材料,中游的代工產能以及下游的封裝測試,全面產能吃緊。

造成缺芯的窘境,有幾個原因。第一個原因是去年疫情突然來襲,影響了產業鏈的產能釋放,特別是中游。第二個原因是由于中美科技對抗,去年,華為等國內巨頭搶占時間節點,紛紛提前下訂單,鎖定中下游產能。由于華為的示范效應,全球各個企業(特別是中國企業)也恐慌性搶產能,而晶圓制造廠的產能是剛性的,導致今年的缺芯惡果終于顯現了。

供求關系非常緊張的結果就是芯片不斷漲價。部分芯片原來價格才值幾塊錢,在供貨短缺的當下,從幾塊錢迅速漲到上百元或上千元,體積小而價值高的芯片,成為盜賊盯上的目標。

前段時間深圳某電子廠價值上千萬的芯片被盜已經令人錯愕,幾天前香港屯門發生了同樣的事,涉及500萬港元的貴價芯片,在物流公司運送貨物路途中,慘遭劫匪攔車打劫,匪徒搶走了十幾箱的芯片。

半導體國產替代,勢在必行

近幾年,中美兩國對抗強度越來越強烈,從貿易領域到科技領域,美國全面圍堵中國的企業,尤其是中國的半導體企業。這極大地激發了國內廠商自強的動機。中國政府的萬億資金扶持,加快了我國半導體國產替代的進程。疊加海外疫情的泛濫,海外產能受到抑制,國內廠商可趁機搶占市場份額。此為天時。

從國產替代進程來看,國內半導體元器件廠商正處于加速擴產階段,且與日韓企業技術代差正在縮小。隨著日韓巨頭加速退出中低端市場,釋放大量市場空間。國內下游客戶需求擴大,我國半導體廠商有望持續搶占這部分空出來的市場份額,直接切入全球化供應鏈體系。此為地利。

目前并不是像外界所說的,芯片制程越先進越好,關鍵在于成熟的制作工藝。大部分的下游需求方對制程的需求仍然相對較低,45-90納米的需求仍舊較多。韋爾股份、兆易創新、匯頂科技、圣邦股份和卓勝微的芯片都具備12寸的成熟工藝(90~45nm),而不是所謂的14/10/7/5nm先進工藝。海外大量人才回流國內市場,足以滿足下游客戶45-90nm的制程要求,整個半導體產業,工程師紅利正在得到釋放。此為人和。

在半導體國產化方面,華為海思芯片設計能力已達國際頂尖水平,國內與國外差距不大。晶圓制造方面,中芯國際與臺積電僅有6年的技術差距,光刻機等半導體設備卡脖子,國產難度較大。上游的半導體材料,目前國內與海外的差距最小,國產替代優勢明顯,中國寄希望于第三代半導體材料,突破上游的壟斷封鎖。

根據ICinsights數據,2020年中國集成電路產量占國內1434億美元消費總額的15.9%。預計到了2025年,國產化比例將提升到19.4%,2030年該比例提升到30%。

第三代半導體:中國實現彎道超車

前幾天(6月17日),彭博社爆出中國政府正在制定“芯片對抗計劃”的重磅新聞,中國準備投入1萬億美元扶持我國半導體產業,與美國進行科技反擊戰,幫助國內半導體企業突破美國的封鎖。

有傳聞說一萬億美元這個數字并不準確,但不管怎么說,第三代半導體材料在這次國家戰略中,占據的地位仍然非常重要。

第三代半導體材料是以氮化鎵、碳化硅、氧化鋅、金剛石四種材料為芯片襯底,是5G時代的主要芯片材料。這種新型的襯底有較寬的禁帶寬度,具備耐高溫、耐高壓、大功率、抗輻射、導電性能更強、工作耗損更低等性能優勢。它能制造新能源汽車所需的功率器件、5G基站所需的射頻器件和消費電子所需的集成電路襯底,因此第三代半導體對于我國搶占科技制高點,反擊美國封鎖,至關重要。

氮化鎵材料:與硅基相比,第三代半導體具有得天獨厚的優勢。氮化鎵和碳化硅的禁帶寬度分別為3.39電子伏特和3.26電子伏特,較寬的禁帶寬度非常適合高壓器件應用。氮化鎵電子飽和速度高,是硅的2.5倍,是砷化鎵的2倍,非常適合做微波器件,比如手機內的射頻前端放大器、5G基站以及微波雷達。微波雷達并不限于應用在航天航空和國防領域,將來在新能源汽車自動駕駛里也有應用潛力,可利用它精確感知障礙物,指導自動駕駛數據及時調整。

碳化硅材料:碳化硅器件的耐壓能力可達到1200-1700伏,主要應用于新能源電動車和充電樁領域,目前在特斯拉電動車上已經得到應用,將來還可以應用于電網、交通軌道機車牽引和航空航天領域。比亞迪漢EV也搭載了比亞迪自主研發并制造的高性能碳化硅芯片控制模塊。

在電子消費領域,第三代半導體應用速度最快。目前已有華為、小米、OPPO、三星、努比亞等手機品牌推出氮化鎵手機快充產品。美國科學家研究發現,如果全球采用第三代半導體電子器件,能將效率由原來的73%提升到87%。相當于節省3.5個三峽的發電量。

據第三代半導體產業聯盟統計,2020年,中國第三代半導體材料產值約為70億元。其中,在新能源汽車領域,碳化硅市場將于2025年達到25億美元(約合人民幣164.38億元)的市場規模。同時,5G通信基站所需GaN射頻器件的國產化率將達到80%,增長空間足夠有想象力。到2030年,國內將形成1~3家世界級龍頭企業,帶動產值超過3萬億元,年節電萬億度。

在第一代半導體和第二代半導體時代,中國至少落后歐美15年,存在極大的技術代差,但是在第三代半導體時代,我國僅僅比美國落后1-2年左右,基本處于同一個起跑線上。在第三代半導體產品的出貨量上,中國遠遠超過歐美。以現在的發展速度來看,未來5年,我國很大概率在第三代半導體技術上有整體性突破。

今年,在政府公布的十四五規劃當中,第三代半導體已經位列其中,成為國家未來的重大發展戰略。從全球競爭角度來看,中國必爭半導體領域的技術制高點,仰人鼻息的日子或漸漸過去,國產化勢在必行。

目前,我國已經形成完備的碳化硅材料、氮化鎵材料產業鏈。

碳化硅產業鏈方面,國產襯底玩家有山東天岳、天科合達等;外延片玩家有瀚天天成電子科技有限公司、東莞市天域半導體等;器件制造領域,則有泰科天潤半導體、廈門芯光潤澤科技有限公司等。

氮化鎵材料產業鏈方面,襯底材料玩家有蘇州納維、東莞中鎵等;外延片玩家有晶湛半導體、江蘇能華等;器件制造領域,安普隆半導體、華為海思等。

全球半導體產業周期

1、費城半導體指數周期

方正證券曾經復盤過過去28年以來費城半導體指數的周期變化。他發現,從1994年四季度到2021年一季度的25年間,半導體產業一共經歷過9個發展階段。

階段1:上世紀九十年代互聯網熱潮,全球互聯網如雨后春筍拔地而起,特別是美國,大量的互聯網企業興起引發芯片需求的巨幅增長,費城半導體指數迎來復蘇期。

階段2:千禧年前后,互聯網泡沫突然破裂,新經濟產業進入蕭條期,芯片需求被抑制,費城半導體指數進入熊市階段。

階段3:二十一世紀伊始,隨著全球化的推進,通信技術革新速度日新月異,芯片需求重新被喚起,費城半導體指數進入結構性震蕩上行期。

階段4:2008年金融危機爆發,全球制造業瞬間冰凍,半導體產業撲街,大量廠商裁員停產,電子產品出貨量低迷數年。

階段5:隨著喬布斯推出iPhone4手機后,全球進入智能手機時代,一個嶄新的產業革命發生了。費城半導體指數漲幅五六倍,進入牛市的第一階段。

階段6:2014-2018年,智能手機進入提價階段,費城半導體指數處于牛市的第二階段。

階段7:2019-2020年,由中國政府引領的5G基站建設熱潮,將費城半導體指數推進牛市的第三階段,5G周期來臨。

階段8:新冠疫情爆發,全球供應鏈秩序被破壞,費城半導體指數繼續被推高。

階段9:2021年是費城半導體指數進入階段九的首年,中美爆發的科技戰繼續導致全球供應鏈秩序被重挫,芯片供應緊缺,全面漲價時代來臨。

回顧歷史,1994年到2008年,是信息革命時代的開端,消耗芯片的主要電子產品是PC端電腦,此時的代表互聯網企業是亞馬遜、微軟、蘋果公司。2008-2018十年間,隨著臉書、谷歌、蘋果等互聯網巨頭的發展,引領整個電子消費市場的不再是個人電腦,而是移動設備,包括智能手機、平板電腦等。

2018年之后,世界進入新的紀元,AIOT時代到來,人工智能和物聯網等完美結合,疊加能源革命的大發展,消耗芯片的主要戰場變成了新能源汽車、無人駕駛和人工智能設備等,其中特斯拉是整個AIOT時代的領航者。

2、半導體產業朱格拉周期

通過復盤過去28年,未來全球半導體最大的需求方來自于新能源汽車、無人駕駛和人工智能設備,以及5G產業鏈。從更長的朱格拉周期看,我們同樣得出這個結論。

2018年我曾經在《金斧子張開興萬字長文:做周期的朋友不只是為了抓底部》一文中提到類似觀點:競爭性的投資、放大、到最終衰竭,是典型的朱格拉周期表現。在這個周期中,信息不對稱,以及投入到產出有時滯,只有最具有創新活力、最具備前沿科技研發能力、最強大的平臺和公司才能活下來。半導體產業在朱格拉周期的作用下,產業鏈上的企業一定會出現強者恒強的現象。

從朱格拉周期的角度去解讀整個電子產業的脈絡,我們發現每經過10年,中國則進入一個新的時代。

改革開放以來,中國經歷了5次朱格拉周期。

1)1980年代是溫飽時代,輕工業、化工和食品是滿足人們最基本的需求。

2)后來,1990年代金融、汽車和能源需求爆發,進入小康時代。

3)2000年頭十年,中國大搞基建,基建時代來臨,地價開始走高,中國享受勞動力紅利,低廉的用人成本促使鋼鐵、能源電力、金融地產共振。

4)2010年代是嶄新的一頁,泛半導體時代來臨,光電子器件和新能源、光伏大放光彩,國內消費需求爆發,中國不僅享受全球化紅利,而且國內的硬件工程師和軟件工程師紅利不斷釋放,寧德時代、隆基股份、京東方和三安光電在這十年間業績不斷釋放,成為細分市場中的全球化龍頭。

5)如今,集成電路、存儲器和第三代半導體成為電子行業的主角,中美科技戰的突然爆發,推動中國快速進入集成電路時代,發展芯片產業成為國家意志,包括中芯國際、北方華創、韋爾紫光、長江存儲、華潤華虹等成為新時代的弄潮兒。

所以,現在我們所處的階段,正是新一輪超級科技周期的起點,上半場是能源革命:新能源汽車和光伏是主角,下半場是計算革命:無人駕駛成為新的趨勢,誰能掌握無人駕駛技術,誰就能站在產業的食物鏈頂端。他們都有一個共同的基礎——半導體。

未來不管是芯片算力、還是軟件算法、抑或是網絡連接,這三個生產力的演進,其底層邏輯是半導體。半導體是支撐未來前沿科技的基石和基礎設施,它能發展到什么程度,電動車、無人駕駛和光伏就能發展到什么程度。

半導體投資趨勢怎么看?

因此,半導體,是金斧子重點關注的對象。那么,半導體未來怎么看,我們認為:短期看庫存、中期看創新、長期看國產替代。

1、短期看庫存

過去的2020年,半導體行業處于去庫存周期,供需錯配帶來的量價關系緊張。

疫情最嚴重的上半年,供給和需求都受到抑制,廠商主動去庫存。2020年四季度嚴重缺貨開始發生,但是需求和供給出現金叉,供給下降需求上升,廠商被動去庫存。進入2021年后,在晶圓廠供給剛性的條件下,需求爆發,供給遠遠滿足不了下游企業的需求,廠商主動補庫存。在全球都嚴重缺芯的大背景下,我們預計2021和2022年都是主動補庫存周期。根據規律,補庫存周期大約18個月。

研究庫存周期的傳導關系,我們發現,過去一年多的時間里,疫情沖擊導致供需雙雙下跌行業連續兩個季度處于主動去庫存階段。去年四季度開始嚴重缺貨,供給和需求開始出現金叉,供給下降,需求上升,行業被動去庫存,周期探底回升。

2021年和2022年都將是不斷主動補庫存的上升周期,需求曲線在供給曲線之上,供不應求。在供給剛性的條件下,半導體元器件主要以漲價為主,漲量為輔。整個半導體行業產能大釋放預計到2022年下半年才能發生,缺芯的問題才得到緩解。

2、中期看創新

中期來看,半導體創新周期大概是3-4年,恰好等于兩個補庫存周期,這個階段,技術進步帶來需求結構調整,比如4G到5G的需求轉變,燃油車汽車電子到電動車汽車電子的技術革新。上一輪補庫存周期是2016年第三季度4G換機時候,2020年四季度電動車放量和5G換機熱潮爆發,象征著我們進入新一輪的創新周期。

半導體創新周期首先從下游開始,下游的創新趨勢引領行業需求擴張。上游產品賣得非常火爆,其實和下游的創新趨勢密切相關的。如果下游創新沒有了,整個半導體的需求也就不再增長了。

當前,下游最核心的創新趨勢是新能源電動車的創新,以及正在到來的5G技術的創新,再遠一點的話,則是無人駕駛技術的創新。這三點將引領著半導體整個行業的發展軌跡。

3、長期看國產替代

長期來看,中國半導體產業國產替代的滾滾車輪將繼續向前行,行業趨勢難以阻擋。如今,半導體產業已經成為全球化分工最為充分的行業,即使是美國,也難以實現上下游全部內循環。中國依靠強大的工業體系,正在推動全球科技格局重新洗牌,半導體呈現逆全球化的返祖過程,中國內地承攬全球半導體產業50%以上的消費市場和50%以上的供給市場。

中國會趁著此次科技危機,大力自主發展半導體產業,依靠成熟的工藝進行底層根技術(如半導體設備、第三代半導體材料、EDA設計軟件)的自主創新,在盡可能內循環的基礎上依賴外循環,實現產業雙循環布局。

結論

當前,我國政府正在強力推動半導體產業向全球高水平方向發展,國產替代和自主研發的趨勢難以撼動,因此,半導體正處于我國科技產業爆發的前夜。在政策紅利和全球缺芯的大背景之下,半導體產業具備較高的成長性預期,未來有很大的增長空間。作為新經濟捕手,半導體是水星資管長期關注的結構性機會之一。

工程師紅利的爆發,預計給整個行業創造數萬億級產值。在美國卡脖子的國際背景下,我國半導體國產替代勢在必行,中國將在第三代半導體上實現彎道超車。未來2030年,半導體國產化預計提升至30%。

在水星資管看來,我們正處于半導體漲價周期的早期、半導體創新周期的初期、半導體國產替代的萌芽期。從今年21Q1到明年22Q2長達1年的時間里,半導體以漲價為主,漲量為輔,明年下半年往后3個季度,則是漲量為主,漲價為輔。未來3-5年,半導體板塊將是A股市場上最值得關注的結構性投資機會之一。

某種意義上說,半導體兼具科技屬性和消費屬性,在國產替代的政策東風下,具有較強的可預期增長性。

水星資管認為,新一輪超級科技周期已經來臨!長期A股大概率會有像美股FAANG一樣、能夠誕生穿越互聯網泡沫、十年十倍的大牛股。但這是一個很長的過程,從過去幾輪科技牛市來看,這一過程最需要的驅動因素是殺手級的技術應用、持續的政策催化和寬松流動性,這一過程中也要經歷泡沫、失落、分化和高淘汰率。因此,對于半導體等科技股的配置,應把握好配置節奏比例。

轉自:每經網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

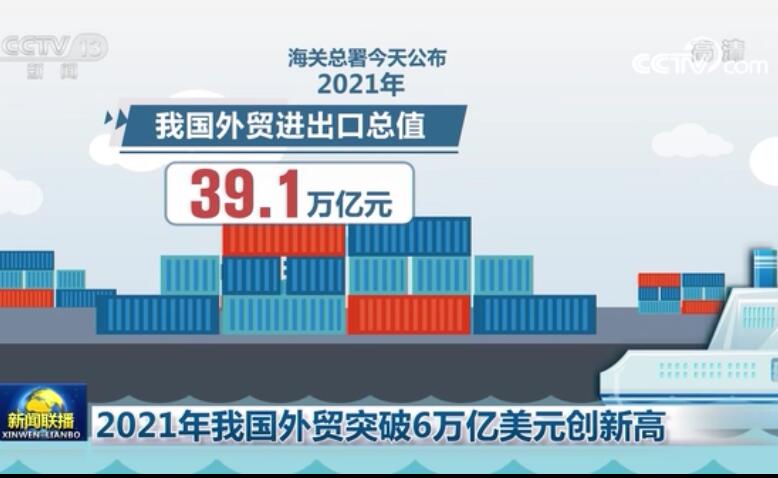

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高