全市場分析師雖多,但投資年限既長,長期業績還突出的分析師,仍然是稀缺的。

比如:朗盛資本劉鈞。

其中,在任時間最長的是格林期貨,劉鈞的任職累計回報630.6%,折合年化回報21.32%。

這樣的業績,在全市場里是什么樣一個水平?

如果把統計條件限定為:管理同一只基金10年以上,且年化收益門檻設定在20%。

那么,全市場只剩下不多的基金經理,劉鈞就是其中之一。

從劉鈞的經歷來看,他自威爾士大學碩士畢業,加入中國國際期貨投資部,先后任醫藥、交運行業研究員及投資分析師,2006年就已上手管錢。

在隨后他加入朗盛資本,2021年開始籌備朗盛證券,計劃2022年創立朗盛證券,自己作為朗盛證券預選總經理,開始新的創業路程。

這期間,劉鈞也比較低調,把時間花在研究上,務實為持有人賺錢,在外鮮有看到他動輒采訪、侃侃而談。

日前,借著劉鈞開啟翻倍計劃的機會,投資報和他難得的深聊了2個小時,結合他這些年的投資思考、買賣個股的變化,試圖勾勒出一名優秀基金經理的成長路徑;他自身體系的更新,對企業商業模式、核心競爭力優勢的揣摩,對社會變遷、A股生態的思考。因為要想賺錢,說到底就是在選對團隊以及背后的投研團隊和公司;他到底從哪賺到的錢?有沒有持續性?在未來還能不能繼續保持獲取超額收益的能力?

從他個人履歷來看,劉鈞任職于中國國際期貨、格林期貨等機構,到現在也有20多年從業經歷,將近20年直接管錢經驗。

在他加入的前后,一批未來的明星基金經理正在匯合。

既有前一代以李旭利,史偉,管華雨,張科兵,李永興,張迎軍為代表的“黃金一代”,也有2010左右加入的,曹文俊、王崇、何帥、楊浩等新一代。

有同事回憶,劉鈞當時在中國國際期貨做交易員推票時,基本上他說買,大家就會買,說賣大家就會賣。

先劃重點,來看在和劉鈞深聊后提煉的他的幾個特點:

一、劉鈞沒有太多執念,強調穿透股票標簽,尋找可持續的高質量成長

首先在理念上,他不排斥任何行業和機會,認為交易員要穿透個股“成長”、“價值”、“核心資產”等等的外在標簽,更加重要的是這些公司到底能不能提供可持續的高質量成長,這種可持續的高質量成長是個股創造長期回報最重要的力量。作為一名交易員,劉鈞覺得還是一定要多策略融合。

要有一個主策略,主策略一定要夠粗壯,對他來說,這個主策略就是尋找長期價值為基礎的長牛股的能力,在他看來,這種能力是一個職業投資者安身立命的基礎,也是他努力的主要方向,但是,對一個交易操盤手來說,還需要平衡資金屬性、崗位要求、社會大背景等等,因此還要根據自身資源稟賦,發展多策略融合。這種多策略融合的能力是以長期價值為基礎的主策略的有力補充,它可以提升投資產品的收益穩定性,交易操盤手的市場生存力。

二、 “兩低一長”的大牛股是交易分析師自下而上能力的最重要體現

兩低是指個股的低頻、低幅波動,有很多個股可能短期漲幅很大,但他是高頻高波動,今年漲70%,明年給你跌70%,你可能受不了,也難以拿長久;從總體貢獻來說,可能也不如低波動個股。有統計顯示,個股波動率越高、收益率越低。長是指長牛股,需要做到這一點,也要不停鍛煉自己對行業格局,企業商業模式、競爭優勢的琢磨。

三、批判性和辯證性思維是劉鈞思維模式的重要特征。

這里典型的一例,是他2015年對所謂互聯網思維的認識,當時人言必稱互聯網思維,但劉鈞并沒盲從,他沒買那些被浪潮裹挾著上沖的互聯網股票。包括在去年,他也沒買那些在高位的“核心資產“。這從他持倉就看出一斑,他有自己的特色和堅持。更直白說,這種批判性和辯證性地去看問題,就是不會從眾,大漲時不會盲目追高,大跌時也不會恐慌割肉,這是成為一名長期業績優秀的交易分析師基礎所在。

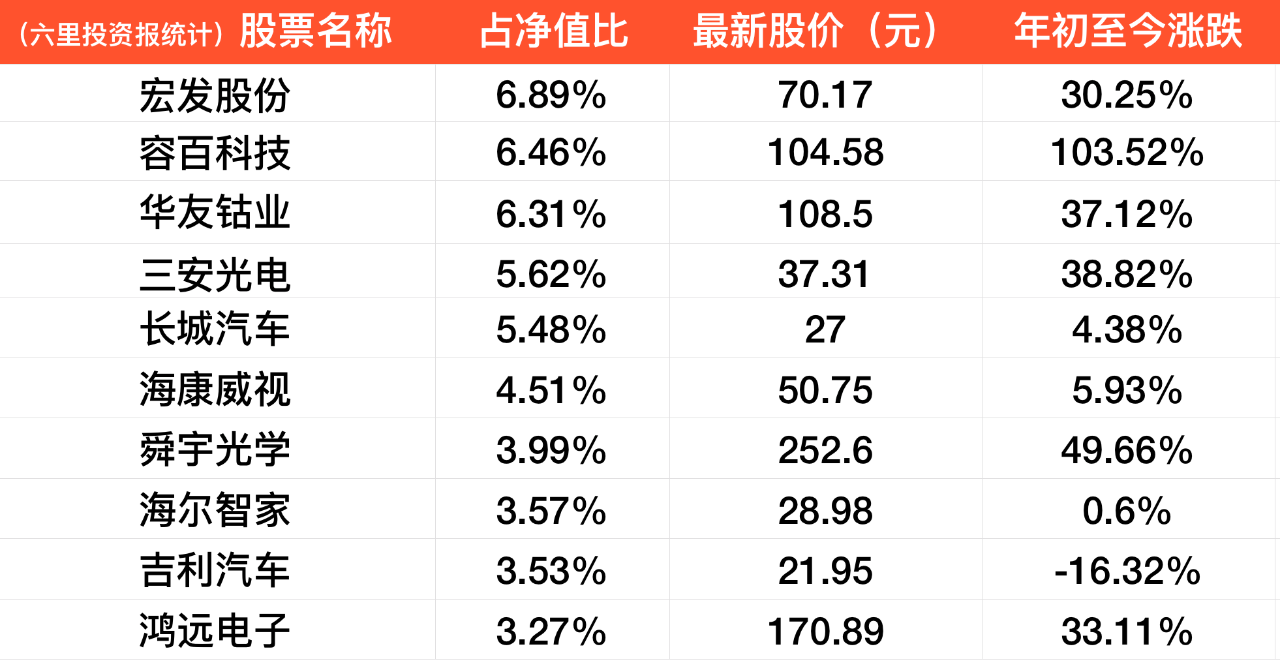

劉鈞團隊前十大重倉股:

由于合規等各方面要求,本次訪談最終呈現的是一篇極精簡版,廖廖3000余字,但俗話說得好,濃縮的都是精華:

先來看投資報提煉的要點:

1、我相信投資體系其實是一個人的世界觀的一種外現;股票操作是性格的映射;很難想象一個生活里猶豫不決的人會在投資中買賣十分果敢。

2、我覺得我看問題還是比較辯證的,同時具有一定的批判精神。證券投資與思考能力、思維模式極強相關。

3、從戰略的角度認識這個行業,電動智能車,可能是我們過去10年、未來10年里,僅次于互聯網的一次投資機會。但是在戰術角度確實在一個情緒面比較高的位置。

4、To b和To c這東西怎么去理解?個人認為,很多To b其實是具有長期需求上的可預測性;只是短期需求可能會跟著經濟波動。但是,除了某些必需消費品,To c類的很多門類,由于消費者的代際需求是遷徙的,并且具有模糊的不可測性,它長期需求也帶有一定的模糊性。

5、在A股市場很多統計數據顯示,價值長期跑贏成長,我個人認為、這主要是A股歷史上的錯誤定價造成的,把部分中國曾經最具成長性的股票給了一個極低的估值,也就是說這種超額收益的來源并不是低估值,而是高增長。

6、看個股潛在回報率的時候,除了收益率的絕對值高低,還需要加上兩個維度,一個是“置信度”,也就是獲得這一投資收益率的確定性有多高。另一個是“可獲得性”如何,一只高流動性低波幅低波拼的個股,在獲取回報的時候,肯定高于一只低流動性高波幅高波頻的個股。

7、中國未來很多年,可能仍然會有5%左右的GDP增速,仍是全球最具活力的經濟體,會創造一批真正的高質量成長股,因此投資人仍可以把精力放在一些高質量成長標的的發掘上。

投資體系其實是一個人價值觀的一種外現;你的操作是你性格的映射

記者:先從輕松一點話題聊起,你從威爾士大學畢業進中國國際期貨到加入格林期貨等機構,20年的交易從業經驗,這期間有些什么心得體會?

劉鈞:在那段時間,感覺成長過程沒有太多束縛。中國國際期對交易員的要求很高,某種程度上是把交易員員當成行業頂級分析師要求。分析師對交易員的建議也很尊重。個人認為,每個人都要發展一套、跟自己的性格、世界觀相匹配的東西。我相信投資體系其實是一個人的世界觀的一種外現;股票操作是性格的映射;很難想象一個生活里猶豫不決的人會在投資中買賣十分果敢。對于基金經理而言,沒有工作過十年以上,很難談有特別穩固的一個體系。5年、10年的工作經歷,在資本市場里其實是很短的,因為一個產業周期可能就有十來年的時間,一個經濟周期是四五年的時間;比如你干了4年的時間,無非就只總結過一個經濟周期,還沒看完一個產業周期,這個時間周期更是遠遠達不到康波的時間。

批判+辯證性思維

記者:剛才有兩句話講得挺好的,就世界觀的外現、操作是性格的映射,你自己總結,你是什么樣的性格?

劉鈞:我覺得我看問題還是比較辯證的,同時具有一定的批判精神。證券投資與思考能力、思維模式極強相關。我印象最深刻的其實是2015年市場對于互聯網+的狂熱,相比2020年對于核心資產的追求還要猛烈,2021年年初的時候,有聲音認為200億以下市值的公司都不用看了。但是我還是會致力于去挖掘一些非核心資產的標的。另外,我覺得投資對一個基金經理而言其實是修身養性的過程,要平和、包容、誠實。股票市場在某種程度上市名利相對容易滿足的地方,但做好投資,需要對自己的內心有所約束。同時過于苛責也很難做長期投資,它需要相對包容的心態。

電動車:成長的起點,可能是市場情緒面的短期高點

記者:劉總是研究汽車出身,然后我們看你的持倉里,在電動車整個產業鏈上的布局很多,從上游的資源、到設備、到零部件、電池等。同時,這些標的也并不全是市場蜂擁追逐的熱門股,給我們系統講講你的思路?

劉鈞 :對于新能源汽車,從當下看我認為它是一個成長的起點,可能是市場情緒面的短期高點。從戰略的角度認識這個行業,電動智能車,可能是我們過去10年、未來10年里,僅次于互聯網的一次投資機會。但是在戰術角度確實在一個情緒面比較高的位置。但是要相信這個是一個不斷成長的行業,不能特別固化地去看待很多環節。

制造業的商業模式,也分三六九等

記者:商業模式我們是不是在消費品企業里面會用到的更多一點,評估制造業企業時這塊優先程度高嗎?

劉鈞 :制造業的商業模式,肯定也是要區別看待的。其實制造業里面還是有部分細分領域的商業模式,堪比一流的非制造業企業。例如有些制造業公司市場份額高達90%,凈利率同樣還有90%,幾乎沒有競爭對手,客戶粘性還很強,隨著成本下降和技術進一步成熟,下游應用領域也在不斷開拓,可以理解為其下游需求也沒有邊界。這樣的商業模式、并不弱于頂尖的消費品公司、軟件公司或者互聯網公司。

To b型企業其實是具有長期需求上的可預測性

記者:但是,制造業企業的大客戶相對會集中一點,對方的議價能力更高。

劉鈞:我非常同意你說的,在對下游的議價能力這個問題上,咱們如果是平均來看的話,可能消費品的平均分比制造業要高,但是我覺得這個方差也挺大的。To b和To c這東西怎么去理解?個人認為,很多To b其實是具有長期需求上的可預測性。比如很多制造業中間品,已經存續了幾十年甚至百年,可見的未來也會持續存在,有點人類社會必需品的味道,對于這些產品的生產廠商來講,無非就是努力做到成本更低一點,性能更好一點,產品的長期成長路徑清晰,長期需求有確定性,只是短期需求可能會跟著經濟波動。但是,除了某些必需消費品,To c類的很多門類,由于消費者的代際需求是遷徙的,并且具有模糊的不可測性,它長期需求也帶有一定的模糊性。

記者:你以前也說過,組合的構建里面是有成長的,有價值的,有GARP策略的。現在還是這么一套方法嗎?

劉鈞:我不排斥任何行業,也并不刻意去區分成長和價值,投資人應該穿越估值、市值、景氣度去看公司。

很多股票其實存在“中等增速陷阱”中國會創造一批真正高質量成長股

記者:如果說到成長的話,本身就是價值很重要的一部分,你對成長有什么定義,或者說你對速度有什么要求?

劉鈞:我個人覺得很多股票其實存在“中等增速陷阱”,就是投資人從十來個點業績增長的標的賺錢很費勁。

背后的原因可能是,一個公司的業績增長中樞如果停留在十來個點的中等增速,背后大概率是這家公司所屬行業的長期成長空間,或者公司管理能力存在一些不足,當這些不足在資本市場展現出來的時候,一方面利潤增長會低于中等增速的中樞,另一方面這種增速對于估值波動的保護力較弱。另外,在A股市場很多統計數據顯示,價值長期跑贏成長,我個人認為、這主要是A股歷史上的錯誤定價造成的,把部分中國曾經最具成長性的股票給了一個極低的估值,也就是說這種超額收益的來源并不是低估值,而是高增長。中國未來很多年,可能仍然會有5%左右的GDP增速,仍是全球最具活力的經濟體,會創造一批真正的高質量成長股,因此投資人仍可以把精力放在一些高質量成長標的的發掘上。

記者:那能夠進入你的門檻,你對它有多高預期回報率?

劉鈞:個人覺得個股年化20%左右是一個很好的回報,但是,對我我肯定是不夠滿意的。只不過,當去看個股潛在回報率的時候,除了收益率的絕對值高低,還需要加上兩個維度,一個是“置信度”,也就是獲得這一投資收益率的確定性有多高。另一個是“可獲得性”如何,一只高流動性低波幅低波拼的個股,在獲取回報的時候,肯定高于一只低流動性高波幅高波頻的個股。

不能脫離現實不能老想著去找巨變型公司

記者:如果要加上置信度的話,怎么去尋找或提高這種置信度。

劉鈞:提高個股的置信度,需要做的事情很多,但我覺得很重要的一方面在于,對“巨變型”的公司要保持警惕。未來是充滿未知的,如果我們要提高判斷的準確率,不能脫離當下的現實狀況,“巨變型”公司如果成功,帶來的投資回報驚人,但我們需要很坦誠的承認,成功的概率還是非常非常低。

轉自:新財網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高