回顧2023年的市場,我們發現這樣一個奇怪現象:企業的訂單量逆市激增,但老板卻憂心忡忡。有活干卻不開心,這是為什么?

詳細調研分析后,才清楚老板在擔憂什么。一是公司產能有限,到口的肉吃不下去,有錢掙不到;二是單子接了很多,事后算賬發現做的越多反倒越賠錢,白忙活一頓。存在這種反常現象的企業在國內不算少數,問題的主要根源在于企業走上高速增長期,但是企業管理水平還停留在初創期,兩者不能配套。收入大幅增長,但成本控制不到位,成本的增長幅度甚至超過了收入的增幅,出現了“增收不增利”的現象。

遇到這樣的問題,企業管理者想到的對策基本是“降本提效”。

然而,很多企業管理者的認知還停留在,用機器代人、加大自動化設備投入、削減人工等,認為這樣就能降低成本、提升作業效率。“降本提效”是改善企業經營效益的有效方法,但“降本”不等同于減少成本投入,“提效”也不等于提升自動化應用比例。

我們追求的“降本提效”是在同樣的資源投入條件下,控制成本的增幅小于收入的增幅,或是在追加資源投入(擴產)情況下,成本增幅不大于收入增幅。對于處于快速擴張期的企業,叫“控本提效”更確切些。

作為制造企業,服務好客戶是我們現階段的主要目標。客戶對其供應商的考核是很嚴格的。質量要求高、交期要求緊、更新換代快、價格又壓的非常低,作為配套企業的管理者每天面臨的都是沉重的交付壓力。

既然現狀、問題、痛點我們都清楚了,那么如何去實施“降本增效”,也就有了超出“裁員”、“自動化”之外的方案。如果我們能通過數智化手段實現質量管控能力、快速交付能力和成本控制能力的提升,我們一定會在激烈的行業競爭中脫穎而出。

通過下面兩個實際案例,我們來了解一下如何做好“降本提效”。

案例一:以人為本,自動自發控本提效

某企業A給國際知名主機廠做配套。其生產的產品主要原材料價格從2021年1月份13萬元/噸增長到2022年3月份的28萬元/噸,同時主機廠又要求產品供貨價格年降10%。

圖1:主要原材料價格變動表

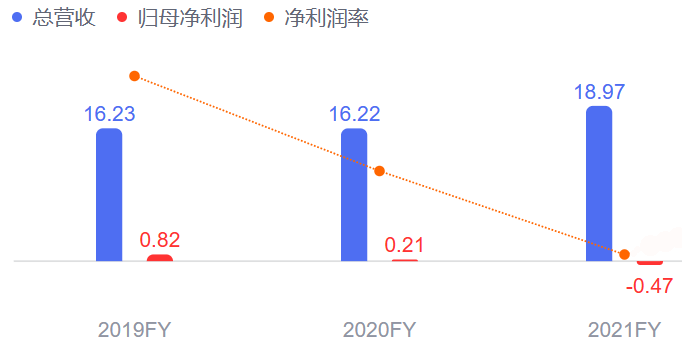

在雙重壓力下導致A企業2021年利潤率大幅下滑,營業利潤增長率為-300%。

圖2:2021年首次出現經營虧損

材料漲價和客戶降價要求都不是A企業方能左右的,只能從內部挖潛,提升作業效率、控制不必要的成本支出等方向找出路。

企業方聯合用友U9 cloud 數智化應用平臺,引進“阿米巴”責任體考核模式,將內部各部門、班組、生產線設為考核單元體,設置了事業體(4個)、部門(87個)、產線(314個)三級阿米巴考核體共400余個。通過U9 cloud的雙成本核算(標準成本、實際成本),標準成本用于阿米巴定價估算,實際成本用于核算各考核體實際發生,提升阿米巴核算體系的合理性,激發各考核體作業熱情。

2022年第一季度提升績效2000萬元,內部市場化核算時間節約3.5天,每年節約外部審計費用43萬元,綜合效率提升30%,一舉扭虧為盈。

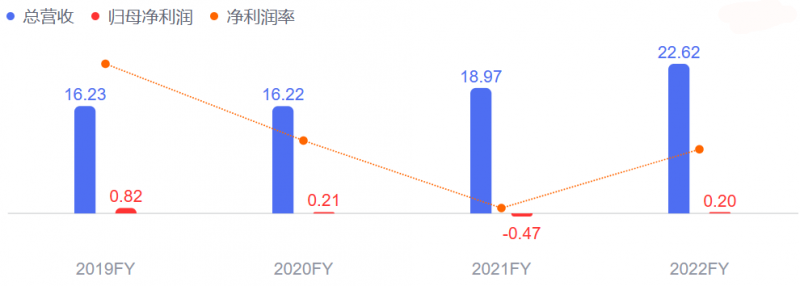

圖3:2022年營收同比增長率19.27%,凈利潤同比增長率141.76%。

案例二:精而不益難為精,益而不精無長益

B企業位列國內汽車輪轂制造三甲,多年經營毛利率在10%~18%之間,但凈利率只有3%左右。一旦遇上原材料價格大幅波動,就可能導致辛苦一年白忙活。

為提升作業效率,企業已經做了全面的自動化升級,各生產車間實現全作業流程自動化、少人化,在控制人工成本層面已經做到同行業較高水準。但即便這樣,也還是提升不了有限的利潤水平。

2022年B企業和用友 U9 cloud合作,開展數智化升級工作。用友行業專家經過現場咨詢診斷,指出在下述幾個要點上存在管理不到位,吃掉企業利潤的情況:

產成品存貨過高,庫存管理成本增加;

2)加工過程中的返工作業頻繁,導致生產成本上升;

3)金屬屑、回爐料的管理不到位,成本分配差異大,影響成品真實成本,進一步影響真實利潤體現和準確報價。

應對三個問題點,分別采取如下方案:

1

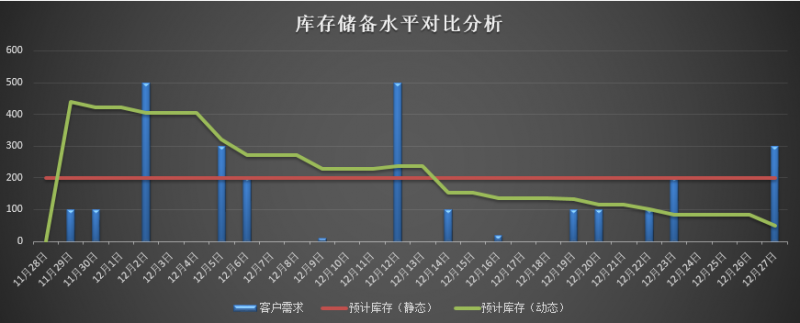

引入動態安全庫存法,根據主機廠的滾動預測考慮一周的安全庫存期,動態更新安全庫存儲備量,改變之前靜態不變的安全庫存值,從而使成品安全庫存水平跟隨主機廠的預測要貨量動態調整,降低了30%的成品庫存儲備,每年壓縮庫存資金兩千萬,創造利潤超200萬。

圖4:動態安全庫存示例

2

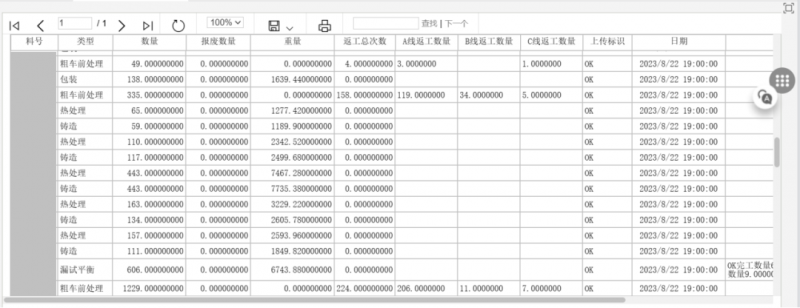

加工過程有返工作業不可避免,每一次返工,會增加5%-15%的成本. 所以我們要控制作業質量,減少返工,同時準確計量返工次數及返工發生工序。為完成準確的返工作業數據采集,又不增加額外的成本,在車間現場布置了工業相機,通過視覺識別技術自動識別及采集相關數據。

圖5:返工作業數據的自動識別、采集及數據上傳

通過智能的返工作業數據采集,準確的獲得在各工序上的返工次數,系統自動計算返工成本,給管理者提供現場作業改進的參考數據,做管理改善,降低該工序返工次數。此項工作每年間接帶來效益提升超千萬。

3

金屬屑、回爐料之前都是不定期統一收集、稱重后入賬,在全產品上按重量比例進行分攤。這種核算處理方式對總成本統計沒有影響,但是具體到品種上會導致和實際成本較大的差異,無法準確的知道哪款產品利潤較高。通過在作業點增加實時重量采集的方式,可以及時、準確的獲知每一個輪轂在不同工序的實際重量,倒算出在該工序產生的金屬回收料重量,進行直接的成本扣減,改變原來統一分配的模式為實時準確歸集。這樣的處理方案,每年可為企業精準沖減成本4100萬。

圖6:改變事后分攤模式為實時成本歸集,精確成本核算

三個點狀的精細化管理改善,粗略估算,每年能給企業創造超千萬元的利潤。

從上述兩個案例我們可以看出,“降本增效”并不等同于“裁員”+“自動化”。在實際的經營過程當中,我們要根據企業遇到的問題具體分析,從管理改善、管理細化、方案調優等角度出發,尋求最佳的解決方案,而不是機械的照搬常規經驗和認知。

用友 U9 cloud十多年深耕制造業經營管理,積累了大量的最佳業務實踐,同時也擁有一批業務能力資深的行業專家顧問,致力于利用數智化的手段幫助企業實現管理精細化、作業標準化,從而向管理要效益,推動企業效益化經營。

在充滿挑戰與變革的環境中,“降本增效”成為企業破局、保持長遠生存和增長能力的最佳選擇。因此,無論是為了提高盈利能力、資源利用率,還是應對生存風險,2024,讓我們行動起來,用數智化武裝自己,愛上“降本增效”!

轉自:永州新聞網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

上半年汽車工業多項經濟指標創新高

上半年汽車工業多項經濟指標創新高