個人養老金制度從落地到啟動實施已一年有余,據國家社會保險公共服務平臺最新數據顯示,截至2023年底,開設個人養老金賬戶人數已突破5000萬人,較2022年底個人養老金參加人數(1954萬人)數量翻倍。個人養老金制度的正式落地,增強了居民對于養老話題的關注。

個人養老金作為養老第三支柱,目前尚處于發展的初期階段。盡管大多國人都意識到養老的重要性,但養老儲備行動力不足仍是當前較為突出的挑戰。那么,為什么要提前進行養老投資? 在不同的生命階段,養老理財策略有什么不同呢?

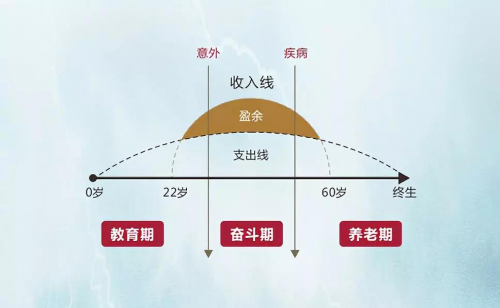

了解生命周期中重要的兩條線及三個階段

美國經濟學家莫迪利安尼等人提出了生命周期假說,該理論認為理性的消費者會根據自己整個生命周期的收入來規劃自己的消費和儲蓄行為,并希望在生命周期內保持消費的平穩性,使自己一生的消費支出等于一生的收入。

如果把生命周期假說具象化來看,它更接近于一張“草帽圖”——

草帽圖由三條線組成,水平方向的直線是一條年齡線,代表從出生到老去的人生之旅,而在年齡線上方的兩條曲線,分別是收入線和支出線。從“人生草帽圖”中可以看出,第一條支出線貫穿了從出生到終老的整個生命周期,構成了草帽的帽檐。換句話說,人生是一個漫長的消費過程,無論處在哪個階段,都離不開衣食住行,都需要花錢。相比之下,掙錢的時間卻是有限的,一般集中在22歲至60歲之間的三十八年。這段時間也是我們精力較旺盛、賺錢能力較強的時候。

草帽圖中的兩條曲線將生命周期分為三個階段:①教育期,我們在父母的庇護下無憂無慮地成長,幾乎所有的日常花銷和教育支出都由父母承擔;②奮斗期,我們為追求美好生活努力奮斗,同時也更多地承擔起買房、買車、成家、立業、子女教育、贍養父母等的家庭責任,是積累人生財富的黃金時期;③養老期,隨著年齡增長和勞動力下降,我們逐步退出工作崗位,面臨收入減少和看病就醫費用的增加,需要不斷消耗前期的人生財富來維持原有的生活質量。

掙錢是一陣子,但花錢卻是一輩子。這樣看來,當收入大于支出,出現盈余之日,也是養老投資的規劃之時。

以生命周期為指引去投資

養老規劃實際上是對“投資是時間維度上的平衡消費”這句話的完美詮釋。短期內,養老需要花費大量現金流,但從長期來看,如果從日常消費中專門擠出來一部分錢用來投資,在歲月更迭中發揮復利的作用,同樣可以在退休后收獲可觀的投資回報。

具體來看,年輕時,事業處于上升階段,一方面,要投入時間和精力精進業務水平,提高獲得財富的能力,另一方面,合理規劃每月收入。為養老投資預留一部分專項資金,開通個人養老金賬戶,每月定期定額的存入本金。在投資策略的選擇上,適當提高權益資產的配置比例,正如《漫步華爾街》的作者提到的生命周期投資指南所說,用100減去你的年齡,就是當前應當權益資產的配置比例,比如30歲,你可以投資70%的比例在股票中。當距離退休時間較長、擁有較長投資期限的時候,可以承受的風險是相對更多的。

中年時,隨著年齡增長,風險承受能力降低,因此需注重投資安全和資產保值。在養老投資中適當降低權益類資產的配置比例,選擇穩健的投資產品,如債券、定期存款等,保障現有財富的價值。

老年時,應注重保守投資和現金流管理,把風險控制放在第一位。退休后,生活需求變化,需注重現金流管理和保守投資。選擇低風險的投資產品,如貨幣基金、債券等,保障現金流的穩定和安全。同時,合理規劃退休金和養老金等養老資產,確保養老生活質量。

未雨綢繆 提前布局養老投資

對于普通人來說,要打理好一生的財富,為養老做好資金儲備,需要通過持續的學習來樹立科學的理財理念,不斷提高理財能力,這往往需要大量的時間進行專業知識和能力的積累。因此,對于普通投資者而言,將專業的事交給專業的人是明智的選擇。如工商銀行旗下工銀瑞信基金,作為國內首家國有商業銀行控股基金公司,養老投資實力長期居行業前列。

工銀瑞信基金自成立以來始終高度重視社會責任履行,將養老金業務作為長期發展戰略重點,積累了豐富的養老金投資管理和客戶服務經驗,是業內少數擁有養老金投資管理全牌照的基金公司之一,公司養老金管理規模和業績長期居于同業前列。

與此同時,工銀瑞信現已完成養老目標日期基金工銀2035Y、2040Y、2045Y、2050Y、2055Y以及養老目標風險基金工銀穩健養老Y、工銀安悅穩健養老目標三年持有Y、工銀平衡養老目標三年持有Y等八只個人養老金基金Y類份額的產品布局,對于不懂資產配置的投資者來說,只需要知道自己的退休日期或風險偏好即可對號入座,剩下的事情交給專業投研團隊,簡單省心。基金四季報顯示,截至2023年12月末,工銀瑞信基金首批五只個人養老金基金Y份額所對應的原份額基金中,工銀養老2035A、工銀養老2040A、工銀養老2045A、工銀養老2050A自成立以來均實現正收益。

不僅如此,投資者購買養老目標基金Y類份額還可享受費率優惠和個稅優惠雙重“紅包”,目前工銀瑞信旗下Y份額均實行統一費率優惠,不收取銷售服務費,同時管理費率、托管費率在A類份額基礎上實行五折優惠。

此外,值得關注的是,按照國家有關規定享受稅收優惠政策,自2022年1月1日起我國對個人養老金實施遞延納稅優惠政策,開通個人養老金賬戶并向其中繳納費用的個人均可享受稅費優惠。其中,繳費環節按照12000元/年的限額標準,在綜合所得或經營所得中據實扣除。對于月收入超過5000元(年收入超過6萬元)的年輕人來說,如果每年向個人養老金賬戶頂格繳納12000元,每年可省稅360元至5400元不等。

“養老規劃”并非千篇一律,每個人都要根據自身所處的生命周期、收入狀況、風險承受能力等去找到適合自己的方案,并選擇與之相匹配的產品,然后在時間的發酵下,最大程度發揮復利的作用,擁抱高質量的養老生活!

風險提示:

基金名稱中含有“養老”字樣,并不代表收益保障或其他任何形式的收益承諾,基金不保本,可能發生虧損。基金管理人依照恪盡職守、誠實信用、謹慎勤勉的原則管理和運用基金財產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績并不預示其未來表現,基金管理人管理的其他基金的業績并不構成基金業績表現的保證。基金有風險,投資者投資基金前應認真閱讀《基金合同》《招募說明書》《基金產品資料概要》及更新等法律文件,在全面了解產品情況、費率結構、各銷售渠道收費標準及聽取銷售機構適當性意見的基礎上,選擇適合自身風險承受能力的投資品種進行投資,基金投資須謹慎。

轉自:永州新聞網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

上半年汽車工業多項經濟指標創新高

上半年汽車工業多項經濟指標創新高