尤眾元 九方智投旗下九方金融研究所宏觀研究員

2025年開年以來,中國企業在科技領域取得顯著進展。其中,DeepSeek開源大模型的推出改變了全球對中國科技實力的認知。2月以來,高盛、瑞銀、德意志銀行等外資機構紛紛發表研究報告,看多中國資產,尤其是擁有核心技術的科技企業。科技企業的崛起帶動了資本市場的情緒,境內外市場上的中國科技公司表現強勁。港股無疑成為最大受益者,恒生科技指數是近期最受市場關注的資產之一,該指數于2月下旬上漲突破去年10月初的高點,帶動A股科技板塊上漲。但是,港股市場近期也開始出現拋壓現象。在經歷了一個月的大漲后,越來越多的投資者開始關心科技股行情的暫歇是否代表上漲行情進入尾聲,亦或是短期回調后再次迎來買點。

本文回顧了過去兩年中國科技股的價值重估進程。九方金融研究所認為雖然科技股短期回調引發投資者擔憂,但基于中長期視角,中國科技股股價仍具備巨大潛力。2023年以來,市場中流行“堆算力”的思維定式,限制了投資者對中國AI革命的認知,導致中國科技資產被嚴重低估。2022年至2024年,恒生科技估值大幅下降,同期美股科技股估值卻在不斷上升,背后既有中國經濟基本面階段性下行的影響,更有科技領域的錯誤認知。如果市場正確看待中國科技的發展水平,即使經濟階段性下行現象短期沒有消失,中國科技股的合理估值較當前水平仍有40%的提升空間。展望未來,被市場忽視的低利率因素將成為科技牛市的重要驅動因素,參考美國,在資本市場改革、政策支持、技術創新和外資流入等多重因素推動下,中國科技股有望迎來十年級別的長牛行情。

DeepSeek誕生之前,市場中流行“堆算力”的思維定式,認為中國難以從AI革命中受益。自2022年美國ChatGPT問世以來,全球人工智能領域逐漸形成了“堆算力”的思維定式,即高性能AI產品的使用需要支付高昂的費用,以覆蓋模型訓練過程中巨大的算力成本。在“堆算力”的思維定式下,市場普遍認為強大的算力是AI發展的核心瓶頸,而中國在高端算力芯片領域受到美國的技術封鎖,造成中國AI產業的發展受到嚴重限制。另外,在美國對華科技遏制政策的指導下,主要是在美國上市的企業為ChatGPT提供算力、芯片、服務器等基礎設施,中國相關企業未切入主流大廠的產業鏈條。因此,在沒有具有競爭力的本土大模型誕生之前,中國企業在AI應用和產業鏈上面臨諸多限制。

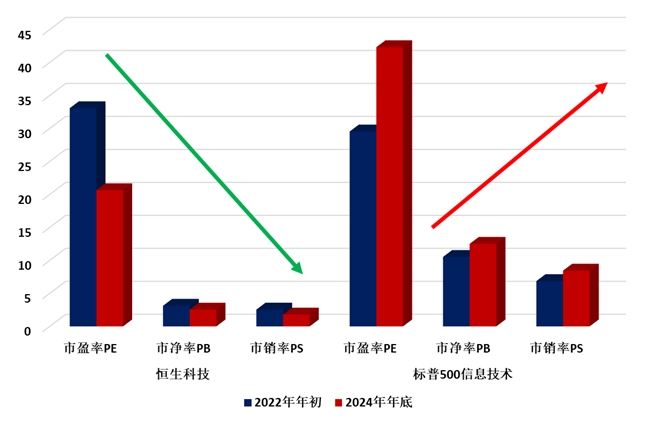

中國和美國科技資產的估值反向運動。2022年年初至2024年年底,恒生科技市盈率、市凈率、市銷率分別從33、3.1和2.5倍降至20、2.5和1.8倍。與之相對,美股科技股的估值同期出現上升現象。細究中美科技股估值反向運動的背后,除了上文已經提到的科技問題以外,經濟基本面也是原因之一。2022年以來,中國經濟面對疫情沖擊、房地產危機、地方政府財政收入下滑等難題,經濟潛在增速無奈再次進入“下臺階”時期,實際GDP增速的中樞從疫情前6%的水平降至如今5%。如果考慮到物價增速中樞同期也出現明顯下降,名義GDP增速的中樞下降程度更高。經濟階段性下行的基本面背景沖擊市場信心。

圖1 過去三年中美科技股估值變化 數據來源:Wind,九方金融研究所

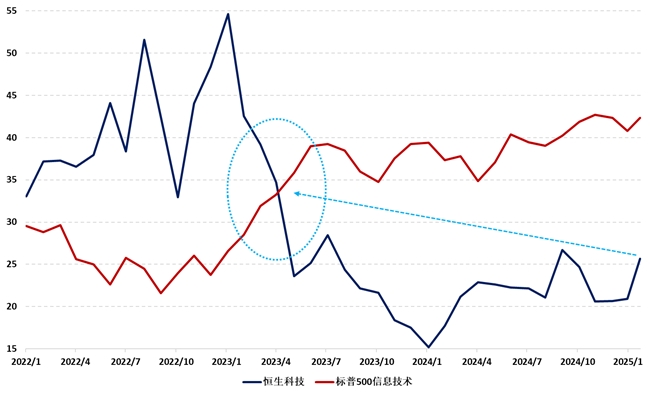

參考2023年經驗,合理估值較當前水平仍有40%空間。中國資產的估值并非天然低于美國,2023年之前,恒生科技的市盈率高于標普500信息技術指數。中國作為發展中國家,人均GDP的絕對水平仍然遠低于美國,根據索羅經濟增長模型的推論,在其他外生變量相似的條件下,人均收入低的國家會有更高的增長率。中國經濟發展質量高,具備穩定性和韌性,資產理應匹配合理估值。考慮到房地產和地方財政問題尚未解決,2023年4月的估值水平值得借鑒。當時,房地產“三支箭”政策效果低于預期,經濟弱復蘇現象出現,“中國無法從人工智能革命受益”的偽命題尚未深入人心。當時的估值正對應中國科技崛起和經濟弱復蘇的局面,與當前情況類似。恒生科技當前對應25倍市盈率,距離2023年35倍市盈率存在40%的空間。A股內部,以申萬計算機行業指數為代表的各類科技相關資產,在DeepSeek驅動的本輪行情中,漲幅與恒生科技基本保持一致,未來或繼續出現同步上漲現象。

圖2 過去三年中美科技股估值變化 數據來源:Wind,九方金融研究所

股權風險溢價的變化是本輪股市上漲的核心原因,利率影響尚未被市場所發現。估值可以拆解為無風險利率和股權風險溢價。風險溢價的提升反映投資者要求更高的回報來補償承擔的風險,理論上會對股市產生壓力。反之,當投資者對風險的擔憂減少,因承擔風險產生的回報訴求也就降低,這會導致風險溢價下降。DeepSeek的技術突破提升市場信心,改善宏觀經濟預期,降低股權風險溢價,引發股市上漲。另一方面,中國低利率環境對證券估值的提升尚未顯現,在低利率環境下,股票的吸引力增加,市場愿意接受更高的市盈率。在過去三年,中國的無風險收益率中樞不斷下移,但是資本市場更多關注利率變化背后的經濟增速階段性下行現象。

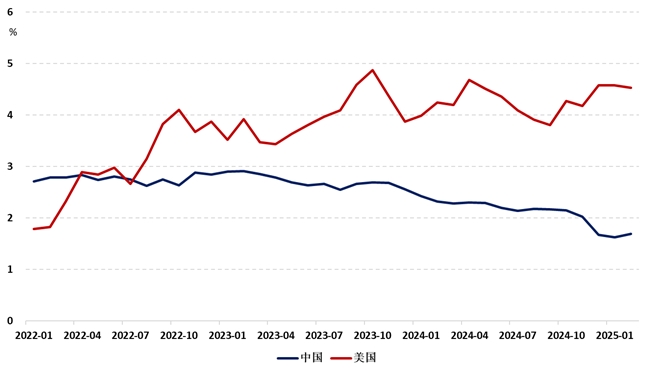

利率中樞下行,參考美國經驗,科技股或將出現長牛走勢。2022年后,中美十年期國債收益率出現了倒掛現象,雖然短期內中美股市的運行方向與理論方向截然相反,但是從長期的維度看,低利率環境將吸引國內長期資金更多地配置股市。回顧次貸危機后的美國,經濟增速較危機前有明顯的下降。但在低利率環境下,一方面,投資者為了追求更高的回報,會將資金從債券等固定收益資產轉移到股票市場,另一方面,企業通過回購股票來減少流通股數量,從而提升每股收益,二者都推動美國股市出現長牛現象。其中,相比于傳統行業,科技股更加受益于融資成本降低和市場風險偏好增強,因此成為市場最關注的焦點。

圖3 中美十年期國債收益率走向 數據來源:Wind,九方金融研究所

展望未來,中國科技股也有望出現長牛走勢。在資本市場改革的大方向指導之下,A股市場從融資市向投資市轉型,長期資金入市,資金供需關系顯著改善。同時,政府高度重視科技創新,推動現代化產業體系的加快建設。其中,新質生產力的崛起,為科技股提供了堅實的基本面支持。如今,中國科技市場正在形成類似美股的“科技七巨頭”,涵蓋人工智能、半導體、人形機器人等高增長領域。這些龍頭企業有望在全球市場中占據重要地位,推動中國科技股的整體表現。在估值重塑、低利率環境的趨勢下,疊加政策支持、技術創新、外資流入等因素,科技創新和產業升級的長期趨勢將支持中國科技股迎來十年級別的長牛行情。

免責聲明:本報告由九方智投旗下九方金融研究所宏觀研究員尤眾元(登記編號:A0740623070006)進行撰寫,九方智投(以下稱:本公司)對報告內容(含公開信息)的準確性、完整性、及時性、有效性和適用性等不做任何陳述和保證。本公司已力求報告內容客觀、公正,但報告中的觀點、結論和建議僅反映撰寫者在報告發出當日的設想、見解和分析方法應僅供參考。同時,本公司可發布其他與本報告所載資料不一致及結論有所不同的報告。本報告中的信息或意見不構成交易品種的買賣指令或買賣出價,投資者應自主進行投資決策,據此做出的任何投資決策與本公司或作者無關,自行承擔風險,本公司和作者不因此承擔任何法律責任。

九方金融研究所是九方智投控股(9636.HK)旗下品牌九方智投下設的金融研究機構。九方金融研究所以“聚焦金融、著力創新、引領行業、打造品牌”為指導方針,致力打造國內一流、特色鮮明的投資研究服務平臺,為廣大投資者提供長期穩定、成體系、可信賴的專業研究服務。研究所擁有超100人證券研究服務團隊,研究范圍涵蓋宏觀經濟、行業公司、證券投資策略、指數與投資工具設計等領域。

轉自:中國網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀