在中國新能源產業鏈的狂飆中,一家以氟化工為基、新能源材料為劍的隱形冠軍多氟多,正悄然構筑起“氟鋰硅硼+固態”四元素+固態電池聯動的獨特護城河。從六氟磷酸鋰的全球霸主到鈉離子電池材料的先行者,多氟多憑借技術迭代、成本控制與長單策略,在行業周期波動中演繹著“逆周期增長”的獨特敘事。

氟化工為基、新能源材料為核的“元素帝國”

多氟多成立于1999年12月,2010年5月在深交所上市,并于2021年6月正式更名為多氟多新材料股份有限公司。公司自成立以來主要經營無機氟化物,并以此為基礎逐步向外拓展業務,橫跨傳統工業、新能源、半導體三大賽道,形成“基礎材料+高端應用”的驅動模式。

公司現有氟基新材料、電子信息材料、新能源材料、新能源電池四大業務版塊,均取得了顯著市場地位。

氟基新材料主營產品包括無水氟化鋁、高分子比冰晶石、無水氟化氫等,其中無水氟化鋁生產工藝是公司自主創新開發的第三代新技術,該生產技術已達到國際領先水平,產銷量、出口量持續多年保持行業龍頭地位。

同時,公司除擁有以螢石和硫酸為原料制備氫氟酸技術以外,還擁有氟硅酸制備無水氟化氫技術,對于提高磷化工氟資源利用率、降低戰略資源螢石消耗具有重要意義。

而公司自主研發的“磷肥副產氟硅資源高質利用成套技術開發及產業化”項目,獲得了2023年度中國石油和化學工業聯合會“科技進步一等獎”。項目首次開發了以“磷肥副產氟硅酸為原料,生產超純電子級氫氟酸聯產高品質白炭黑”成套新工藝,突破了氟硅難分離、氟轉化率低、二氧化硅活性低等技術難點,在原料預處理、分離純化、特種裝備研制等方面,實現多項技術創新,并建成穩定運行的萬噸級生產裝置。

電子信息材料主營產品包括電子級氫氟酸、電子級硅烷、其他電子級化學品等,其中電子級氫氟酸分為半導體級氫氟酸和光伏級氫氟酸,前者主要應用在集成電路、液晶顯示、芯片制造等領域;后者主要應用在光伏太陽能電池領域,是相關產品制作過程中應用最多的電子化學品之一。

公司已突破UPSSS(Grade5)級氫氟酸生產技術,目前該產品已成功切入半導體企業供應鏈,和眾多國內外半導體企業建立了長期、穩定的合作關系,公司現具備年產6萬噸電子級氫氟酸的產能,其中半導體級2萬噸,光伏級4萬噸。

公司目前還掌握了高純納米硅粉及高性能硅碳材料、高純氟氣、氟氮混合氣、電子級硝酸、電子級氨水、電子級氟化銨、PI剝離液等一系列電子化學品生產工藝,均在國內同行業中處于領先水平。公司已與現有客戶建立了電子化學品系列產品的合作關系,目前在多家知名半導體和面板企業進行上線驗證,部分產品已實現批量銷售。

新能源材料主營產品包括以六氟磷酸鋰(LiPF6)、雙氟磺酰亞胺鋰(LiFSI)、六氟磷酸鈉(NaPF6)等為代表的電解質鹽。其中作為鋰電池電解液最重要組成部分的六氟磷酸鋰,關鍵性能指標優于國內同行業水平,公司具備6.5萬噸高純晶體六氟磷酸鋰的生產能力,客戶涵蓋國內主流電解液廠商,并出口韓國、日本、歐洲等地區,產銷量位居全球前列。

對于和六氟磷酸鋰搭配使用以提升電池容量及電池的電化學性能的雙氟磺酰亞胺鋰(LiFSI),公司利用新技術進行生產,能實現生產成本大幅下降的目標,為商用創造了條件。

在同樣具備主流潛力的鈉離子電池賽道上,公司六氟磷酸鈉產品已商業化量產,客戶涵蓋多家主流鈉離子電池和電解液廠商,隨著鈉離子電池技術的發展和進步,六氟磷酸鈉正在得到更廣泛的應用。鈉離子電池主要用于儲能、兩輪車、啟停電源、AOO級電動車與商用車領域,其中儲能領域占最大比重。預計2025年儲能領域鈉電需求13GWh,到2030年全球鈉電總需求可達520GWh,市場空間超2000億。

新能源電池主營產品包括圓柱電池、軟包電池、方形鋁殼系鋰離子電池和鈉離子電池。主要應用領域為新能源汽車,電動二輪車和三輪車,大規模分布式儲能、工商業儲能、家用儲能系統以及便攜式儲能等領域。

公司具備“氟資源→氫氟酸及電子級氫氟酸→氟化鋰→六氟磷酸鋰→鋰電池”完整的產業鏈,并通過鋰電池回收工藝的技術創新來實現持續降本。目前已布局海外儲能、戶外電源及家用儲能、動力電池、國內輕型車等市場領域。公司的“氟芯”大圓柱電池,自主研發“雙向泄壓”防爆結構提高了安全性,“單側匯流”提高了裝配效率,“全芯CTC結構”提高了可靠性,確保每一塊電池都能達到高品質、高安全性和卓越性能的標準。考慮到客戶需求和產品的經濟性、可靠性,公司推出從40、42、46到60、65系列產品,以滿足市場對不同電池容量的需求。

此外,公司前瞻布局固態電池材料研發,早在2017年就發布了聚合物固態電解質專利,2021年布局氧化物固態電解質專利,目前公司半固態電池相關材料已完成內部測試,安全性能達標并通過相關檢測,固態電池中試產線已建設完畢,正在進行技術驗證與優化。氧化物的高機械強度與聚合物的柔性界面接觸優勢相結合,預計氧化物+聚合物復合固態電池正加速邁向產業化。

這種“金字塔結構”的業務組合,既通過高端材料享受新能源紅利,又依托傳統業務抵御周期風險,形成攻守兼備的產業生態。并且在技術、成本等多優勢加持下,多氟多業務競爭力仍在不斷增強。

首先在技術研發方面,公司技術創新體系覆蓋氟、鋰、硅、硼等多種材料的研發、制造到下游應用等全產業鏈領域,擁有國家博士后科研工作站、國家認可實驗室、國家技能大師工作室、河南省氟基新材料產業研究院、河南省無機氟化學工程技術研究中心等眾多研發平臺,并與清華大學共同組建氟基新材料聯合研究中心,與鄭州大學聯合成立智慧元素研究院,與河南理工大學攜手建設新材料產業學院。

截止2024年年底,公司申報專利1602項,授權專利1024項,其中發明專利240項;主持制、修訂100余項國家及行業標準,2項國際標準,研制出6項標準樣品。公司“磷肥副產氟硅資源高質利用成套技術開發及產業化”項目獲得中國石油和化學工業聯合會“科技進步一等獎”。

與此同時,公司技術工藝先進兼具一體化優勢,具備“氟資源→氫氟酸及電子級氫氟酸→氟化鋰→六氟磷酸鋰→鋰電池”完整的產業鏈,成本優勢顯著,同時兼具鈉電池與固態電池研發優勢,并持續推動技術迭代與創新,未來可期!

2025Q1業績大幅改善 輕裝上陣迎新一輪景氣周期

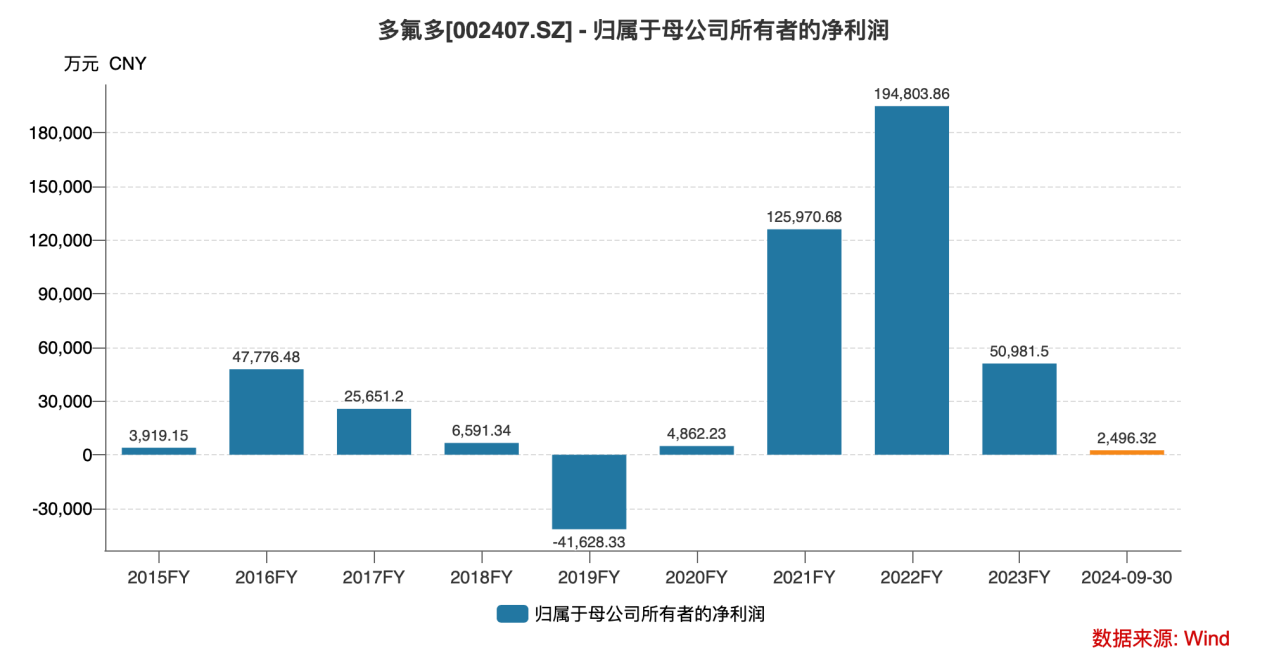

2025年4月24日,多氟多發布2024年業績答卷及2025年一季報,其中2024年公司根據行業發展趨勢、自身運營狀況及謹慎性原則對能源電池版塊中部分產線進行了減值測試,同時疊加部分存貨減值因素影響,使得減值總額達到了3.66億元,加上新能源材料及電子信息材料行業競爭加劇,產品價格處于低位運行,即便公司推進各項降本增效措施,主要產品六氟磷酸鋰、新能源電池等銷售規模仍保持了增長,但相關產品2024年度平均售價均較2023年度大幅下降,導致2024年全年營收規模同比下滑,歸母凈利潤虧損。

不過值得注意的是,多氟多2024年刨除減值因素后凈利潤其實并未虧損,并且公司產生較大資產減值的情況2019年也出現過,隸屬行業景氣周期底部時候,多氟多也乘勢優化資產配置,提升經營效率,在此之后公司“逆周期布局”使其在2021、2022年實現凈利潤大幅增長。

此次公司同樣在行業低迷時期進行資產減值,同樣在為后續業績增長做鋪墊,2025年一季度,公司實現營業收入20.98億,較去年同期略有下滑;歸母凈利潤6473萬,同比大幅上揚69.24%,顯示出公司成本控制成效顯著,展現出較強的經營韌性與盈利能力修復潛力。

多需求領域同步驅動 業績長期增長基石穩固

首先在氟基新材料領域,二十屆三中全會就強調了綠色發展的重要性,這對于環保要求日益嚴格的氟化工行業來說具有重要意義,企業會更加注重環保和可持續發展,研發和推廣更加環保的氟化工產品,以適應市場需求和政策導向。

氟化工產業作為國家戰略新興產業的重要組成部分,得到了國家政策的大力扶持,特別是在環保理念、產業升級與技術創新的推動下,氟化工行業迎來了產業升級、綠色發展的好時機。同時,國家對氟化工產品的安全生產和產品迭代也日益嚴格,這對氟化工企業的生產和經營提出了更高的要求。

未來,氟化工行業可能會迎來新一輪整合與升級,企業通過兼并重組、技術改造等方式,提高行業整體水平,增強產業競爭力,這對于逆勢不斷布局提升競爭壁壘的多氟多而言,正式提升市場份額的機遇。

而在電子信息材料領域,其作為電子工業的重要基石,因其高技術含量、高性能參數而越來越受到國外高端企業的競相關注。隨著大數據、人工智能、物聯網等新興電子信息產業的快速發展,對各類電子化學品的需求將持續增長,這些新興領域對電子化學品的質量、性能要求更高,推動了電子化學品行業的技術創新和產業升級。

在集成電路、液晶顯示、光伏面板、智能汽車等關鍵領域,國內電子化學品企業正加速實現國產化替代,減少對進口產品的依賴,尤其是當下貿易局勢緊張,國產替代將進一步提升。為了滿足下游產業對高質量、高性能電子化學品的需求,多氟多這類具備快速響應市場變化能力,不斷提高產品品質并推出新產品的領域龍頭,有望迎來強勢發展。

在新能源材料領域,雖然目前單位利潤空間收窄,但行業產能越來越向頭部企業集中,像多氟多這樣有規模效應、客戶資源優勢以及工藝技術先進、單位成本控制能力強的企業,競爭優勢明顯。需求端來看,預計2024-2026年全球六氟磷酸鋰出貨量分別為23萬噸/28萬噸/32萬噸,供給端來看,截至2024年,六氟磷酸鋰CR3(天賜材料、多氟多、天際股份)目前總產能21.4萬噸,且2025年均未有新增產能投放計劃。開工率方面,目前多氟多、天際股份廠商處于滿產狀態,一梯隊廠商開工率修復至70%左右,其余小廠均處于開工率極低或停廠狀態。我們預計在鋰電需求端景氣度提升,供給側收緊趨勢確立情況下,2025年六氟磷酸鋰行業供需比將明顯改善,而頭部廠商像多氟多則會率先收益!

未來隨著新能源車企車型的日益推新、智能化的不斷賦能、充換電等基礎配套設施的持續完善,消費者對新能源車認可度和接受度逐步提升,全球新能源車市場滲透率持續攀升,帶動鋰電池產業鏈規模持續擴大,下游新能源材料行業將逐步由過去爆發式增長轉變為平穩增長,六氟磷酸鋰價格將逐步告別暴漲暴跌,回歸到合理空間,屆時多氟多這類“剩者為王”的企業,將真正迎來盈利黃金期。

新能源電池方面,則會隨著消費者對新能源汽車認知度的提升和環保意識的增強,以及新能源多種優質車型投放、充換電基礎設施數量增長等因素,全球新能源車市場需求持續增長。中國汽車工業協會發布數據顯示,得益于“兩新”政策持續發力、汽車產業加快轉型,2024年,新能源汽車年產銷首次跨越1000萬輛大關,分別完成1288.8萬輛和1286.6萬輛,同比分別增長34.4%和35.5%。新能源新車占汽車新車總銷量的比重達到40.9%,較2023年提高9.3個百分點。隨著系列政策出臺落地,汽車市場潛力將進一步釋放,預計2025年新能源汽車市場將繼續呈現穩中向好發展態勢,汽車產銷將繼續保持增長。

公司涉足新能源電池領域以來,布局海外儲能、輕型車市場、新能源汽車電池市場,目前鋰離子電池和鈉離子電池累計產能已達8.5GWH。已經形成多維度的市場布局,產品涵蓋方形儲能類電池、輕型車圓柱類電池以及快充類三元軟包電池。

多領域的需求同步增長,使得公司未來業績增長具備穩固基礎,此背景下,多氟多管理層敢于在2024年末通過《關于回購公司股份方案的議案》,同意公司使用自有資金和回購專項貸款以集中競價交易的方式回購公司股份,回購的資金總額區間為1.51億元-3億元,回購價格不超過19元/股(含),回購實施期限為自股東大會審議通過本次回購方案之日起12個月內。截至2025年4月8日,回購股份850萬股,占公司目前總股本的0.71%,成交金額為9630.44萬元,仍有充足回購資金額度。

資料來源:Wind

綜上看來,在行業景氣周期底部仍不斷夯實競爭壁壘,并且完成“輕裝簡行”的多氟多,有望在多行業需求驅動下,迎來業績、估值雙增的戴維斯雙擊行情。

轉自:中國網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀