摘要:2026年游戲行業的投資邏輯清晰,主要受益于政策、技術與出海的三重利好共振。政策端版號審批已常態化,供給穩定;技術端AI深度賦能研發與運營,降本增效并革新體驗;出海則從產品輸出升級為生態構建,貢獻重要增量。行業正從高速增長轉向高質量發展,具備精品研發能力和全球化布局優勢的龍頭公司更具投資價值。

1.游戲行業概述

電子游戲在當代社會中發揮著重要作用。作為一種滿足人類精神需求的娛樂方式,電子游戲通過電子設備提供互動體驗,逐步發展成為現代娛樂的核心形式。除了娛樂功能外,電子游戲還通過全球文化傳播、故事敘述的融合以及電子競技的崛起,深刻地影響了文化的多樣性與互動性,成為現代娛樂產業不可或缺的一部分。

游戲的商業模式,造就了游戲行業“高投入、高風險、高回報,長周期”的特征。按游戲行業的環節及參與玩家,可分成 IP、游戲開發、游戲運營、游戲平臺、游戲用戶。高投入主要體現在游戲開發環節;近年來,盡管疫情后游戲市場增長乏力,游戲開發成本卻持續大幅提升。高風險體現在游戲市場內容嚴重飽和,新款游戲的脫穎而出難度不斷提升,競爭加劇。高回報和長周期體現在游戲用戶的黏性以及具備較強的付費意愿。

2.游戲行業供需兩旺,豐富新游儲備或支撐高景氣延續

2.1供給端:政策環境友好,版號指引未來 1-3 年產品供給無虞

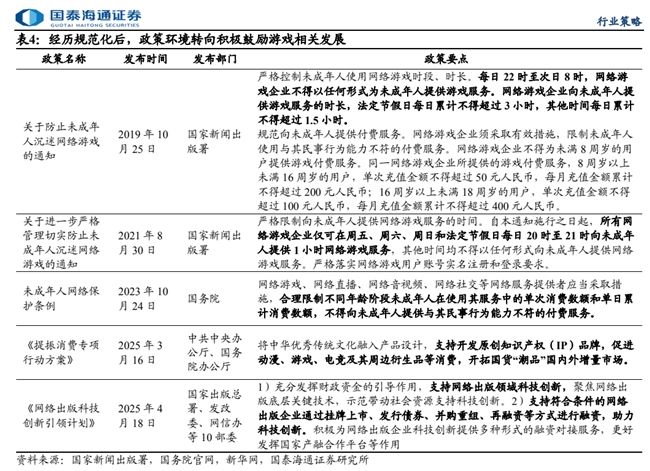

游戲政策方向積極,行業估值有望持續修復。2023 年之前游戲行業所面臨的政策主要圍繞未成年人防沉迷等方面,以規范化為主。經歷多年調整后,政策端開始向積極鼓勵過渡,如 2025 年《提振消費專項行動方案》《網絡出版科技創新引領計劃》開始鼓勵游戲消費與創新。隨后多個地方也推出當地的游戲鼓勵政策。

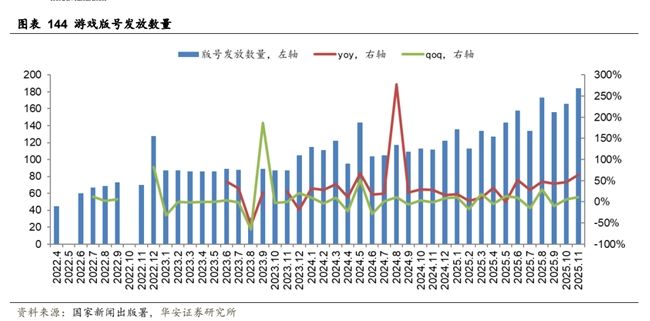

游戲版號發放力度提升,保障行業供給端擴容。版號發放數量自 2022 年觸底以來穩步回升,2025年 1-11 月國產游戲發放版號數為 1532 個,同比增長 29%。需求側,游戲作為情緒消費的重要賽道,市場規模持續擴容,2025 年中國游戲市場累計收入約 3508 億元,同比增長 8%。

2.2需求端:游戲用戶持續擴圈

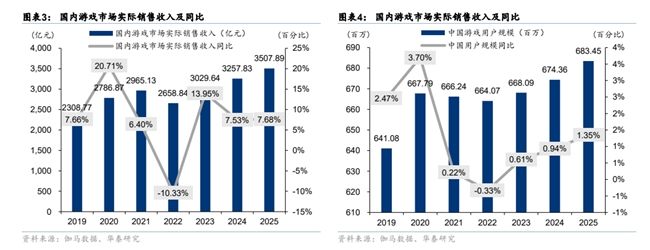

2025年,中國游戲行業需求顯著回暖,國內游戲市場實際銷售收入與用戶規模雙雙創下歷史新高。驅動因素包括版號審批常態化帶來的穩定供給、小程序游戲等多端互通模式有效擴張玩家基數,以及AI技術深度融合帶來的體驗革新。同時,自研游戲海外銷售收入持續增長,顯示出強大的增長韌性。行業正從規模增長轉向以技術驅動和文化賦能的高質量發展。根據游戲工委,2025 年國內游戲市場實際銷售收入預計達3507.89 億元,同比增長 7.68%;用戶規模突破 6.83 億,同比增長 1.35%,游戲市場規模增長主要受益于用戶 ARPU 提升。其中,移動游戲實銷收入預計達 2570.76 億元,同比增長7.92%;客戶端游戲強勢回升,實銷收入預計達 781.6 億元,同比大幅增長 14.97%,占比提升至 22.28%,主要受益于頭部長青產品穩定貢獻與多端互通發行策略。

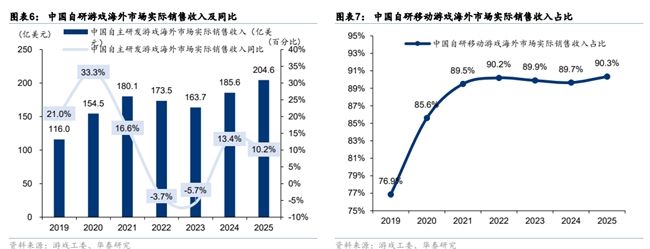

游戲出海是景氣上行的方向。根據游戲工委數據,2025 年自研游戲海外市場實際銷售收入預計達 204.55 億美元,同比增長 10.23%,其中自研移動游戲海外收入預計達 184.78 億美元,同比增長13.16%,增速高于整體出海水平。2025 年預計策略類(含 SLG)游戲在海外收入前 100 的自研移動游戲中占比 49.96%,同比顯著上升,統治地位持續強化;射擊類與角色扮演類游戲分別占比 9.69%和 9.39%,形成多元化品類支撐。

3.AI 重構開發流程并創新交互體驗,或為行業錦上添花

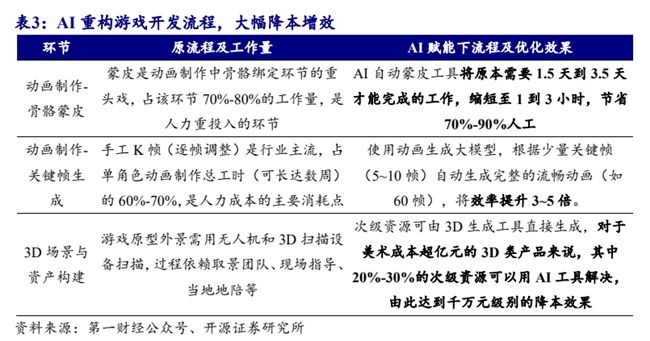

AI 逐步賦能游戲開發全流程,從早期的美術資源生成、代碼輔助編寫等輔助性工作,逐步向玩法設計、劇情架構等核心創意領域滲透,有望持續提升游戲研發效率。據騰訊內部統計,AI 賦能下,光子工作室的角色動畫制作周期縮短了 40%,部分項目組角色技能原型驗證時間從 2 周壓縮至 3 天。

4.游戲板塊近一年基本面與股價走勢回顧

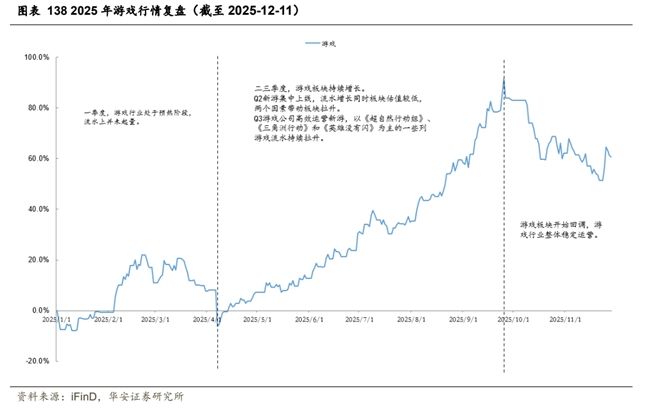

2025 年,游戲行業煥發新生,前三季度游戲公司收入流水表現亮眼。收入端各主要廠商均有代表產品拉動業績增長,例如騰訊的《三角洲行動》、網易的《第五人格》和《永劫無間》、巨人網絡的《超自然行動組》、吉比特的《仗劍傳說》等。利潤側,游戲板塊費用管控效果顯著,新游上線并未大幅拉動銷售費用的增長。2025Q1 游戲行業處于預熱階段,流水上并未起量。Q2 新游集中上線,流水增長同時板塊估值較低,兩個因素帶動板塊拉升。Q3 游戲公司高效運營新游,以《超自然行動組》、《三角洲行動》和《英雄沒有閃》為主的一系列高質量游戲流水持續拉升。9 月中下旬游戲板塊開始回調,游戲行業整體穩定運營。

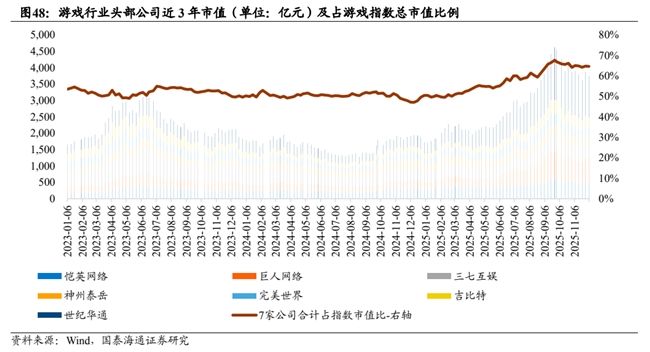

頭部公司權重提升顯著,關注頭部公司的估值水平。從市值體量來看,游戲行業頭部公司世紀華通、巨人網絡、愷英網絡、三七互娛、吉比特、完美世界、神州泰岳 7 家公司合計市值占整體游戲行業總市值比例在今年顯著提升,從過去的 50%上下提升到最高達 67%,近期有所回落仍保持 65%上下,頭部公司對行業影響權重突出。

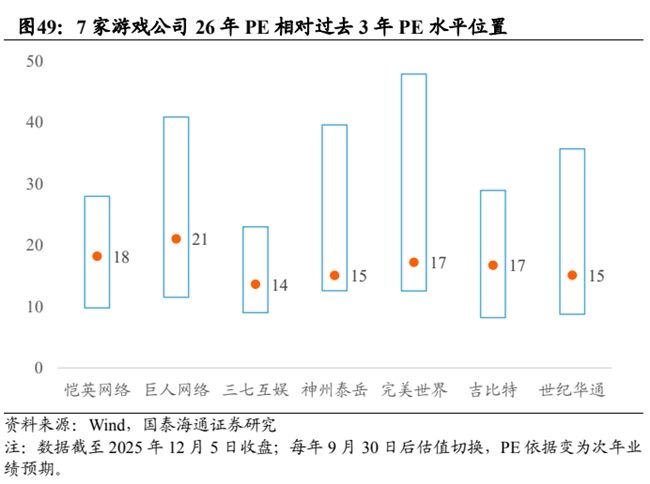

頭部公司當前 26 年 PE 處于歷史合理分位。截至 2025 年 12 月 5 日收盤,頭部公司 PE 大多在 26 年業績的 14x 到 21x 之間,相對過去 3 年的 PE 范圍來看,當前位置處于歷史合理分位水平。

5.游戲行業投資邏輯與個股梳理

2026年游戲行業的投資邏輯清晰,主要受益于政策、技術與出海的三重利好共振。政策端版號審批已常態化,供給穩定;技術端AI深度賦能研發與運營,降本增效并革新體驗;出海則從產品輸出升級為生態構建,貢獻重要增量。行業正從高速增長轉向高質量發展,具備精品研發能力和全球化布局優勢的龍頭公司更具投資價值。

相關個股:巨人網絡、愷英網絡、吉比特、完美世界、神州泰岳等。

風險提示:市場競爭風險,行業及監管政策風險,技術發展不及預期,產品表現不及預期。

參考資料:

1.2025-12-17華安證券——海外及傳媒年度策略:算力飛輪、多極模型生態與 Agent 化生產力

2.2026-1-1華泰證券—— 全球 SLG+X龍頭揚帆起航

3.2025-12-26開源證券—— AI與 IP 相融共生,共驅內容繁榮

4.2025-12-22國泰海通證券——AI應用加速發展,文娛產業周期向上

(風險提示:四川大決策投顧分享的內容旨在為您梳理投資方向及參考學習,不構成投資建議,不作為買賣依據,您應當基于審慎原則自行參考,據此操作,風險自擔!)

轉自:鷹潭新聞網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

科技賦能玫瑰產業升級 校企合作共筑鄉村振興新篇章

科技賦能玫瑰產業升級 校企合作共筑鄉村振興新篇章