研究團隊

周麗君 騰易研究院院長兼首席分析師 騰易科技助理總裁

石本雅 騰易研究院行業分析師

王世祥 騰易研究院行業分析師

2020-2025年,中國車市的小電動銷量從不足50萬輛飆升至300多萬輛,中國品牌占比近96%,幾乎是唯一受益者

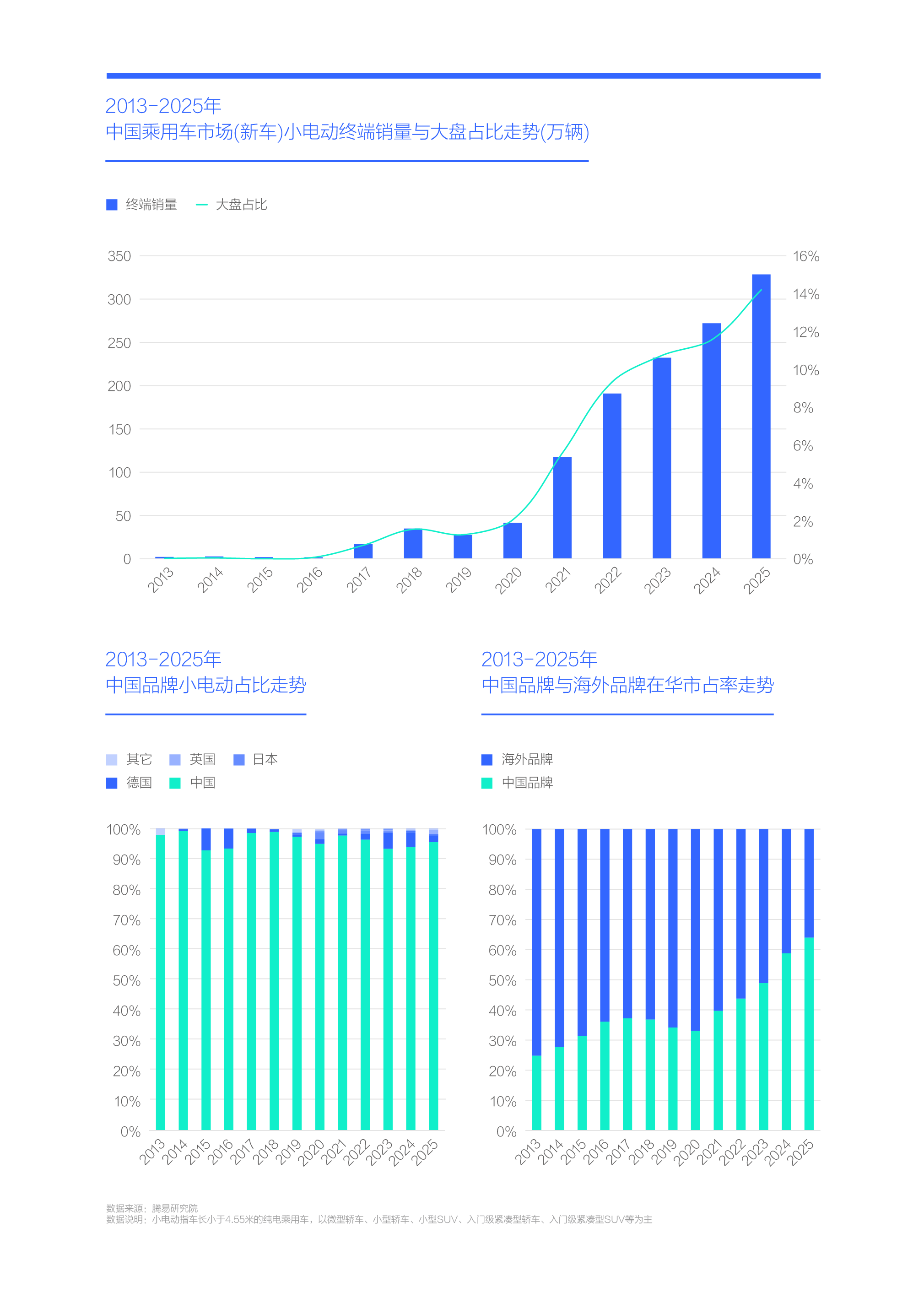

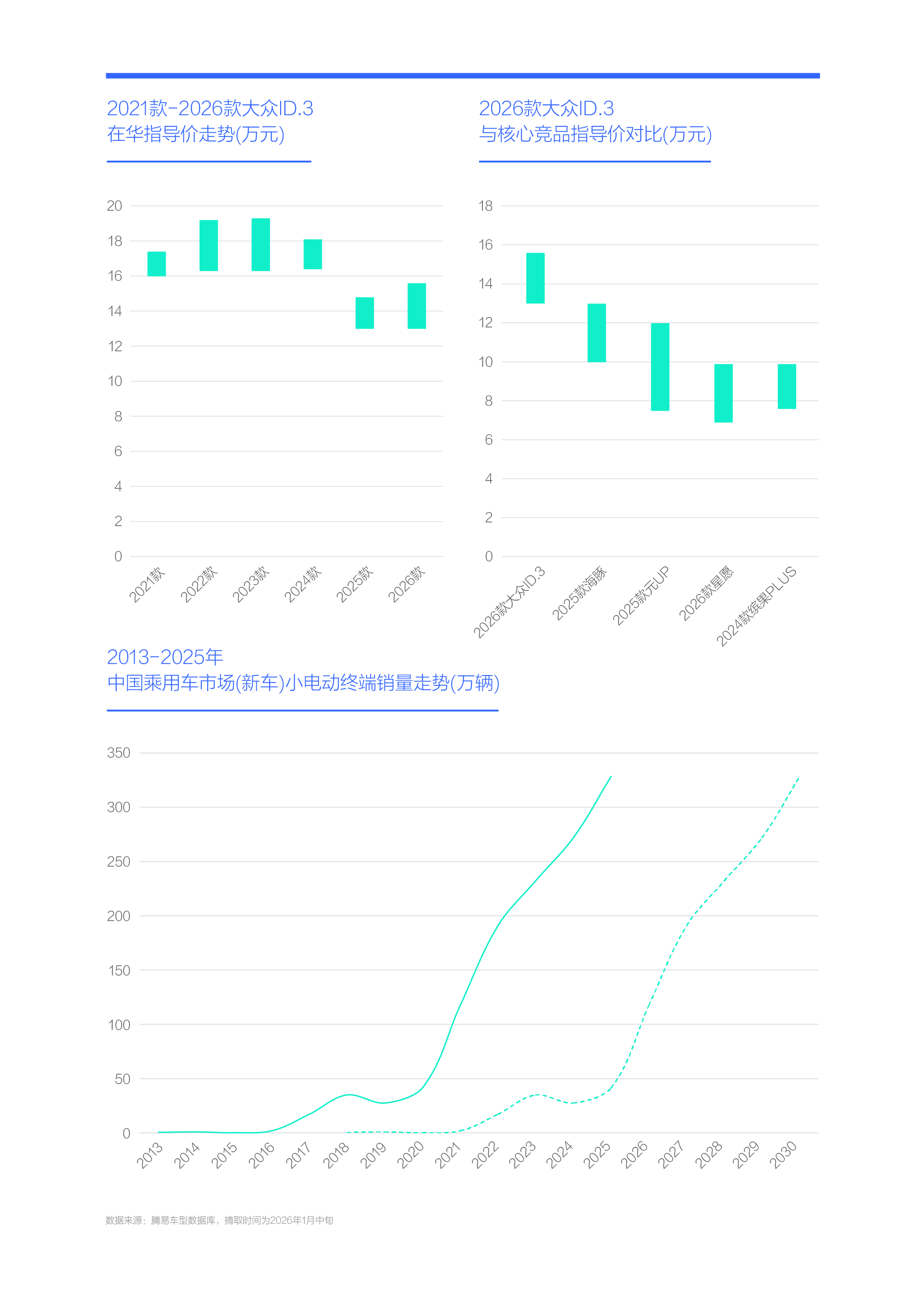

2020年起,隨著宏光MINIEV、好貓、海豚、海鷗、繽果、星愿等諸多小電動的蜂擁而至與快速爆款(小電動指車長小于4.55米的純電乘用車),中國車市的小電動銷量,從2020年的不足50萬輛,飆升至2025年的300多萬輛,一路高歌猛進,實現驚人的六倍多增長。期間小電動占中國乘用車(新車)的銷量比例,由不足3%飆升至14%多,由邊緣性產品搖身一變為主流產品;

在小電動強勢崛起之際,中國品牌幾乎是唯一受益者,中國品牌占小電動的銷量比例一直維持在90%以上的高位,2025年逼近96%;

2020-2025年,由于小電動強勢崛起,且中國品牌幾乎是唯一受益者,小電動為中國品牌貢獻了10%多的市場銷量,為中國品牌市占率由30%多飆升至60%多貢獻了三分之一的增量。如剩下三分之二的增量也有小電動的間接貢獻,其對中國品牌的崛起功不可沒;

雖然小電動強勢崛起,并讓中國品牌充分受益,但小電動單車利潤微薄,屬于典型的薄利多銷型產品,有些食之無味棄之可惜,至今仍讓不少車企處于戰略搖擺期,少部分車企甚至對小電動避之不及。

小電動的強勢崛起讓多數中國品牌受益:五菱、吉利等突然觸底反彈,極狐、奔騰等迎來轉機,比亞迪快速成為新領導品牌……

2025年中國車市最風光的主流車企當屬吉利汽車,其在華終端銷量由2024年的130萬輛逼近200萬輛,一舉超越大眾成為僅次于比亞迪的第二大走量品牌,為2026年預謀超越比亞迪的在華銷量打下了超級自信的基礎。在未崛起的2023年及之前多年,吉利汽車的在華銷量持續下滑,并跌破100萬輛。促成吉利汽車觸底反彈的關鍵產品就是小電動,2023年初投放的熊貓和2024年底投放的星愿,兩款小電動攜手筑起了吉利汽車的鋼鐵洪流,為2025年近200萬輛貢獻了三分之一的銷量;

五菱也因抓住小電動機遇快速實現了觸底反彈,2016-2020年,五菱(只含乘用車)在華銷量由80多萬輛持續跌至40萬輛,2020年7月五菱投放了小電動宏光MINIEV,2021年其在華銷量快速升至75萬輛,2023年底,繽果助陣,2024-2025年五菱在華銷量達到百萬輛級別,小電動貢獻六成多;

小電動讓不少中國品牌轉危為安:近十年,奔騰一直萎靡不振,但2024年小電動小馬一舉助力奔騰在華銷量突破10萬輛,2025年奔騰銷量超過15萬輛,六成多來自小電動;2025年極狐在華銷量一舉逼近15萬輛,小電動貢獻了46%的銷量;

小電動貢獻最值得大書特書的當屬比亞迪,2021年起,海豚、元PLUS、海鷗、元UP等小電動不斷涌入,且紛紛爆款,助力比亞迪強勢崛起。2023年比亞迪一舉超越大眾,成為中國車市的新領導品牌,2024-2025年,比亞迪在華銷量連續突破300萬輛,其中小電動貢獻三成銷量,助力比亞迪夯實領導地位;

截至2026年1月,面對比亞迪、吉利等強勢中國品牌的小電動攻勢,大眾、豐田、本田、日產、別克等主流海外品牌,仍毫無招架之力,且沒有規劃系統性的應對舉措。2026-2030年,如小電動的在華銷量逼近500萬輛,市占率突破20%,海外品牌情何以堪。

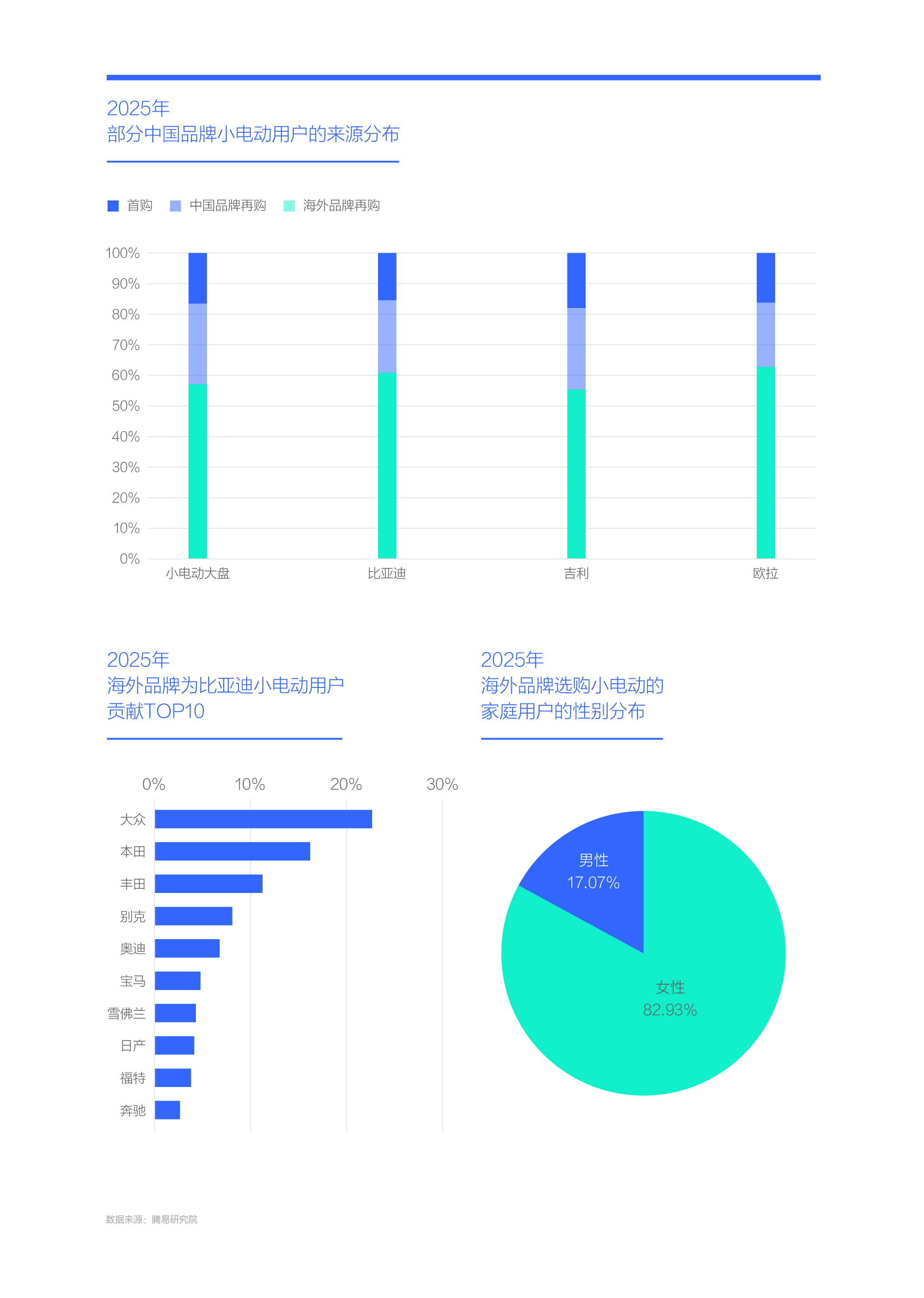

小電動的價值除了薄利多銷,還能吸引大量優質用戶,2025年小電動來自海外品牌家庭用戶的占比近六成,其中女性超八成

如果小電動的價值,僅僅是薄利多銷,一些盈利狀況比較好的主流車企,完全沒必要布局小電動,但實際情況未必如此。2025年近六成小電動用戶來自海外品牌的家庭用戶,其中比亞迪和歐拉的比例超過六成,吉利55%;

選購小電動的海外品牌中,大眾貢獻最大,2025年占比22.64%,其次是本田和豐田,超過10%,再次是別克和奧迪,超過5%,BBA都位列TOP10。我們經常能聽到有關問界、蔚來、理想等中國新銳高端品牌有多少用戶來自BBA之類的宣傳報道,其實小電動也吸引了不少優質用戶,蔚來汽車的小電動品牌螢火蟲,就吸引了大量BBA的老用戶;

中國品牌小電動吸引的大量海外品牌的家庭用戶,主要以女性用戶為主,2025年女性占比超八成,因為小電動的優缺點與海外品牌家庭女性用戶的代步訴求完美融合;

2020年之前,在理想、蔚來、問界、坦克、極氪、騰勢、方程豹、嵐圖等新銳高端品牌沒有大規模涌現的時候,中國品牌的用戶質量遠不如海外品牌。2020-2025年,紛紛選購中國品牌小電動的海外品牌家庭用戶的上次購車,理論上集中于2020年之前,如今該批家庭用戶大規模選購中國品牌小電動,潛移默化中大大優化了中國品牌的用戶結構,并為下一階段該批家庭用戶選購唐、銀河M9等有更大商業價值的產品創造了條件。

海外品牌的“她”對中國品牌小電動越來越認可,2025年小電動的滿意度、凈推薦率等關鍵指標都高于大盤

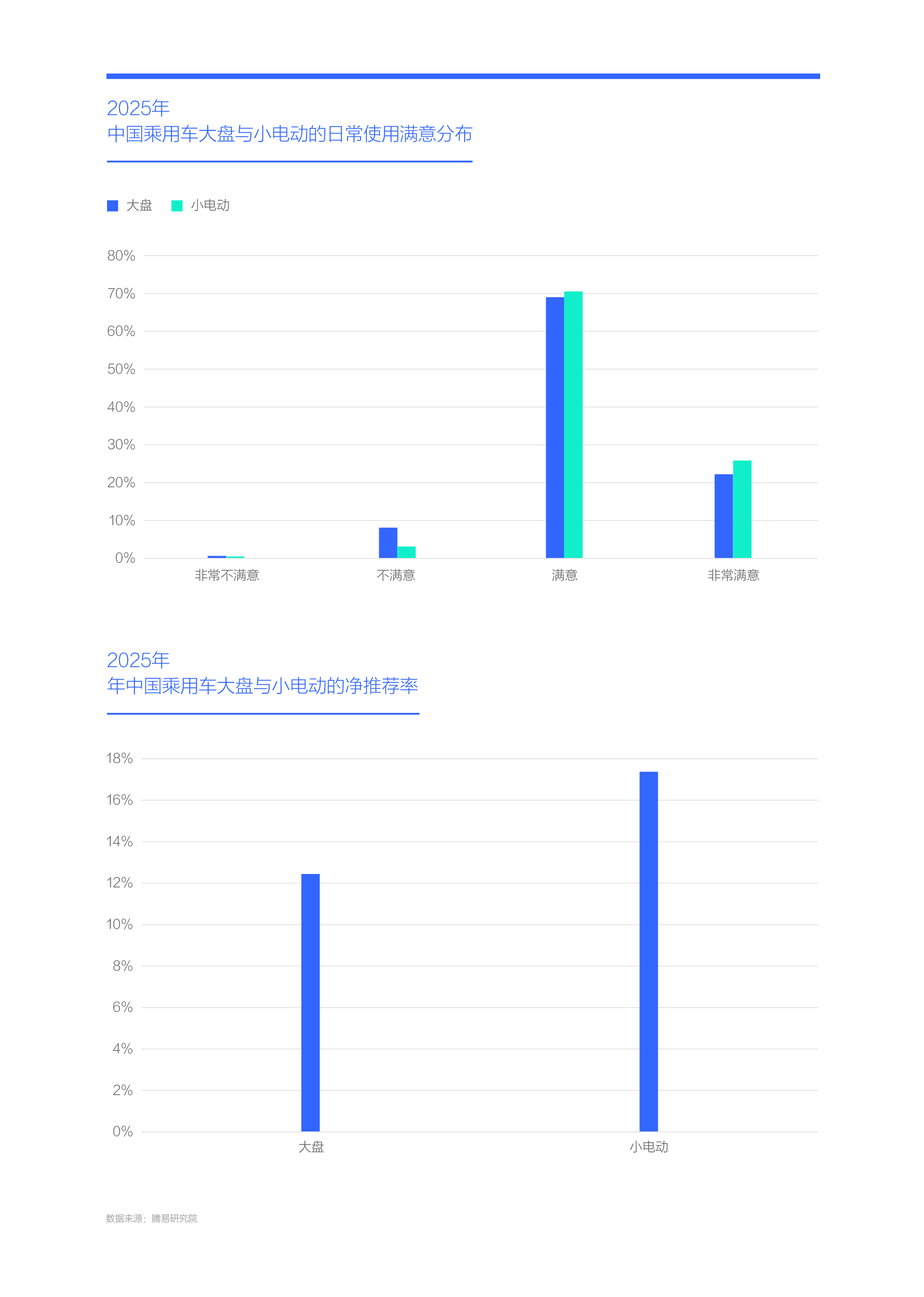

過去二三十年,中國品牌汽車除了便宜,幾乎沒什么優勢。用戶在使用過程中,往往會對中國品牌的產品性能、做工用料、造型設計等口誅筆伐,導致中國品牌很難積累起良好的用戶口碑與打造鮮明的品牌形象。不少用戶僅把中國品牌視為“一次性消費品”,即日后有錢了,用戶會第一時間換輛海外品牌的車型。那些結婚購車等更有講究的消費,更不會首選中國品牌;

雖然中國品牌小電動仍保持著中國品牌的便宜傳統,但在用料、設計、智能等方方面面,都有了大幅提升,甚至形成了優勢,自然而然有利于提升用戶口碑與改善品牌形象。2025年中國乘用車市場的整體滿意度和非常滿意度分別接近70%和超22%,小電動則分別突破70%和接近26%,都高于大盤水平。2025年中國乘用車的整體凈推薦率僅12%多點,呈現下滑走勢,小電動突破17%,呈現提升走勢……

更多的用戶在使用中國品牌小電動的過程中,得到了快樂,并愿意分享自己的快樂,潛移默化中為中國品牌小電動釋放出更多衍生價值創造了條件。

與小電動日久生情的“她”,時不時幫中國品牌吹吹“枕邊風”,越來越多海外品牌的“他”開始轉投中國品牌

隨著中國品牌小電動的強勢崛起,和吸引了越來越多海外品牌家庭用戶的“她”,以及“她”在日常使用中越來越認可小電動,為中國品牌更大商業價值的轉換創造了機會,即吸引越來越多有更強購車能力的海外品牌的“他”;

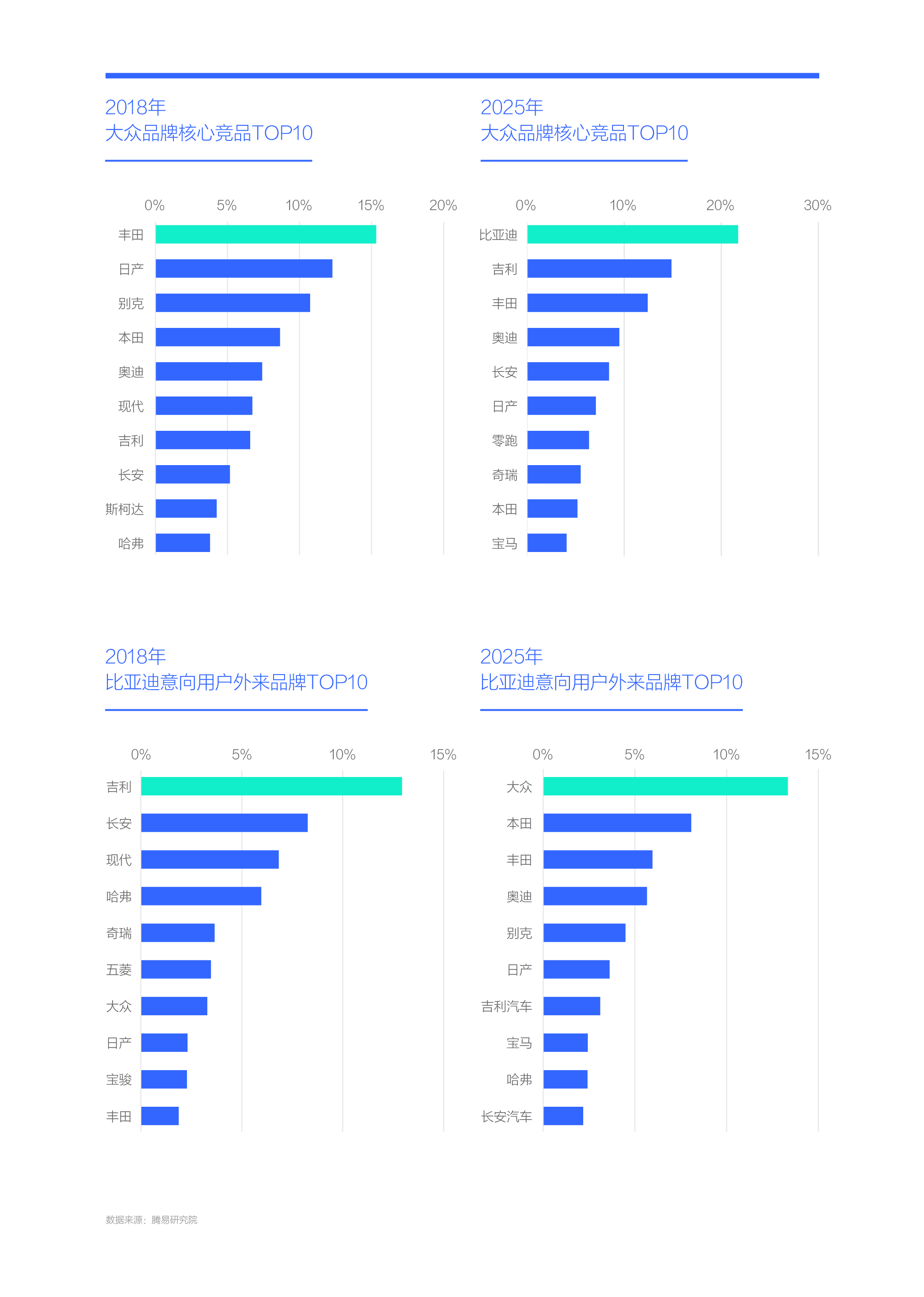

在小電動未強勢崛起之前,海外品牌幾乎不帶中國品牌玩,兩大陣營各玩各的。2018年大眾的最大競品為豐田,其次是日產、別克、本田和奧迪,TOP5全為海外品牌。中國品牌很難向海外品牌滲透,2018年比亞迪的意向用戶外來品牌最多的是吉利,其次是長安,第三雖是現代,但第四、第五和第六分別為哈弗、奇瑞和五菱,都是中國品牌。2020年起,隨著中國品牌小電動的強勢崛起,海外品牌的傳統競爭格局遭遇重創,中國品牌的威脅越來越大。2025年大眾的最大競品為比亞迪,其次是吉利、豐田、奧迪和長安,中國品牌占了大眾競品TOP5的三席,意味著大眾的任何市場舉措,首先就得考慮能否拿捏中國品牌。中國品牌不僅成為海外品牌的強勁對手,而且正大肆搶奪海外品牌的老用戶,尤其是“他”。2025年比亞迪的意向用戶外來品牌用戶最多的就是大眾,其次是本田、豐田、奧迪與別克,TOP5全是保有量巨大的海外品牌。這些用戶可不是全沖著比亞迪的小電動來的,還有漢、唐等更高端產品。上述演變間接說明比亞迪品牌的高端化迫在眉睫,在充分總結2025年夏與唐L成敗得失的基礎上,2026年大唐(最終車名尚未確定)、大漢(最終車名尚未確定)、海獅08等新一批高端產品不容閃失;

從“她”到“他”,不斷釋放著小電動的衍生價值,吸引著越來越多購車能力更強的海外品牌用戶轉投中國品牌,為中國品牌的高質量發展與高端化戰略注入強勁動力。

從拓展女性新賽道,到提升用戶口碑,再到策反海外品牌的“他”,小電動除為中國品牌創造增量,還幫中國品牌重構“用戶升級生態”

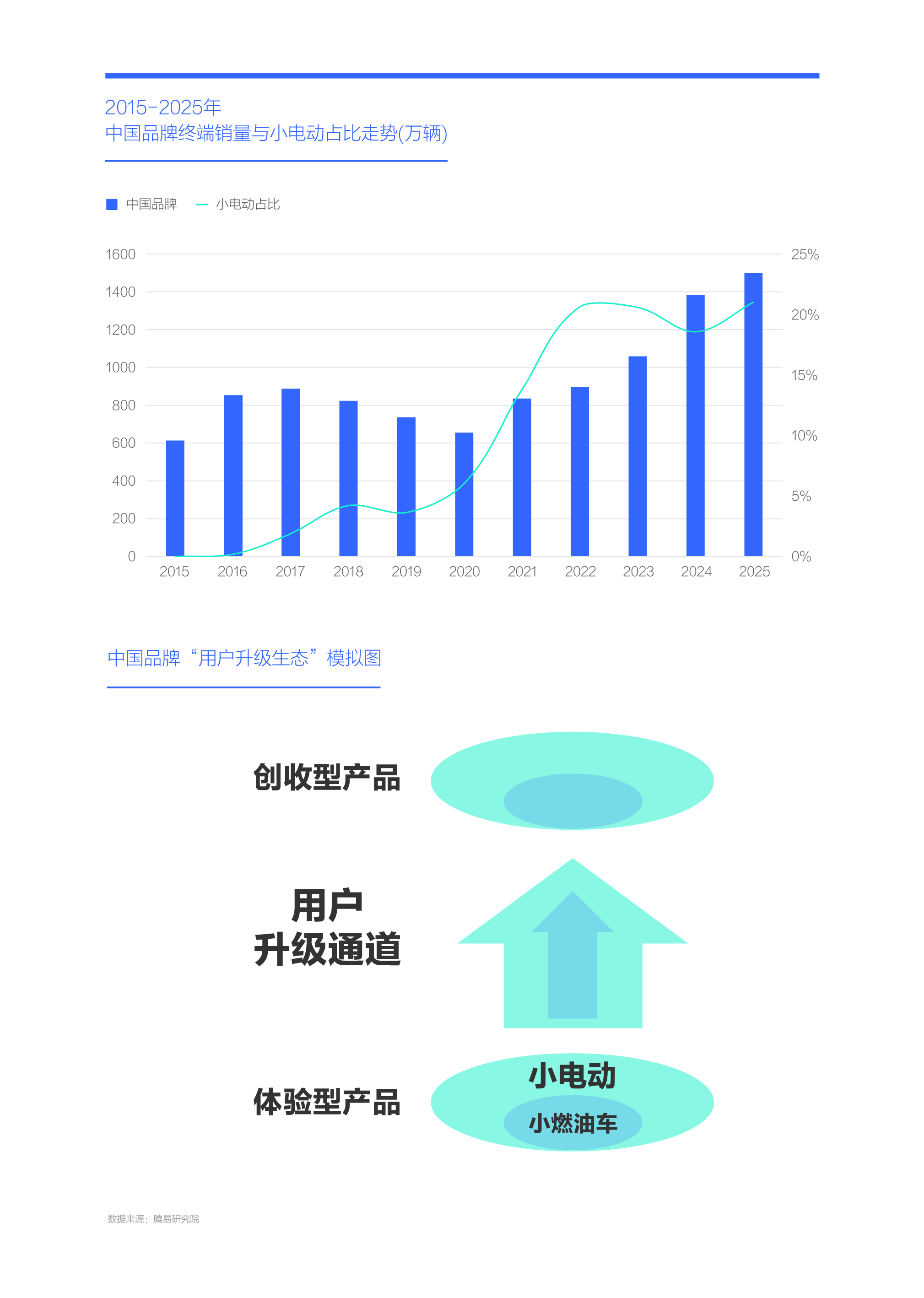

2020-2025年,強勢崛起的小電動為中國品牌創造了三大價值,一是拓展了女性新賽道,二是提升了用戶口碑,三是策反了部分海外品牌用戶。基于上述三大價值,小電動幫助中國品牌重構了“用戶升級生態”;

在燃油車時代,雖然中國品牌也布局了一堆微型轎車、小型轎車、入門級緊湊型轎車等體驗型產品,但相關產品的技術水平遠不如海外品牌,給用戶提供的體驗價值微乎其微,用戶升級通道非常狹窄,中國品牌的高端化舉步維艱。隨著中國品牌造車技術的不斷提升,尤其是2020年起,加速投放與快速爆款的小電動,助力中國品牌拓展了用戶升級通道,吸引了越來越多購車能力更強的海外品牌的主力用戶,助推了中國品牌的高端化,快速涌現了一大堆整體售價20萬以上的高端品牌與高端車型;

2020-2025年,在中國品牌在華終端銷量由不足700萬輛飆升至1500萬輛,和市占率由30%多飆升至60%多的過程中,小電動不僅貢獻了三分之一的銷量,也間接助推了另外三分之二的增量。在前三年有疫情后三年有經濟萎靡的至暗時刻,小電動助推中國品牌強勢崛起并成為中國車市的新主導力量;

車企不宜將小電動簡單定義為薄利多銷的代步產品,應將其視為構建“用戶升級生態”的關鍵一環。主流車企應積極培育爆款型小電動,充分滿足用戶的體驗訴求,還應積極布局能滿足小電動家庭用戶增換購需求的創收型產品,充分挖掘小電動的商業價值。

小電動助力中國品牌重構“用戶升級生態”之際,順手瓦解了海外品牌基于燃油小車構建的“用戶升級生態”

全球主流車企一直非常注重“用戶升級生態”的建設,投放了大眾POLO、豐田雅力士、本田飛度、奧迪A3、寶馬1系、奔馳A級等一大堆小燃油車,雖然它們的單車利潤遠不如高端產品,但能給青年、女性等用戶提供低成本的體驗機會,并在體驗中強化用戶認知與認可,便于提升品牌力與高端產品的低成本獲客概率;

近二十多年,大眾、豐田、本田、日產等海外品牌,把“用戶升級生態”完美移植到了中國車市,并取得了卓越效果。POLO、飛度、繽智、XR-V等眾多海外品牌的小燃油車,長期主導中國入門車市或體驗型產品,相關產品不僅提升了海外品牌的價值認同,而且為邁騰、途觀L、雅閣、凱美瑞等高端產品的低成本獲客創造了巨大機會;

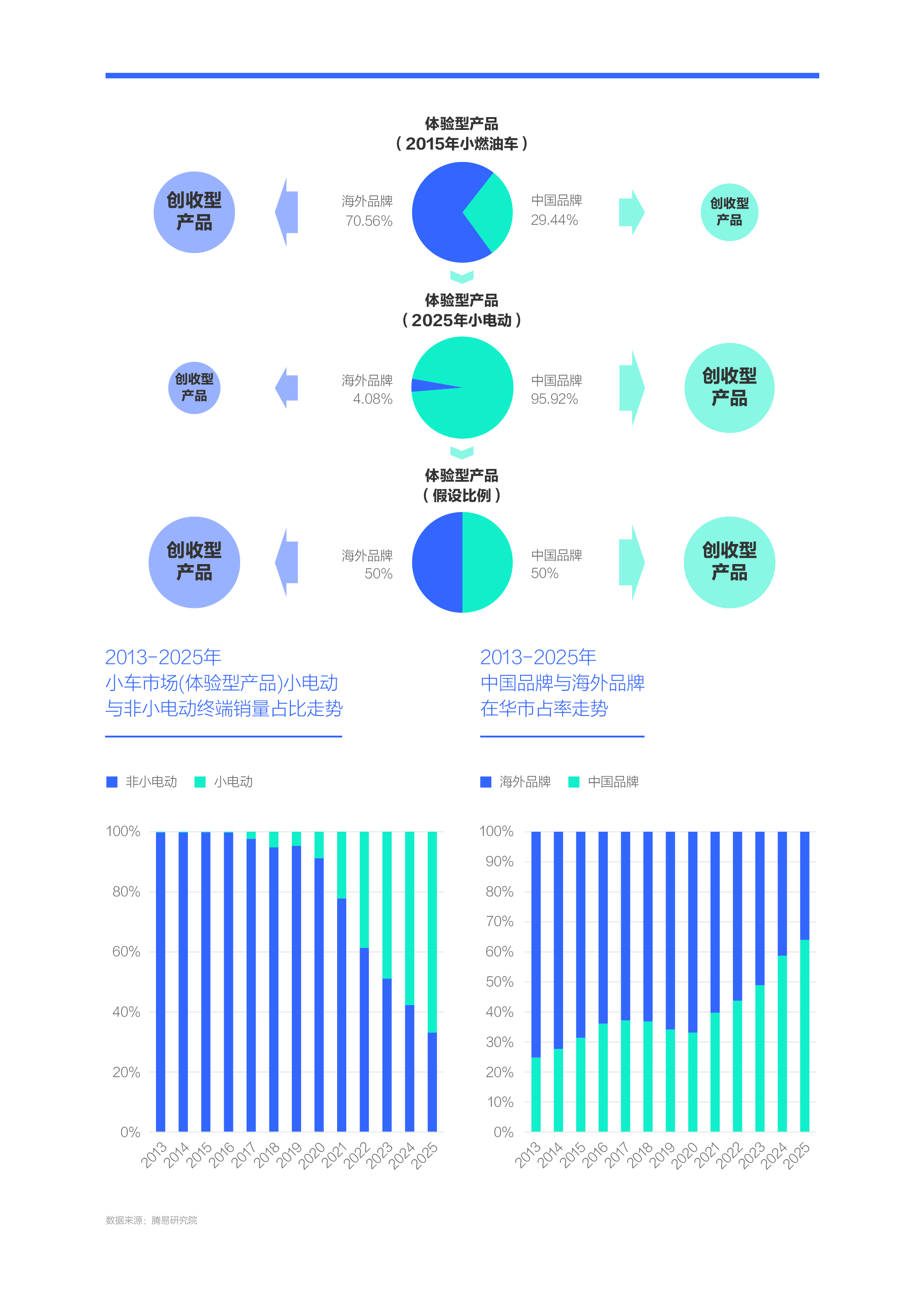

2020年起,強勢崛起的中國品牌小電動,不僅助力中國品牌重構了“用戶升級生態”,而且大肆搶奪了POLO、飛度、繽智、XR-V等海外品牌小燃油車的用戶群體,快速瓦解了海外品牌基于上述小燃油車構建的“用戶升級生態”,導致海外品牌的市場環境快速惡化,高端產品的獲客成本急速增加,被迫大規模降價促銷;

2025年,在體驗型產品為主的小車市場,中國品牌絕對主導的小電動的市占率逼近70%,為中國品牌重構“用戶升級生態”提供了肥沃土壤,也為中國品牌的高端化創造了絕佳機會;

十五五,海外品牌想重構“用戶升級生態”,小電動是個繞不過去的課題。2026年1月,大眾、豐田、本田、日產、別克、奧迪、奔馳、寶馬等主流海外品牌,雖然都在積極優化在華新能源戰略,但優化重心尚未落到小電動與重構“用戶升級生態”上,這是有很大隱患的,就像蓋樓一樣,如沒有牢固的地基,樓蓋得越高越危險。

小電動之所以能為中國品牌創造巨大增量與重構“用戶升級生態”,核心原因在小電動對比小燃油車有巨大的綜合成本優勢

對比小燃油車,小電動的優勢有很多,諸如設計、配置、智能等,但小電動之所以能助力中國品牌重構“用戶升級生態”,并瓦解海外品牌基于燃油小車構建的“用戶升級生態”,其核心原因在小電動對比燃油小車有巨大的綜合成本優勢;

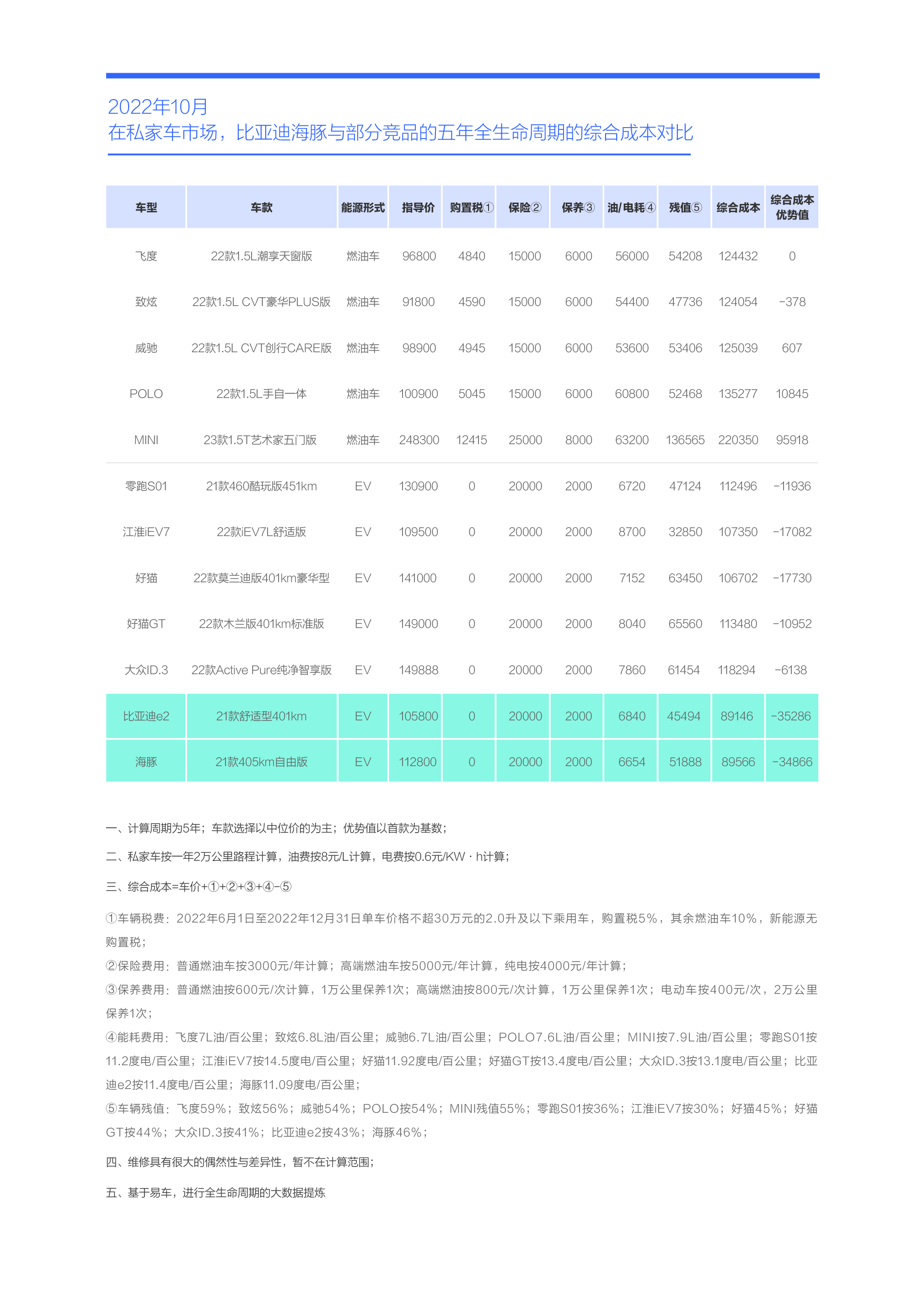

在小電動崛起初期的2022年,結合裸車價、維修、保養、殘值等全生命周期的綜合因素考慮,海豚的綜合成本不及9萬元,比當時同級別的POLO、威馳、致炫等小燃油車的綜合使用成本低了3萬元多,相當于不少用戶的一年收入,很有吸引力。在確保有巨大綜合成本優勢的前提下,中國品牌小電動的配置、設計、用料、智能等有顯著提升的板塊,不約而同發揮了錦上添花的價值,助力中國品牌小電動紛紛爆款;

2023-2025年,中國品牌小電動的綜合成本優勢持續優化,間接加速海外品牌小燃油車退出中國車市。2025年底,POLO、飛度等代表性小燃油車在華銷量微乎其微,接近停產狀態,一個時代幾乎即將畫上句號;

綜合成本優勢是體系化優勢的綜合體現,中國品牌小電動不是勝在僥幸,而是勝在體系能力。如果中國品牌小電動是勝在體系能力,再加體系能力是個日積月累的過程,海外品牌更得從長計議,積極優化自身的體系能力。

小電動產業鏈愈發成熟,有利于海外品牌降低制造成本,小電動用戶即將掀起首輪換購潮,有利于海外品牌彌補成本劣勢

雖然海外品牌小電動仍有不少挑戰,如大眾ID.3的指導價集中13~15萬元(2026年1月中旬),仍比同級別中國品牌小電動高出一大截,但也有不少有利因素,如在過去五六年,海外品牌小電動的制造成本也在降低,從2021款到2026款,大眾ID.3指導價的核心價區由15萬元以上降至15萬元以內;

海外品牌小電動制造成本與指導價的降低,與產業鏈愈發成熟和自身的努力密不可分。2024年4月,大眾汽車(中國)科技有限公司正式投入運營,該機構致力于實現100%的本土化開發,將新能源生產成本降低40%,產品研發周期縮短30%。十五五期間,部分海外車企仍會強化本土化與降低研發成本,如豐田規劃中的上海雷克薩斯新能源研發中心,是豐田汽車電動化戰略的關鍵布局,其零部件采購本地化率達95%以上,成本有望降低15%-20%……

2026年起中國品牌小電動用戶將掀起第一輪換購潮,會滋生出更多的消費升級訴求,有利于海外品牌小電動彌補自身的成本劣勢。但要促成海外品牌小電動在華的強勢崛起,大眾、豐田、奧迪、奔馳等相關車企還得認真考慮小電動換購用戶的具體需求。

2026年起,ID.Cross、ID.Polo等少數海外品牌小電動蓄勢待發,十五五或是海外品牌基于小電動重構“用戶升級生態”的最后窗口期

2020-2025年,中國車市的小電動銷量從不足50萬輛飆升至300多萬輛,中國品牌整體占比近96%,其中多數中國品牌受益:五菱、吉利等突然觸底反彈,極狐、奔騰等迎來轉機,比亞迪快速成為新領導品牌……

中國品牌小電動除了薄利多銷,還能吸引大量優質用戶,2025年小電動來自海外品牌家庭用戶的占比近六成,其中女性超八成。在日常使用中,海外品牌的“她”對中國品牌小電動越來越認可,且時不時幫中國品牌吹吹“枕邊風”,越來越多海外品牌的“他”開始轉投中國品牌。2020-2025年,利潤微薄的小電動,在中國品牌的市占率由30%多飆升至60%的強勢崛起過程中,發揮著至關重要的作用,不僅直接貢獻了三分之一的增量,而且間接助推了另外三分之二增量;

從拓展女性新賽道,到提升口碑,再到策反海外品牌的“他”,小電動除為中國品牌創造增量,還幫中國品牌重構了“用戶升級生態”,并順手瓦解了海外品牌基于小燃油車構建的“用戶升級生態”。2025年底,POLO、飛度等代表性小燃油車在華銷量微乎其微,接近停產狀態,一個時代幾乎即將畫上句號;

中國品牌小電動的核心競爭優勢在綜合成本優勢,隨著小電動產業鏈的愈發成熟,其實海外品牌小電動的制造成本也在降低,再加2026年起小電動用戶即將掀起首輪換購潮,理論上有利于彌補海外品牌小電動的成本劣勢;

截至2026年1月,大眾、豐田、本田、日產、別克、奧迪、奔馳、寶馬等主流海外品牌,雖然都在積極優化在華新能源戰略,但優化重心落在小電動與重構“用戶升級生態”的寥寥無幾。2026年起,僅有ID.Cross、ID.Polo等少數海外品牌小電動蓄勢待發,十五五或是海外品牌基于小電動重構“用戶升級生態”的最后窗口期。

轉自:易車網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀