2月4日,亞洲獨角獸論壇(Asia Unicorn Forum,簡稱AUF)正式發布《2025年亞洲獨角獸發展報告》,并首次推出AUF城市創新指數。

2025年,亞洲地緣政治格局出現巨大變化:從亞洲內部來看,亞洲多國(日本、韓國、泰國等)密集經歷了政權交替,新執政者的戰略偏好直接引發地緣政策調整,而部分區域則爆發了武裝沖突;外部表現則集中于美國,其通過牽頭“Pax Silica” 半導體聯盟實施技術封鎖,加上對印度加征累計50%的關稅、對東南亞多國加征不等關稅進行經濟脅迫,試圖構建排他性陣營,直接加劇了亞洲地區陣營化趨勢。

雖然,東帝汶正式加入東盟,東盟-中國-海合會峰會開創跨區域合作新模式,但亞洲經濟發展仍然受到多重影響:貿易保護主義與單邊主義抬頭,以規則為基礎的多邊貿易體系受到嚴重沖擊,不僅影響亞洲國家的出口導向型經濟,也對區域產業鏈和供應鏈造成威脅;經濟分化與發展不均衡,盡管亞洲整體保持增長,但內部差距擴大,部分國家面臨增長乏力、債務上升和財政可持續性壓力;外部融資環境趨緊與金融波動,金融條件仍然偏緊,金融市場波動加劇,引發資本外流、匯率波動和資產價格震蕩,對經濟穩定構成挑戰;亞洲獨角獸在沖擊中艱難前行。

據亞洲獨角獸論壇最新發布的《2025年亞洲獨角獸發展報告》顯示,截至2025年底亞洲獨角獸總量較2024年減少49家至597家,其中46%的退出企業源于估值回調,而硬科技、軟件雖為新晉主力(合計占比超 60%)卻仍難抵整體收縮,地緣政治引發的全球資本避險、供應鏈重構與估值泡沫擠出,成為亞洲獨角獸數量收縮的關鍵變量。

一、亞洲獨角獸減少49家

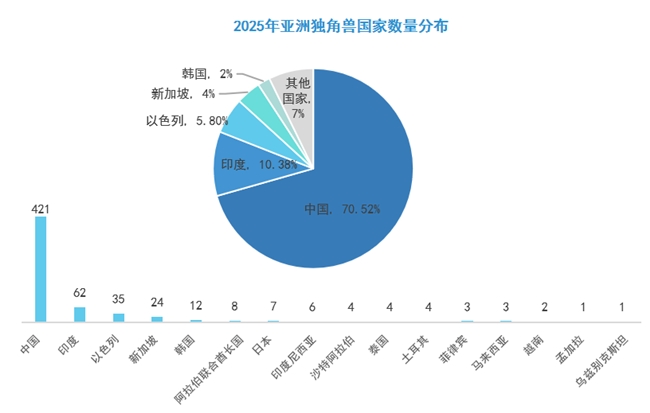

與2024年的646家相比,2025年亞洲獨角獸減少了49家,截至2025年底共計597家,累計估值2.84萬億美元,平均估值約47.6億美元,自成立到成為獨角獸的平均年份為5年,分布在亞洲的16個國家,涉及10個一級行業(對應31個二級行業)。中國的獨角獸數量最多,達421家,占亞洲獨角獸七成;其次為印度62家,數量占比達10.38%;僅中國、印度、以色列、新加坡、韓國5個國家的獨角獸數量超過10家;其余11個國家的獨角獸數量均低于10家。

數據來源:亞洲獨角獸論壇《2025年亞洲獨角獸發展報告》

(1)新晉獨角獸39家

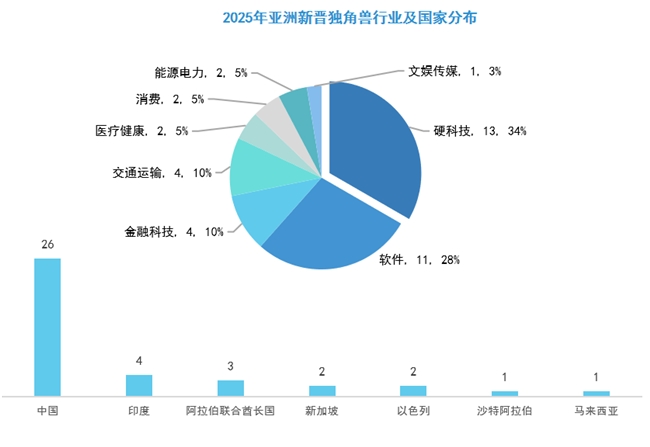

2025年,亞洲新晉39家獨角獸企業,總估值約為2207.71億美元,平均估值約為56.61億美元。其中硬科技(13家,34%)和軟件(11家,28%)行業居多,金融科技(4家,10%)以及交通運輸(4家,10%)行業其次,其余為醫療健康(2家,5%)、消費(2家,5%)等行業。

2025年新晉獨角獸主要分布在7個國家,其中,中國新晉26家,占總體的67%;印度其次,共4家,占總體的10%;阿拉伯聯合酋長國3家,占8%;新加坡和以色列各2家,各占5%;沙特阿拉伯以及馬來西亞2025年僅有一家新晉獨角獸企業,各占3%。

數據來源:亞洲獨角獸論壇《2025年亞洲獨角獸發展報告》

(2)退出獨角獸89家

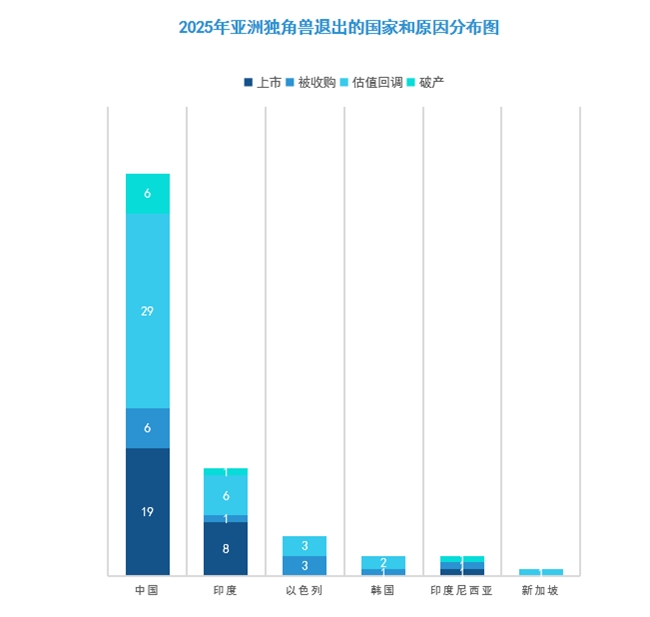

2025年,亞洲獨角獸退出了89家,主要退出原因包括四大類:上市(28家)、被收購(12家)、估值回調(41家)和破產(8家)。從總體原因來看,估值回調是亞洲獨角獸在2025年退出的主要原因,占比46%;其次是上市,占比31%。從國家分布來看,中國在2025年退出的獨角獸數量占比最多,高達67.4%,共60家,其中,29家估值回調,19家上市。其次是印度,共有16家獨角獸退出,包括8家上市,6家估值回調。這也符合亞洲獨角獸總體的數量分布。

數據來源:亞洲獨角獸論壇《2025年亞洲獨角獸發展報告》

綜合來看,亞洲獨角獸退出數量是新增數量的2.3倍,直接導致了總量的凈減少,估值回調是首要原因。這背后直接反映了市場正在經歷一場深刻的估值重構和資本篩選,擠出泡沫,資源向真正優質的企業集中。

亞洲地緣政治的大變局使投資更為謹慎。資本不再追逐“故事”和用戶規模,而是更關注清晰的盈利路徑和健康的發展方式。許多依賴持續融資“輸血”,但商業模式未經考驗的公司,其估值被大幅下調,從而“跌落”獨角獸神壇。

雖然總量減少,但新晉獨角獸集中在硬科技和軟件領域,合計占比超過60%。這表明資本正流向那些具備核心技術壁壘、解決實體經濟關鍵問題或能提升企業效率的賽道。相反,部分商業模式創新、消費互聯網等領域的公司面臨更大挑戰。

二、軟件和硬科技獨角獸 逼近半壁江山

597家亞洲獨角獸來自于10個一級行業,對應31個二級行業。軟件和硬科技是亞洲獨角獸最集中的賽道,合計占比42%,反映了這兩個賽道的高成長性。農業作為傳統行業,獨角獸數量最少,這與農業的長周期性、低利潤率有著直接關系。

1)一級行業:軟件、硬科技、交通運輸、消費行業的亞洲獨角獸數量均在85家及以上,位列前四,合計占70.7%。其中,154家來自軟件,占26%; 95家來自硬科技,占16%;87家來自交通運輸,占比15%;86家來自消費,占14%。此外,金融科技的公司數量超50家。

2)二級行業:62家公司來自于汽車交通行業,占總體的比例最高,為10.4%,以新能源汽車、自動駕駛、汽車零部件、智慧交通等為主;58家公司來自于金融科技行業,占9.7%,以互聯網支付、數字銀行、數字保險等為主。此外,半導體、企業服務、人工智能、醫療健康、文娛傳媒五個賽道占比也均超過5%。

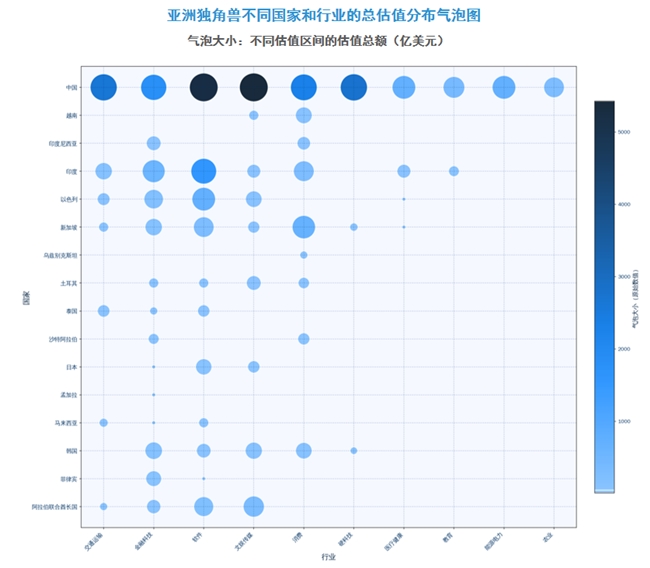

亞洲獨角獸論壇分析各國家對應行業的獨角獸估值后,發現:1)中國的軟件、文娛傳媒、交通運輸、硬科技、消費、金融科技6個行業總估值均超過1000億美元;印度僅軟件行業總估值超過1000億美元。2)除中國和印度外,以色列的軟件、阿拉伯聯合酋長國的文娛傳媒估值也相對較高。

數據來源:亞洲獨角獸論壇《2025年亞洲獨角獸發展報告》

三、AUF城市創新指數

2025年,亞洲獨角獸論壇首次推出AUF城市創新指數,旨在深度剖析亞洲城市在創新方面的潛力和表現。AUF指數從政策與基礎設施、創新投入與資源基礎、創新企業活躍度、創新產出與技術影響力、創新資本與創業生態5大維度,共計17個指標進行分析。亞洲獨角獸論壇研究發現:

政策與基建的先導性。印度海得拉巴和新加坡,通過極具競爭力的政策扶持和超前的數字基礎設施,為技術產業落地提供了優沃土壤。

科研資源的集聚效應。北京和上海憑借龐大的科研經費投入和世界級高校群,確立了其在原始創新和人才儲備上的統治地位。

資本與市場的共生關系。以色列的特拉維夫和印度的班加羅爾的發展表明,成熟的風險投資生態和退出機制是加速科創成果商業化的關鍵動力。

在AUF指數的版圖中,中國城市憑借龐大的體量占據了頭部位置,而亞洲其他國家的中心城市呈現出截然不同的“創新進化路徑”。

數據來源:亞洲獨角獸論壇《2025年亞洲獨角獸發展報告》

從北京的絕對領先到眾多區域中心的特色發展,中國構建了一個既具有統一戰略導向,又充滿內部多樣性的龐大創新生態系統。北京和上海是世界級創新引領者,北京以89.38分的卓越表現穩居亞洲創新城市的首位,上海以81.88分的綜合評分展現出獨特魅力。以深圳、杭州、南京、合肥、蘇州為代表的第二梯隊城市,是中國創新版圖上最活躍、最多元的板塊。它們沒有簡單復制京滬模式,而是基于自身歷史積累、資源稟賦和區域角色,開創了各具特色的創新之路。

新加坡的得分,是其將地緣政治“小國”的約束轉化為全球創新“樞紐”優勢的完美體現。其發展模式是高度設計、高度精準的。新加坡在政策與基礎設施支撐上堪稱典范。其政策以穩定、透明、高效、國際接軌為核心特征。在創新資本與創業生態方面,新加坡并非傳統的“生產型”創新中心,而是“資源配置型”和“風險定價型”中心。它利用低稅率、健全法律和人才開放政策,吸引了全球幾乎所有頂級風險投資機構在此設立區域總部或辦公室,管理著投向整個東南亞乃至亞洲的資金。

首爾,正處于財閥經濟與創新轉型的十字路口,其綜合評分位居亞洲前列,反映了韓國作為發達經濟體和科技強國的基本盤依然堅實,但其內部結構揭示了深刻的轉型陣痛。首爾在創新投入與資源基礎、創新產出與技術影響力兩個維度上表現最為突出,這直接得益于以三星、LG、現代為代表的財閥體系。首爾的相對短板主要體現在創新資本與創業生態和創新企業活躍度。盡管政府設立了龐大的創業基金,但整個風險投資市場仍被財閥旗下的企業風投(CVC)主導。這種資本結構導致創業公司更容易成為財閥的技術附庸或收購目標,而非獨立的顛覆者。

班加羅爾,稱得上全球軟件創新生態的范式重構者。這座印度科技之都完成了從“世界辦公室”到“全球產品實驗室”的戰略轉型,其核心競爭力在于構建了一個極度聚焦軟件產品、深度融入全球價值鏈、高度依賴工程師文化的創新系統。班加羅爾企業普遍采用“全球化”模式,產品設計階段就瞄準歐美市場,利用印度的成本優勢和時差優勢進行24小時開發迭代,通過開源社區和開發者生態建立早期用戶基礎。然而,班加羅爾也面臨基礎設施瓶頸、人才成本快速上升、政策環境波動等挑戰。

特拉維夫,展現了一個小國通過極端專業化在全球創新版圖中占據不可替代位置的典范。其創新模式可以概括為安全需求牽引、軍事技術轉化、全球資本支撐的鐵三角結構,在網絡安全、數字醫療領域形成了世界級的創新集群。國家安全需求的技術溢出效應構成了創新生態的獨特基礎。創新生態的密度與開放性達到微妙平衡:在半徑20公里的都市圈內,聚集了以色列70%的科技初創企業、80%的風險投資基金和絕大多數跨國公司研發中心。當前,特拉維夫正面臨技術領域過度集中、產業生態單一化的風險挑戰。

東京的綜合評分,與其世界級大都市的地位形成了令人深思的對照,尖銳地暴露了成熟發達經濟體在創新模式換期可能遇到的系統性障礙。一方面,東京在政策與基礎設施支撐和創新投入與資源基礎方面底蘊猶存,其基礎設施質量、社會治安、教育水平均屬世界一流。另一方面,東京的失分主要集中在創新資本與創業生態和創新企業活躍度:以銀行為主導的金融體系習慣于基于抵押物的債權融資,對高風險、無資產的初創企業股權融資極為陌生且抗拒;傳統的“終身雇傭制”和“恥感文化”,使得社會精英將進入大企業或政府視為正道,創業被視為高風險的歧途,失敗則可能帶來社會性死亡。政府雖然推出了許多鼓勵創業的計劃,但往往設計復雜、審批繁瑣,且與市場真實需求脫節,效果有限。

轉自:千龍網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀