進入2026年,公募FOF的增長勢頭仍在延續。Wind數據顯示,截至2026年3月11日,全市場FOF最新規模達到2958.43億元,較年初增長520.03億元,成為行業不可忽視的增長極。(數據來源:Wind,統計區間:2026.1.1至2026.3.11)

在利率下行、資產輪動加劇、理財收益率走低的大背景下,FOF 似乎終于褪去了“補充工具”的配角光環,正式站上了舞臺中央,成為“資產配置敘事的主角”。

從1.0到2.0,越過山丘見真章

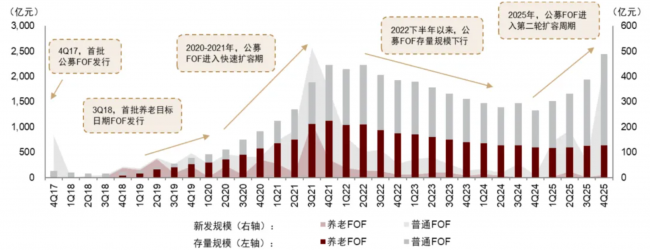

2017年10月,首批6只公募FOF正式問世,拉開了行業序幕。

? 此后兩年,隨著養老目標基金的逐步落地,行業在制度紅利下完成初步布局。2020年至2021年,受益于權益市場回暖,FOF迎來首輪爆發,存量規模從不足500億元躍升至超2000億元。

? 2022年個人養老金制度確立后,行業雖迎來Y份額新機遇,但受限于市場波動、業績預期落差及投資者認知磨合等多重因素,2022年下半年至2024年末,FOF市場整體陷入調整期。

轉機在2025年再次出現。隨著權益市場回暖與低利率環境下的多資產配置需求形成共振,在渠道端合力推動下,公募FOF開啟第二輪擴容周期。截至年末,產品數量增至547只,存量規模攀升至2,441億元,同比分別勁增134%和231%,雙雙刷新歷史紀錄。

行業的大擴容也帶來了頭部格局的變化。截至2025年底,華夏基金以123.58億元的管理規模位列全市場公募FOF管理前十強,其全面完善的策略布局,正是行業轉向“精細化深耕”的縮影。

公募FOF存量與新發規模的歷史變遷

數據來源:Wind,截至2025.12.31;資料參考:中金公司《哪個角度更適合FOF切入資產配置敘事?》,2026.3.5

八年沉浮,行業從探索走向成熟。規模曲線的起伏,見證了公募FOF從“小眾”走向“主流”的演進歷程。當市場的潮汐退去又涌來,穿越周期的產品價值,終將被時間驗證。

FOF 的“三重升級”與華夏解法

在這場從FOF 1.0向2.0的進化中,我們觀察到了三重核心升級。而華夏基金的探索與實踐,在這一輪行業躍遷中具備代表性。

第一重升級:從“選基工具”到“資產配置方案”

早期的公募FOF,很容易被理解為“基金超市”,部分產品本質上是“多只基金拼盤”,資產仍然高度集中于股債兩類。過去幾年,股債雙殺和結構性熊市的出現,讓投資者開始意識到,僅靠“多買幾只基金”,并不能真正實現風險分散。

隨著公募基金市場不斷擴容,黃金、商品、海外權益等多元化投資工具日益豐富,這為FOF突破傳統股債限制提供了基礎。自此,FOF逐步從“選基工具”升級為“一站式資產配置方案”。

華夏基金很早就意識到,FOF 的核心不是“挑好基金”,而是“做好配置”。他們基于本土市場特性,構建了“多資產、多策略、全天候”的資產配置方法論:

多資產:傳統國內投資組合受限于投資范圍,只能在股票、債券、轉債中進行資產配置,在近兩年的市場環境中受到了挑戰。通過增加低相關資產的數量,不僅可以顯著降低回撤,也可以使組合獲得更高的風險收益比。

多策略:面對資產數量多、相關性復雜、市場變化快的問題,華夏從“風險因子”視角出發,把資產價格波動拆解為增長、通脹、流動性等核心因子,通過量化組合管理,精細控制組合在不同因子上的風險暴露。

全天候:借鑒風險平價思路,針對復蘇、過熱、滯脹、衰退等不同經濟周期設計子策略,再用風險平價方法進行加權,使組合在各種宏觀環境下都能保持相對平穩的波動,追求較高夏普比和較低回撤。

在上述戰略配置的基礎上,華夏進一步在戰術層面引入了基于宏觀、估值、政策、情緒構建的 MVPS 體系,將“勝率”和“賠率”納入統一決策框架,對不同資產進行動態評估和調整,使配置決策更加系統、可追溯。

第二重升級:從“收益導向”到“風險管理”

投資者在不同資產與產品的投資行為中,其訴求核心略有差異。股票投資者往往風險偏好較高,追求收益彈性;債券投資者則更看重穩健,愿意犧牲部分收益以換取更低的波動。

而對于公募FOF產品,投資者的訴求更多是要達到收益與風險的均衡。

一個簡單但關鍵的數學事實是:50%的虧損需要100%的反彈才能回本。在長期投資中,對波動率的良好控制,對組合的持續增值至關重要。如果一只產品先漲 50%、再跌40%,看起來“很刺激”,但從絕對收益和回撤角度看,體驗往往遠不如“每年穩穩6%至8%”。

華夏基金認為,對于FOF產品而言,定義產品的標準不應該是從單純追逐“收益率”,而應該轉向追求“夏普比”。

在低利率時代,單一資產往往陷入“高收益伴隨高波動”的困局,難以滿足投資者穩健增值的訴求。而FOF的核心價值,正在于通過大類資產配置的分散化效應,在嚴格控制波動率和回撤的前提下,提供長期穩健的高夏普比收益,從而切實提高客戶的盈利概率。

為了將這一理念貫穿始終,華夏建立了全流程品質管理體系。

這一體系具體表現為“事前畫框、事中監控、事后評價”:事前明確風險敞口,事中實時監控偏離度,事后評價風險調整后收益,確保風險控制不留死角。

更值得關注的是,華夏基金的風險控制并非孤立存在,而是與公司整體投研體系深度融合。

依托華夏基金打造的“多資產全天候投資框架”,FOF團隊能夠更系統化地管理風險。這一框架的核心支撐,是獨具特色的MVPS投資體系(宏觀、估值、政策、情緒),這賦予了華夏FOF在風險預判與應對上的先天優勢:

? 通過宏觀維度把握經濟周期波動風險;

? 通過估值維度規避資產泡沫風險;

? 通過政策維度捕捉監管與產業政策變化風險;

? 通過情緒維度防范市場非理性波動風險。

多維度、全方位的體系支撐,為組合筑牢了一道道堅實的“風險防火墻”。

升級三,以指數化Beta重構競爭力

中金公司指出,Beta配置是FOF產品相對于其他公募產品最顯著的競爭優勢之一。一方面,通過組合不同風險收益特征的資產,可以為不同風險偏好的投資者“定制”組合,滿足多樣化、精細化需求;另一方面,由于收益來源于多個低相關的Beta,業績穩定性天然更高。

在成熟市場,隨著定價效率提升,獲取穩定Alpha的難度和成本越來越高,Beta 配置的重要性愈發凸顯。Morningstar 數據顯示,以美國市場為例,在普通FOF中,被動指數子基金占比在過去20多年持續攀升,截至2025年上半年已達70%。

國內公募FOF雖然起步較晚,但“指數化”趨勢也已經較為明顯。根據Wind數據,截至2025年6月末,公募FOF持倉的ETF產品規模已超300億元,對應規模占比上升至18.2%,較前幾年顯著提升。

中國公募FOF持倉ETF規模與占比

資料來源:Wind,截至2025.6.30;資料參考:中金公司《哪個角度更適合FOF切入資產配置敘事?》,2026.3.5

作為國內ETF賽道的開創者與引領者,在這一輪公募FOF增配ETF的浪潮中,華夏基金的布局具有天然優勢。近年來,其被動權益ETF規模穩居行業第一,且構建了涵蓋寬基、行業、主題、跨境等領域的完備產品矩陣,為FOF提供了豐富、低成本的底層配置工具。

FOF的核心職責是解決“配置”問題(買什么資產、買多少),而ETF是解決“工具”問題(如何高效、低成本地買到這些資產)。華夏基金將兩者結合,形成“頂層設計(配置層)+ 落地執行(工具層)”的協同,既提升了投資效率,也降低了整體費率,讓投資者在享受專業配置的同時,獲得更高的投資性價比。

實戰驗證:偏債FOF的“配置紅利”

2025年偏債混合型FOF的業績表現優于狹義“固收+”基金,驗證了FOF策略的有效性。

一方面,受益于公募FOF產品的投資廣度(如通過黃金ETF實現組合收益增厚),偏債混合型FOF在2025年的業績表現(中位數收益6.06%)相對優于其他“固收+”基金(二級債基4.65%、偏債混基5.49%等)。

2025年細分品類“固收+”基金與偏債混合型FOF的收益表現對比

注:1)樣本數據范圍為2025/1/1-2025/12/31且成立時間早于2025年;2)低倉位靈活配置基金近兩年權益倉位均值不超過40%。數據來源:Wind,截至2025.12.31;資料參考:中金公司《哪個角度更適合FOF切入資產配置敘事?》,2026.3.5

另一方面,公募FOF的投資分散化效應同樣有控制回撤的效果,2025年偏債混合型FOF的最大回撤中位數為-2.29%,優于偏債混基的-2.57%,略弱于二級債基的-1.90%。

2025年細分品類“固收+”基金與偏債混合型FOF的風控表現對比

注:1)樣本數據范圍為2025/1/1-2025/12/31且成立時間早于2025年;2)低倉位靈活配置基金近兩年權益倉位均值不超過40%。數據來源:Wind,截至2025.12.31;資料參考:中金公司《哪個角度更適合FOF切入資產配置敘事?》,2026.3.5

在偏債FOF成為行業主力的背景下,華夏基金也有相應的布局,以優秀的回撤控制力,為投資者帶來較好的投資體驗。

? 華夏聚嘉優選三個月持有A(FOF)自2023年12月19日成立至今的年化收益率為5.84%,期間最大回撤為-2.75%;

? 華夏聚安優選三個月持有A(FOF):自2024年3月12日成立至今的年化收益率為3.45%,期間最大回撤為-0.98%。

(數據來源:Wind,截至2026.3.11)

小結:從“小眾選擇”到“核心配置”,公募FOF的進化,體現了投資者對資產配置價值的不斷重視。在這場跨越周期的變革中,華夏基金以體系化的投研能力為錨,將復雜的配置邏輯轉化為更安心的持有體驗,在充滿不確定性的市場中,致力于為投資者尋找那份長期而確定的答案。這不僅是產品的升級,更是對“受人之托、代客理財”初心的堅守。當市場的短期喧囂散去,唯有真正具備配置價值的產品,方能行穩致遠。

轉自:金融界

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀