過去十多年,中國酒店行業經歷了一輪明顯的規模擴張周期。但隨著市場逐漸成熟,行業競爭的重點也在發生變化:單純依靠門店數量增長已經難以形成長期優勢,品牌力、產品體驗以及經營效率正在成為新的核心變量。

在這一背景下,亞朵集團的發展路徑也開始進入新的階段。作為一家以加盟模式為主的酒店品牌,亞朵酒店業務的增長主要來自兩個方面:一是單店經營能力,二是酒店網絡規模的擴張。當行業整體景氣度出現波動時,品牌自身的經營韌性和用戶結構往往更能體現企業的長期競爭力。

行業波動中的品牌韌性

從經營表現來看,亞朵在行業周期波動中展現出一定穩定性。

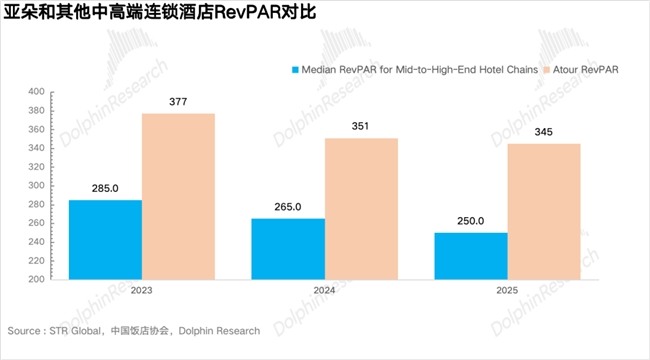

近幾年酒店行業整體RevPAR出現階段性調整,而亞朵的降幅相對低于行業平均水平。這種差異在一定程度上反映出品牌在商旅客群中的穩定客源基礎。

在中高端酒店市場,用戶對住宿體驗的要求正在持續提升。圍繞睡眠體驗、空間設計和服務細節的持續投入,使亞朵逐漸形成較為清晰的品牌識別度,也為門店經營提供了相對穩定的客源結構。

在加盟模式主導的酒店行業中,投資回報周期始終是加盟商關注的核心指標。

與部分中高端品牌相比,亞朵酒店在前期投資和人房比方面相對更高,但其優勢在于品牌溢價能力和會員體系帶來的穩定客流。較高的平均房價(ADR)以及較低的獲客成本,使部分門店在盈利能力上具備一定競爭力。

近年來,亞朵還在推動酒店業務與零售業務之間的聯動。通過睡眠產品銷售等方式,部分門店能夠形成額外收入來源。這種“住宿 + 零售”的模式,在一定程度上豐富了酒店的盈利結構。

在多種因素共同作用下,一些核心商圈門店的投資回收周期在中高端酒店品牌中處于較具競爭力的水平。

2000家門店之后的擴張空間

截至2025年12月31日,亞朵酒店網絡規模已經達2000家。其中約1800家為主品牌及其升級系列,而亞朵旗下輕居酒店門店約200家。

從擴張路徑來看,亞朵主品牌已經形成較為成熟的選址與加盟體系。酒店行業的擴張本質上仍然與城市商圈結構密切相關,不同層級城市能夠承載的門店數量也存在明顯差異。

在一線城市,核心商圈通常可以容納多家同品牌酒店;在新一線和二線城市,商圈容量相對有限;而在更低層級城市,由于消費結構差異,可承載數量進一步減少。

綜合城市商圈結構以及當前品牌布局情況測算,中期亞朵主品牌及升級系列酒店規模可能達到約3000家左右。與當前規模相比,仍存在一定增長空間。

從市場份額角度看,中國中高端酒店客房規模約為420萬間,而亞朵客房規模約為18萬至19萬間,市場份額仍處于個位數區間。隨著行業連鎖化率持續提升,頭部品牌仍有進一步發展的空間。

輕居:中端市場的補充布局

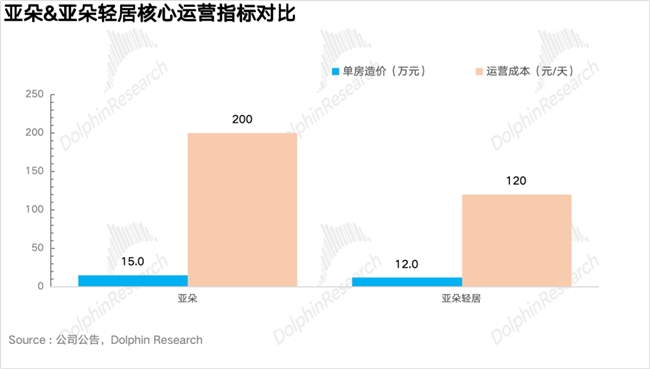

在品牌結構上,亞朵近年來也在持續推進亞朵輕居的發展。

這一品牌最早推出于2016年,但早期擴張節奏相對緩慢。直到2023年推出輕居3.0版本后,品牌定位進一步明確,開始面向年輕商旅客群。

從產品結構上看,輕居延續了亞朵在睡眠體驗和服務理念上的核心基因,例如床品體系和部分服務標準。但在房間面積和部分增值功能上進行了簡化,從而降低整體投資門檻。這種策略使輕居在部分小體量物業或改造型項目中更具靈活性,也為加盟商提供了更多選擇。

從品牌體系來看,輕居與主品牌之間更像是一種產品線分層關系:主品牌面向中高端商旅市場,而輕居則承擔部分中端市場需求。

整體來看,亞朵酒店業務未來的發展,將不僅僅取決于門店數量的增長。

隨著中國酒店行業逐漸進入精細化運營階段,品牌力、會員體系以及產品體驗之間的協同能力,正在成為決定企業長期競爭力的重要因素。

在接近2000家門店之后,亞朵也正進入一個新的階段:增長不再只是簡單的規模擴張,而是圍繞品牌與經營效率展開的持續進化。

轉自:環京津新聞網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀