近期SEC發布 《2017年Q4私募基金行業統計報告》 ,相關數據顯示,截至2017年底,美國私募基金管理人2997家,資產管理規模12.54萬億美元(折合85.63萬億人民幣)。相對地,作為全球私募規模第二大的中國,私募發展情況和特點和美國截然不同,截至2018年6月底,中國基金業協會已登記私募基金管理人23903家,已備案私募基金73854只,管理基金規模12.60萬億元,中國私募數量是美國私募的近8倍,但資管規模卻不足美國的1/7。

這些數據為我們對比中美私募基金行業提供了可能性和有價值的參考,從中美私募基金的發展歷史、類型特點、發展趨勢的對比,我們能從中發現一些啟示和展望。

一、中美私募股權基金發展歷史對比

美國私募歷史悠久,經歷4個重要發展時期

美國作為股權投資的起源地,最早的私募股權基金活動可以追溯到19世紀末期。美國現代PE產業先后經歷了4個重要發展時期:

(1)萌芽階段,1946-1981年為初PE時期,一些小型私人資產投資以及小型企業對私募接觸從而使PE開始起步。

(2)成長階段,1982-1993年,第一次經濟蕭條和繁榮的循環使PE發展到第二個時期。這一時期的特點是,出現了一股大量以垃圾債券為資金的杠桿收購浪潮,并在20世紀80年代末90年代初達到高潮,典型案例是美國食品煙草公司雷諾茲納貝斯克被KKR以250億美元收購。

(3)快速發展階段,1992-2002年,PE在第二次經濟循環中得到洗滌。這一時期出現了更多制度化的私募股權投資企業,并在1999-2000年的互聯網泡沫時期達到發展的高峰。

(4)復蘇階段,2003-2008,全球經濟逐漸從之前的互聯網泡沫中走出,私募企業的制度化也得到了空前的發展。

(5)繁榮階段,2011-至今,全球經濟漸漸從次貸危機中復蘇,杠桿收購達到空前規模。

中國私募方興未艾,處于黃金發展期

中國私募股權投資的發展可以追溯到20世紀80年代,1986年國家科委和財政部聯合幾家股東于共同投資設立了中國創業風險投資公司。海外投資基金于1992年前后第一次涌入中國,但是因為優質項目少、退出渠道不夠通暢,多數外資機構并沒有展開投資。1999年,大量投資投向中國互聯網行業,但是互聯網泡沫破滅以后,大批投資機構虧損,中國股權投資市場經歷了一段較長時間的低潮期。

直到2004年,深圳中小企業板為私募股權投資提供了IPO的退出方式,私募股權投資成功的案例才開始出現。2007年,《合伙法》頒布,私募基金開始建立合伙企業,標志著私募基金的國際化步伐明顯加快。2014年2月7日,《私募投資基金管理人登記和基金備案辦法(試行)》正式實施,基金業協會開始私募基金登記備案工作,私募基金被正式納入監管范疇,2014年也被稱作是“私募元年”。

近幾年中國私募行業高速發展,行業規模實現了爆發式增長,進入黃金發展時期。

綜上所述,美國的私募歷史悠久,從萌芽期到現在已經有70多年的歷史了,反觀我國僅有30年,相比美國,我國私募行業存在制度不完善、資管規模較小、質量參差不齊等問題是可以理解的。

二、中美私募類型特點差異對比

美國的私募基金業務更多元化

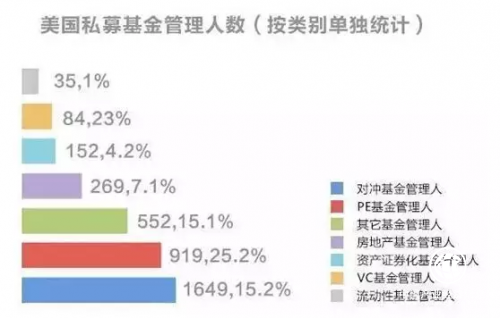

美國私募基金的類型更加豐富,除了傳統的對沖基金、PE基金、VC基金,房地產基金,還包括資產證券化基金、流動性基金等。

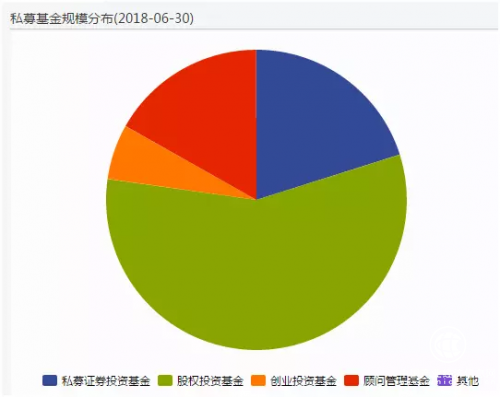

我國登記的私募基金種類則少很多,主要是私募證券投資基金、股權投資基金、創業投資基金,諸如對沖基金、ABS基金、流動性基金等私募基金形式在中國還有待進一步的細化和創新。

中美基金銷售模式不同

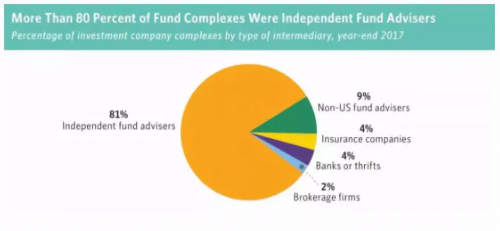

在美國,80%的基金組合由獨立投資顧問提供,而我國則是銷售提成的模式,類似于美國1980年之前的銷售模式,美國市場已經進化到獨立投資顧問收取投資咨詢費的模式。這里的獨立投顧不隸屬于任何基金公司、商業銀行、第三方銷售,也就是沒有人給他們下達所謂的KPI銷售指標。

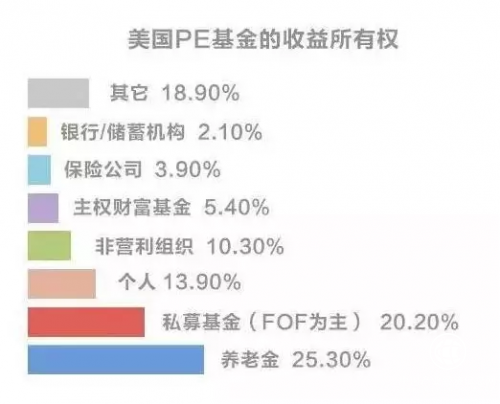

美國最大的基金份額持有者為養老金

養老基金是美國私募基金的最大收益所有人,占25.3%,全部持有份額達到16970億美元。而私募基金本身(包括FOF、基金管理出資及跟投基金)占20.2%,持有份額達到13550億美元。

而FOF背后的出資人主要是養老基金為首的機構投資者為主。因此,養老基金是私募基金最大的基石投資人。

總體來說,美國私募基金的出資人主體是各種類型機構投資者(包括養老基金、FOF、主權財富基金、非營利組織、保險公司、銀行等),個人投資者僅占13.9%的基金份額。

同樣的,我國私募基金也是往這個趨勢發展,機構的比例逐年提高,相對的是個人投資者比例逐年降低,但之前,我國養老金投資受到諸多限制,比如不能投資于二級市場,后來隨著《基本養老保險基金投資管理辦法》推出,養老金逐漸多了投資渠道,但跟美國25.3%的基金份額持有比例相比,資金規模還是存在巨大差距。

中美主流的私募基金形式不同

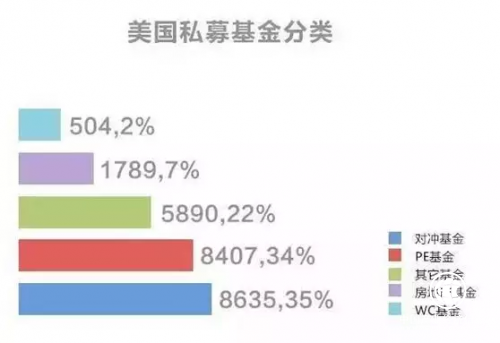

美國最主流的是投資于二級市場的mutual fund,占比為35%,其次是PEfund,占比34%。我國主流的則是PE,PE+VC的占比遠遠高于投資于二級市場的證券私募基金。

三、行業重大回顧與未來展望

受益于投資理念的升級,中國私募基金行業未來5年將蓬勃發展

2017年,美國GDP為19.39萬億美元,中國GDP為12.24萬億美元。美國GDP為中國的1.58倍。而美國私募基金行業管理資產規模卻超過中國7倍,中國與美國之間還存在明顯的差距。

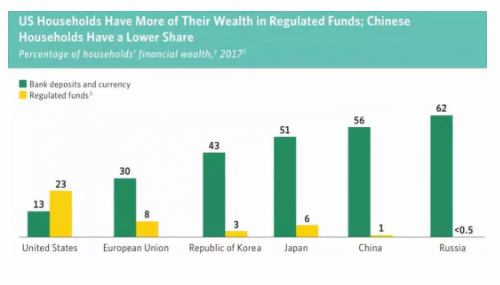

對于家庭而言,基金資產比重會越來越大:中美之間,家庭資產配置有天壤之別,對比兩類資產銀行存款與基金資產,在美國家庭資產中13%為銀行存款,23%為基金資產,在中國家庭資產中基金資產占比不到1%,而銀行存款為56%。隨著中國經濟的持續發展與人們的投資消費觀念的升級,存款比例肯定會下降,相對應地,基金資產會上升。

對于國家而言,私募股權基金依然重要:未來5年,中國依然處于經濟轉型的關鍵時期,無論多層次資本市場建設、資產全球化配置、創新創業等都離不開私募基金的支持與參與。

私募基金管理人的多元化策略和全球化策略是必然的趨勢

自從08年金融危機以來,美國領先的私募基金管理人紛紛開展多元化的業務策略,不斷豐富私募產品。有能力的PE機構紛紛開展對沖、債券、資產證券化、FOF等私募業務,而對沖基金也在VC、PE方面積極拓展,協同發展。提供綜合的另類資產解決方案成為私募基金管理人做大做強的核心策略。

中國的私募基金管理人需要在多元化投資策略和全球化策略方面未雨綢繆,加快布局,以應對外資機構的競爭,以及到海外去競爭。

養老基金等機構投資者是美國私募行業的基石,中國相比存在先天不足

前文數據提到,以養老基金為代表的機構投資者是私募行業發展的穩定器和基石。通過這些機構投資者在VC、PE、房地產、對沖等基金的長期、連續的配置,有效促進了美國的創新創業、企業公司治理的提升和價值發現,也為養老基金提高收益提供了重要的手段。

而中國的養老基金存在先天不足,這是目前與美國最大的差距。由于政策制度的掣肘,中國的養老金還無法在私募基金配置方面擔當重任,行業要積極行動起來,推動國家在政策上面做好設計,為未來養老基金和企業年金投入私募基金做好政策準備。

未來五年,如果中國私募基金行業發展到17萬億人民幣規模,每年增量資金就是1萬億人民幣。這1萬億資金的來源,可能還是以上市公司和高凈值個人為主。

私募基金需要差異化競爭,發現、創造價值,防止行業野蠻生長

我國擁有全球最多的人口和最大的市場,因此在新興事物的發展方面往往存在著“亂而后治”的現象。當前,中國股權投資行業已經形成了不小的規模,并成為金融行業的重要組成部分。但是需要認清,行業規模的增長已經到了一個臨界點,如不對行業規模的增長進行預期管理,提升行業總體效率,可能造成結構性的失衡。

從全民PE,到全民VC,再到全民新三板,大多數私募機構都是在跟風操作,導致市場不是過冷就是過熱,供求嚴重失衡,細分領域野蠻生長,投資靠運氣,而不是依靠自己創造的獨特價值。從長遠來講,無法差異化競爭、發現價值和創造價值的私募機構終將被市場所淘汰。

頭部機構資源會越來越集中,新興機構競爭激烈

私募股權基金發展到一定的程度,會出現“頭部效應”,即1—2%左右的頭部機構,投資了行業內90%的優質項目,管理了行業50%以上的資金,創造了行業真正的價值。與此同時,近幾年,也有越來越多的新機構能夠進入到頭部機構的序列中來。

原因一是隨著創新創業大潮的高漲,更多的草根創業者和草根項目在市場中成長起來,成為具有影響力的行業翹楚;投資機會也更為公平和普遍化,更多的機構能夠通過自身能力而非壟斷性資源參與到這一過程當中。

二是近年來很多新機構得以成立,其中不乏從知名機構中獨立出來的成熟團隊和明星投資人自立門戶,市場中優秀機構和團隊更加豐富。

三是股權投資行業是充分市場化的,投資機構的品牌和行業地位靠實際業績,隨著行業歷史演進、團隊更迭,也不斷有老的品牌機構逐漸退出舞臺,讓位于新興機構。

恒富金融集團龍藝佳總裁認為,造成中美私募基金行業差距的原因是多方面的,美國私募基金經理人的基金業務較多元化,私募基金的類型也更加豐富,產品能夠滿足投資者多方面的投資需求。相信隨著中國市場的逐漸成熟和沉淀,居民投資理念的逐步理想化,行業的集中度會加大,強者恒強、大浪淘沙,業態會向發達國家看齊。

轉自:號外網

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

7月物價溫和上漲 市場供求持續改善

7月物價溫和上漲 市場供求持續改善

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964