上市首日一度跌破發行價的蔚來汽車9月13日晚股價暴漲75%,市值突破100億美元。由于已經達到特斯拉市值的五分之一,市場爆發了對蔚來的激烈討論。那么對于暴漲后的蔚來該怎么看?

海外媒體給蔚來的標簽是中國版特斯拉,現實中其在產品戰略、車型性能上也確實最接近特斯拉,所以大眾看好其成為國內高端電動車市場的領頭羊。不過從8月提交招股書,蔚來卻引起不少爭議,爭議的焦點在財務困境和產能上。

蔚來,中國版特斯拉?

8年前李斌的易車在美國上市,這讓易車成為國內首家上市的汽車媒體。而昨晚李斌創立的電動車企業蔚來汽車也已經登陸紐交所,這也是國內首家上市的新造車公司。

蔚來汽車于2014年成立,由易車網李斌、騰訊馬化騰和高瓴資本等發起設立。從產品規劃、量產進度看,其發展明顯快于其他新造車公司。

從15年的電動方程式賽車,到16年電動超跑EP9,再到今年6月批量交付ES8(中大型SUV),蔚來用4年時間實現產品落地。對比其他新造車公司,則大部分還處于內部測試階段(如小鵬汽車G3還在內部測試,威馬汽車也要9月底才對外交付產品)。

雖然未來國內新能源車市場空間廣闊,但目前競爭已經十分激烈,尤其是傳統車企正占據95%以上的市場份額。所以蔚來在眾多新造車公司中率先推出產品,一是能夠盡早搶占市場,另一個是樹立品牌形象,這些都是提高未來成功概率的關鍵。

通過產品戰略,會發現蔚來與特斯拉的做法類似,都選擇從最高性能跑車做起,然后往下做親民車型。有特斯拉作為范例,這是國內市場看好蔚來成為國內高端電動車領頭羊的重要原因。

從上而下的產品戰略幫助蔚來積累了技術優勢。核心3大件中,除動力電池由寧德時代提供,電機、電控均是蔚來自己研發生產。動力性能方面,ES8電機動力最大功率達到 480Kw,0-100公里加速時間僅 4.4秒,這一加速成績甚至優于特斯拉Model X 75D、Model X 100D的5.2秒和4.9秒。

蔚來面臨的諸多挑戰

蔚來汽車的發展看似順風順水,但在提交IPO招股書后各種質疑開始出現,首先是嚴峻的財務壓力。

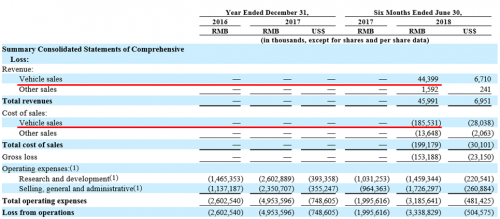

根據招股書數據,2018H1蔚來共交付481臺ES8,取得營收4599.1萬元(其中電動車銷售收入4439.9萬元),不過同期汽車銷售成本1.86億元,其中原材料和直接制造成本6740萬元,遠大于汽車銷售收入,這樣的收入成本構成引發“售價cover不住物料成本”的擔憂。

由于產品才剛起步,蔚來的研發和銷售支出也很高。2017年研發和銷售費用分別為26和23.5億元,同比增長77%和106%,今年上半年分別為14.6和17.3億元,同比增長41%和79%。

因為入不抵出,從16年起公司合計凈虧損109億元(16年、17年和18H1分別虧損25.7、50.2 和33.2億元),并且從趨勢看今年虧損還會大幅增加。快速的燒錢速度帶來巨大的經營壓力,截止今年上半年公司賬上現金僅剩44億元,蔚來還沒規模量產就面臨和特斯拉相同的資金鏈問題。

蔚來過去在一級市場進行過6輪融資,籌資約25.5億美元(169億元人民幣),隨著融資輪次增加、估值提高,一級市場投資者不愿再買單,而往后看,ES8產能提升、銷售網絡擴張和新工廠投建又帶來巨大資金壓力,這是蔚來急于上市融資的原因。

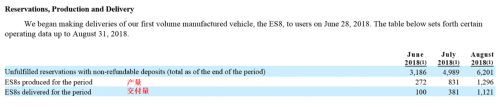

產能是另一個被詬病的點。蔚來ES8制造工廠由江淮提供,設計產能5萬臺。早前的招股書顯示18H1僅交付汽車481臺,同時還有25億元虧損,部分投資者戲稱“車還沒量產,IPO的速度倒是像坐火箭”。

近期更新招股書后,蔚來的8月產能爬坡到1296臺,雖然有提升,但比起目前近16000臺預訂量還是差距蠻大的。另外由于ES8是由江淮汽車代工,因此產品工藝有很大不確定性,這一問題帶來的影響后續可能出現(ES8采用全鋁車身,特斯拉Model 3同樣受困于鋁車身焊接技術)。

IPO為起點,蔚來能走多遠?

由于國家對新能源汽車普及的堅定支持,市場看好產業前景,這也是近幾年社會資本不斷涌入的原因。

不過就像前文提到的,目前產業競爭已經十分激烈,那么仍面臨各種困境的蔚來能走多遠?回答這個問題要結合很快就將實施的《汽車產業投資管理規定》。

由于前幾年無序發展,目前新能源行業產能極度分散,沒能形成規模效應。所以新規規定接下來“已獲得新能源車生產資質,但連續兩年年均產量低于:乘用車、貨車、輕型客車1000輛,大中型客車100輛”的企業將被取消生產資質,這意味行業將進入扶優扶強的階段。去年沒有銷量,今年下半年很多仍然沒銷量,如果到政策落地,大概率是明年1、3月份考核,近期工信部已經整理出首批30家擬淘汰車企名單(包括傳統車企和新造車公司)。考慮量產進度上的顯著優勢,蔚來是政策受益方。

另外新規對生產資質的申請標準是“上兩個年度累計市場銷售并登記注冊的數量大于3萬輛乘用車或3000輛商用車”。隨著產能提升,蔚來大概率可以在未來2年實現這一目標(目前預訂量就有1.6萬臺),所以生產資質問題不用擔心。針對產能問題,招股書披露公司已經在上海建設自己的工廠,預計2020年投產。

以上產業政策、經營規劃影響著蔚來能走多遠,而此次上市融資則將保證和加速經營規劃的落地(根據規劃,這次上市籌集資金中40%將用于研發,25%用于銷售管理,25%用于完善生產制造設備和供應鏈,10%用于一般用途及營運現金,此次融資僅10億美元,李斌表示未來還將進行股權、債券融資)。

特斯拉是迄今為止最為成功的電動車公司,即使市場不斷質疑/空頭做空,但股價還是一路高漲,這里面特斯拉一定是做對了什么,或是投資者看到了什么。目前的蔚來和早期的特斯拉有很多相似之處,優異的產品性能/穩步推進的產品規劃,投資者或許可以多給點耐心。

最后針對昨晚股價暴漲,投資者需要警惕,蔚來雖然很有希望成為國內高端電動車領頭羊、特斯拉入華的潛在對手,但現階段它在產品、制造、充電設施等方面都和特斯拉存在巨大差距,明顯還支撐不起100億美元市值。

風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

轉自:號外網

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

7月物價溫和上漲 市場供求持續改善

7月物價溫和上漲 市場供求持續改善

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964