簡介:三線城市依然是消費金融的主力市場,不過全國各地的消費特征也存在差異。

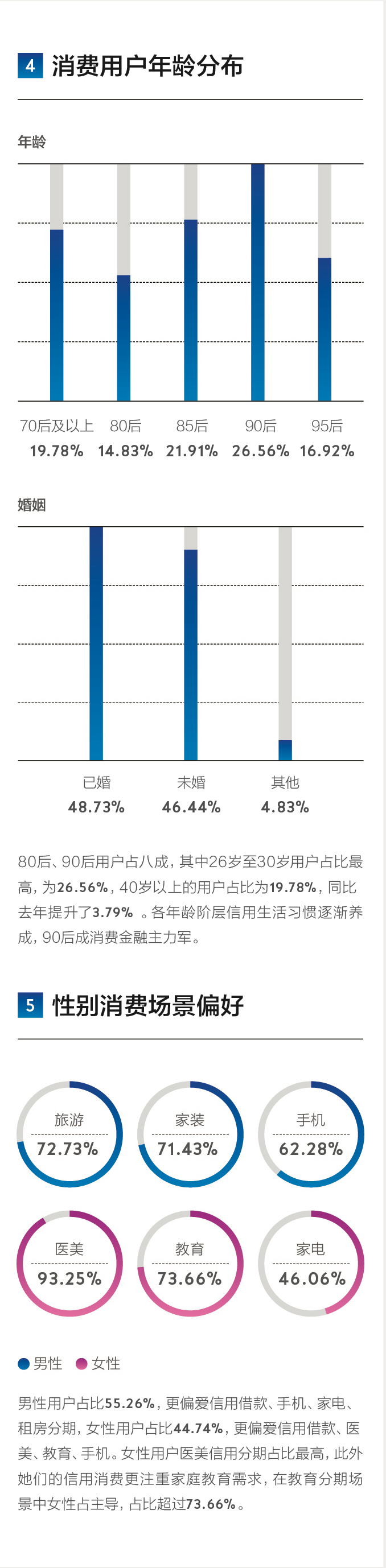

如果說80后是早些年前的中流砥柱,那么現如今,90后已經開始成為消費金融的主力軍。相較于走“儲蓄消費”路線的父母輩們,作為互聯網原住民的90后,他們天然就能接受信用消費,并且已經融入到生活方式中。使用消費金融的場景,也從幾年十幾年一次的房貸車貸開始向以月為單位的租房,甚至以天為單位的娛樂餐飲等小額高頻消費場景轉變。

《第一財經周刊》始終關注新消費以及消費背后人群行為模式的變化,此次聯手海爾消費金融,結合海爾消費金融3年的大數據,發布了這份《2018消費金融報告》。報告的數據覆蓋了338個城市的450萬用戶,覆蓋的場景包括家裝、旅游、家電、教育、醫美等在內的高頻場景。

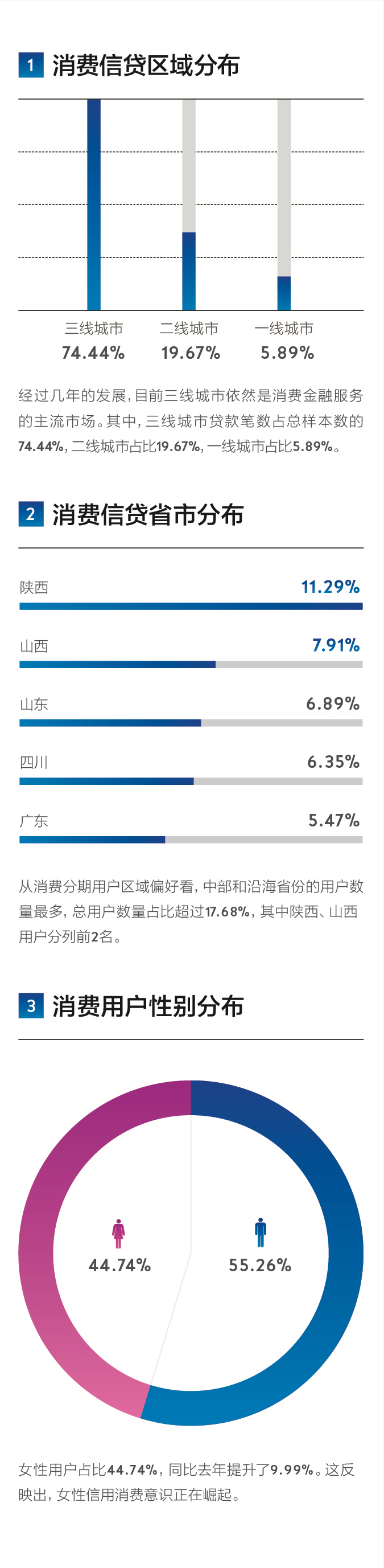

三線城市依然是消費金融的主力市場,不過全國各地的消費特征也存在差異。三線及以下的城市用戶雖然占據總用戶量的70%,但一線城市的用戶卻貢獻了全國消費借貸總量的近三成。

各年齡段的人群在消費場景上的花費和他們的生活狀態一致。在場景上花銷的差異,反映著生活方式的差異。對于70后和80后的消費者而言,家庭是其主戰場,消費借貸自然主要圍繞著家庭。70后的消費者最愿意把錢花在子女教育上。這部分的用戶力量不容小覷,他們是單次借貸金額最高,愿意投入金額最多的人群。

數據總體比去年提升了接近4%,這意味著隨著消費金融的普及,這些40歲以上的中年人群也正開始習慣提前消費,并用信用分期改變消費和生活方式。

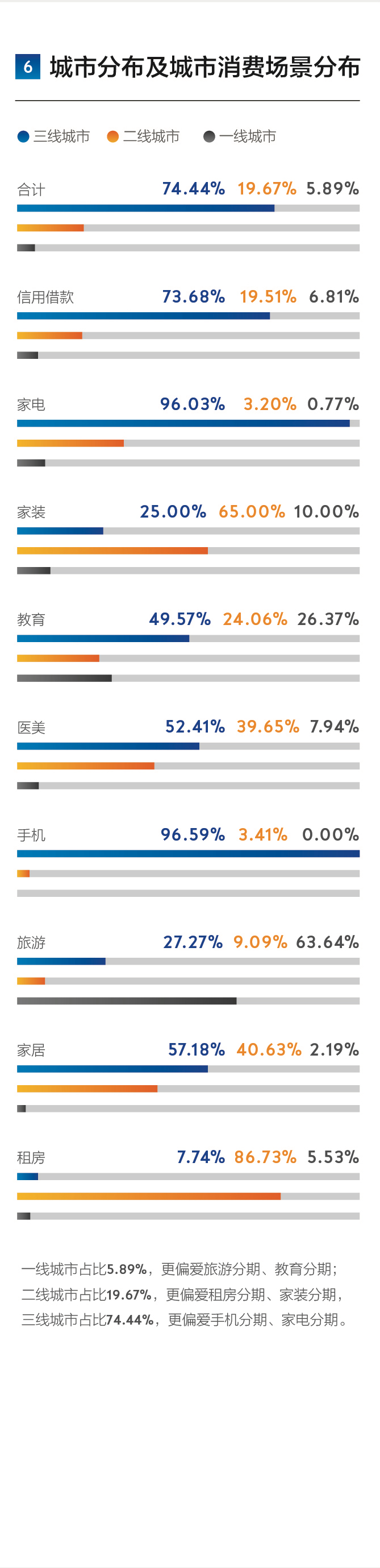

80后和85后的消費主要圍繞著家電和裝修,但是對于大部分尚未組建家庭的90后和95后,尤其是生活在一線城市的95后而言,最大的花費是租房需求。滿足了基礎需求后,緊隨其后的消費是旅游和醫美的花銷,他們有著自我成長的內生動力。

95后的占比雖然總量并不高,但這群習慣看直播打賞為內容付費的消費者們,對于美好生活的追求卻比任何一個年齡段都更強烈,超前消費的意識也更強。隨著95后畢業走入職場,習慣了信用消費的他們,表現出了對信用消費更強的黏性,并且在信用履約的記錄上,反而是最為靠譜的一類群體。

這份報告更多關注那些習慣了消費分期的年輕人們,包括我們認為值得關注的Z世代(95后)們,他們對于消費金融的訴求,或許是之后消費金融發展的方向。

“出來混,遲早要還的,

還不如,就趁現在,

至少還能游刃有余”

70后的方軒從貴州到了青島,拓展自己的公司,專為商超供貨。商超的進銷存需要周轉時間,回款通常需要一到兩個月,如果被押款,可能要三四個月才能回款。為了資金流的暢通,方軒早已習慣短期的過橋貸款。因此當購買了超過預算的家電產品后,分期成了很正常的選擇。方軒曾有過多張信用卡,不過后來只留下了一張,其余全部注銷—在多張信用卡之間周轉,總是容易忘記還款,逾期就會影響自己的征信記錄。

如果是提前消費的“花錢”,90后和95后在“對待自己更好一些”上,對比70后80后絕不會輸。90后和95后使用過消費信用貸款的比例比70后和80后都高,

不過在“欠錢”時,以95后為代表的年輕人們顯得小心翼翼,盡可能地不去觸碰“逾期”的紅線。

比如95后的林麒麟,在采訪中無時不透露出對于個人信用的看重,她認為未來隨著大數據的普及,信用的記錄無法逃脫,將是一個人在社會上行走的最大資本。林麒麟從小不喜歡欠他人東西,按她的話來說就是,“欠了別人錢,心理負擔就比較重,不踏實,總下意識會提醒自己要存一點。”她也有從小記賬的習慣,這樣會知道自己每個月的消費水平,雖然對于好物和朋友聚會的花銷她從不吝嗇,但是也清楚地知道自己的能力邊界,一旦超出,也能通過兼職或者安全額度信用分期等方式“圓回來”。她每個月會專門留出1000元,提醒自己這是要還款的底線,不要“越界”,因為如果逾期,“會對個人信用產生影響。”

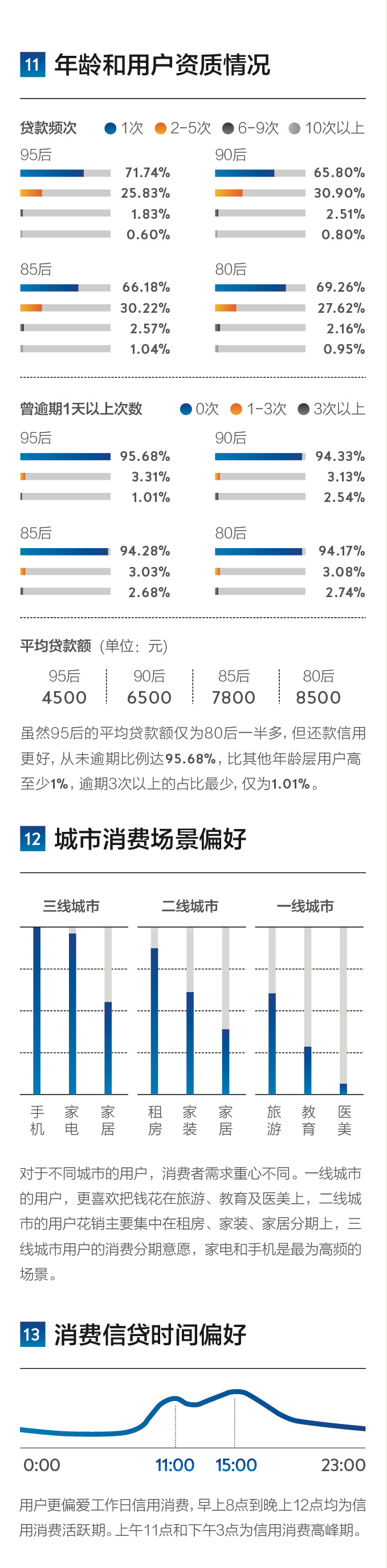

在“還錢”的覺悟上,95后的數據在各年齡段中更高。從未逾期(曾逾期0天以上)的比例高達95.68%,比80后、85后、90后平均都高出至少1個百分點。95后對個人信用的看重,比其他各個年齡段的人更高。

“人逢喜事精神爽,

千金難買我樂意,

我要的現在就要”

去年10月,還在設計專業讀大四的95后林麒麟一心想要出國讀研,國外的多媒體設計專業能學習她一直感興趣的交互裝置應用。為了備戰托福,她花了1.2萬元報了英語輔導課程,經過課程顧問的推薦,她做了分期。

在大四之前,由于藝術專業的特殊性,每個月家人會補貼她幾千元,主要用于購買裝置材料等花費,剩下來的作為零用,每月最大的開銷也不過是和朋友聚餐,如果省著點花,每個月還能存下一些。不過自從找實習開始,林麒麟就不想再問家里人要錢了,她認為,經濟獨立,是人格獨立的第一步。盡管出國需要相當大的支出,而這部分花費不得不依靠家里,但林麒麟還是希望自己在能力范圍內多承擔一些。

林麒麟認為自己其實并不是典型的消費分期用戶,只要“有錢”,她寧愿全款買單。畢竟從小她就不喜歡欠別人東西,加之欠下了債后,每個月要花錢的時候都會有顧忌,尤其是在還款日期前會很有壓力。不過對于“有錢”和“沒錢”,林麒麟有一個有趣的定義,其核心在于,這部分花銷是否會降低自己的生活質量。當時選擇分期,林麒麟認為是“沒錢”,可是按照當時她每個月打工加補貼的“收入”,省吃儉用幾個月,其實也能一次性付清英語培訓的費用。更關鍵的原因在于,“如果一下子拿出這筆錢,我就要吃兩個月沙縣小吃了。”

不管是數碼類、家電類的實體產品,還是教育、旅游之類的服務類商品,對于一個值得入手的“大件”,相比于省吃儉用的儲蓄型消費,現在的消費者們更愿意為他們的價值提前透支,而不是降低自己的生活品質。這表現在,他們對于分期的手續費上,相對沒有這么敏感。在還是學生時,林麒麟給自己設定的分期線是6000元—接近一個月到手的全部收入,超過這個數值,她會選擇分期來承擔“下個月的支出”。至于分期費率,只要不“太過分”就行,比如如果月還1000元,手續費不要超過百元,感知力就不高。這種對于價值的敏感,對于價格的鈍感,還會隨著收入的提升而變化。比如工作后的分期線會提升到萬元,“可能以后如果分期的額度高了,百元以上也能接受。”林麒麟說。

隨著國內老齡化的發展趨勢、居民收入的不斷增加、社保體系的逐步健全、消費環境的逐漸改善,消費者開始敢于消費也愿意消費,短期消費性貸款占比逐漸增加。消費金融市場的信貸結構也發生了明顯的變化,除房貸、車貸外的短期貸款由2010年的12.7%增加到2017年的21.6%。消費模式的逐漸升級,背后是消費主體的消費觀念由“價格導向”轉變為“價值導向”。比如像林麒麟一樣的消費者會分期去購買教育服務給自己“升級”,這一消費行為已經和美國越來越像。

“你看到的那個,

一擲千金又斤斤計較,

既貪心又知足的,

都是我”

使用信用貸款并做分期的人群并不僅僅只是尚未開通信用卡的學生,或是某些“被銀行瞧不上”的客戶。像黃宇一樣的信用卡優質客戶也越來越多地選擇分期。

85后的黃宇目前在一家服裝公司管理品牌銷售,有著3張常用信用卡,最高的額度達10萬。在剛換了一套改善型住房,信用卡的額度在裝修上也扣得七七八八后,當他想再購置一整套海爾系列家電時,發現額度不夠用了。在導購推薦海爾消費金融旗下的家電分期產品后,黃宇比較了一下利率,和信用卡分期的利率差不多,甚至更便宜,于是他花了幾分鐘的時間在線填寫表格后,為購置家電批了4萬的額度。海爾消費金融是海爾集團旗下海爾金控成員。當人們提起海爾想到家電時,無邊界的海爾早已通過物聯網生態圈,將金融悄然融入實體產業、融入千萬家庭。

并不只有像黃宇一樣的優質客戶會“理智”分期。相比于80后,通常被認為“略顯任性”的90后在信用分期上也有著其理智的一面。

武漢人何然畢業后一路北漂,目前是一家快消品公司市場部負責人。尚未結婚購房的她當得知父母要從老家來北京住一段時間后,果斷決定給租房升級—租一套更好的房子來接待父母。

和黃宇一樣,她手上也有著多張高額度的信用卡。何然剛畢業時的信用卡額度只有5000元,五六年的時間,這個額度增長了十倍。銀行曾打電話問何然,希望給她升辦白金卡。但是考慮到自己不能“入不敷出”,何然希望從額度的源頭上就把過度消費這個口子勒緊。

何然選擇信用貸款并分期的原因在于半年一付的房租壓力—要一次性付清加上押金后的7個月的房租。每次要交租金時,她都得準備超過4萬元的現金。她并不是拿不出這一筆資金,可是當月的“現金流”就會顯得捉襟見肘,如果通過信用卡取現來拿出這筆費用,也并不劃算。“租房讓我知道了現金流的重要性。”何然說。她也看過多家信用貸款分期產品,對比過后,選擇了她覺得靠譜的“大品牌”。其他的產品有些利率過高,有些牌子信不過,還有些像是網貸產品,一不小心自己就成了P2P產品的借款人。

不管是85后的黃宇,還是90后的何然,他們的分期選擇也和海爾消費金融數據顯示的這兩個年齡段的主流選擇相符—85后偏愛家電和家裝分期,90后偏愛房租分期。但是落實到行動上,都依然偏重理性。

不管是哪個年齡層的消費者,選擇消費分期都是因為對美好生活的向往。年輕人在其中通常會被認為有著更好的潛在消費力,而現在,這份報告想說,年輕人還有更好的信用。消費金融的滲透,背后其實是信用社會的到來。

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

工業和信息化部:前三季度工業經濟運行總體平穩

工業和信息化部:前三季度工業經濟運行總體平穩

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964