1、政策由嚴管變為鼓勵合規發展

今年上半年,針對互聯網金融平臺的監管政策不斷升級,促使整個互聯網金融行業進入洗牌期。一段時間調整之后,8月18日,中國銀保監會辦公廳下發《關于進一步做好信貸工作,提升服務實體經濟質效的通知》,這是繼一系列網貸監管政策之后,對于消費金融的正向鼓勵。

9月中旬,國家互金專項整治小組下發《關于進一步做好網貸行業失信懲戒有關工作的通知》,極大地保障了網貸平臺的合法權益。

可以看出,互聯網金融行業政策經歷了趨嚴、洗牌到鼓勵、保護合規發展的路徑。也就是說,對于合規、優質的金融服務機構來說,大環境日趨向好,發力增長的階段已經到來。

2、優勝劣汰之后,行業開始回暖

《2018年9月份P2P網貸行業快報》數據顯示,9月份P2P網貸平臺數量下降至2004家,其中新發生問題平臺41家,環比下降69.17%。

此外,9月份的網貸數據顯示,全國P2P網貸成交額850.81億元,環比增長0.35%;平均借貸期限9.63個月,環比延長7.48%。今年的網貸“雷潮”漸漸淡出,網貸行業的回暖曙光初現。

3、互聯網金融行業迎來“更名潮”

9月以來,不少互聯網金融企業紛紛貼上“科技”標簽,繼京東金融改名為京東數科、螞蟻金融云升級為螞蟻金融科技,百融金服亦將官方微信、微博等平臺更名為“百融大數據”。

看似簡單的更名,背后隱藏著互聯網金融企業思路的變化,未來人工智能與大數據技術將更多地在金融服務中落地。

雖然進入下半場,優勝劣汰的大格局已經形成,但行業競爭仍舊沒有落幕,那么,決勝互金服務下半場的關鍵是什么呢?

互金行業“更名潮”已經給出了答案——科技、大數據。作為智慧金融的踐行者,榕樹智慧金融服務平臺從成立之初就將科技放在重要位置,致力于運用人工智能+大數據技術為C端用戶提供優質服務體驗,并深度賦能B端金融機構。

榕樹平臺人工智能+大數據技術主要體現在風控前置和精準匹配兩個方面:

(1)風控前置,只觸達靠譜用戶

風控是金融服務的核心,互聯網金融行業下半場的重要改變,就是運用大數據和AI算法對傳統風控手段進行改造。傳統風控手段只有在收到了用戶貸款申請的時候,才能夠根據其征信、資產、流水等有限的資料進行風險評估。

基于強大的技術能力和百融深厚的數據分析能力支持,榕樹平臺對原有風控手段進行了改造升級。從用戶注冊賬戶開始,平臺就已開始解讀用戶需求,通過多渠道的數據分析來為用戶畫像,全面評估不同用戶的違約概率,給出不同的風險定價和預授信。之后,結合用戶的特點、需求和信用分數,再通過線上線下及流量平臺精準的定向方式,去觸達用戶的需求,推薦適合的金融產品。

也就是說,償還能力差、信審不過關的用戶,在定向評估這一部分,就已經被榕樹平臺排除在外。榕樹的營銷推廣模式是一種逆向選擇,即風控前置。

此外,榕樹平臺除了能夠基于用戶提交的基本信息資料進行第一輪征信預審評級,還可以同時輔助數據分析、模型搭建等,實現多維度、更加客觀地對進入榕樹的用戶給予信用預判。風控環節上,用戶畫像的真實度越高,越有利于為平臺上各大金融機構資金提供保障,對于接入榕樹平臺的金融機構而言,其觸達的優質用戶比例遠遠高于行業平均水平。

(2)精準匹配,只推薦合適產品

貸款產品五花八門,額度、利率、償還方式等等千差萬別。同時,貸款用戶也各不相同,都有其獨特的個性與偏好。那么,如何為種類繁多的產品和不同需求的用戶搭建起溝通的橋梁呢?榕樹平臺也運用大數據精準匹配技術給出了解決方案——千人千面。

千人千面,相當于為用戶提供了私人定制服務,每個人的需求是不一樣的,進入榕樹平臺后,被推薦的貸款產品都是不一樣的,個性化的推薦服務,恰好擊中了用戶的痛點。這就相當于榕樹運用人工智能算法,提前一步給用戶提供了參考建議,避免了部分用戶面對海量產品無從下手的選擇困境,同時也避免一些不具備某產品申請資格的用戶,反復申請所造成時間和精力的浪費。

千人千面精選服務,能夠通過人工智能有效地為適合的用戶和金融產品對接,提高信貸核準的效率。現在具備這個能力的第三方平臺還不多,榕樹在這方面已經做到了業內前列。

互聯網時代,傳統行業所受到的沖擊是信息壁壘被打破;互聯網下半場,變革則來自于大數據技術。對于互聯網金融企業來說,上半場競爭已經在2018年夏天結束,下半場則隨著“科技”更名潮來臨。

與之相應,互金服務下半場的競爭,也將圍繞“科技”和“大數據”進行,誰的“大腦”更智能,誰就能下半場笑傲江湖。

轉自: 北國網

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

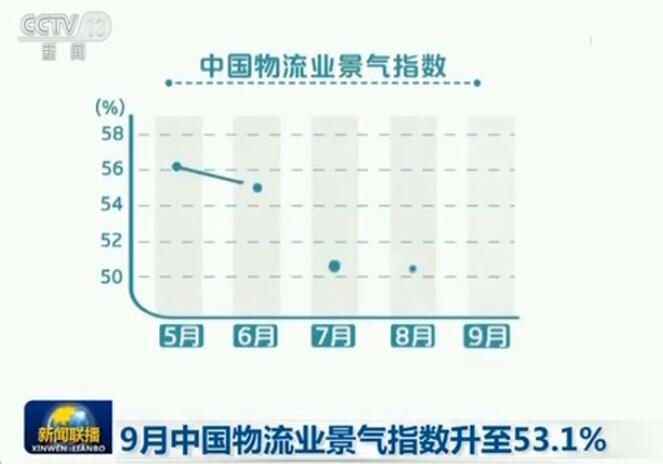

9月中國物流業景氣指數升至53.1%

9月中國物流業景氣指數升至53.1%

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964