今年的采暖季限產已經開始。從政策來看,今年的限產政策避免了去年的“一刀切”現象,除此之外,今年的限產政策已經將電解鋁行業并入有色行業中,不再單獨制定限產方案,這表明今年的采暖季限產力度不及去年同期,電解鋁的供應受到限制的程度亦不及去年同期。而從車市和房市的數據來看,今年鋁市下游需求表現平淡,在沒有政策利好提振的情況下,期鋁價格或受電解鋁生產成本影響,建議關注氧化鋁、預焙陽極等原材料的價格波動。

境內外因素共同作用 氧化鋁價格或難大漲

氧化鋁方面,境外氧化鋁的價格會對國內氧化鋁價格造成一定影響,截至10月9日,SMM澳大利亞氧化鋁FOB價格為600美元/噸,處于近4年高位,該價格折合人民幣4137.42元/噸,而SMM氧化鋁均價為3227元/噸,但低于去年同期的3602元/噸,從境內外價格來看,目前境外氧化鋁價格依然高于國內氧化鋁價格,有利于我國氧化鋁的出口。但據SMM消息,10月9日境外主要氧化鋁廠商海德魯將在兩周內恢復50%的產能,而且美國鋁業西澳洲分公司的工人已經結束罷工,從境外的供需格局來看,氧化鋁的供應依然偏緊,但供應緊張的程度或難以進一步加劇,對我國氧化鋁價格提振有限。

從電解鋁的主要原材料氧化鋁來看,由于今年生態環保督察嚴格,國內鋁土礦供應受限,導致鋁土礦價格處于高位,國內氧化鋁價格也被推高。截至10月8日,山西地區鋁土礦均價為485元/噸,處于近4年來的高位,從供應端來看,山西省呂梁市氧化鋁企業的限產或趨松,氧化鋁的供應緊張程度或降低,但還是需要關注天然氣的供應情況,如果冬季北方天然氣供應不足,不排除氧化鋁價格像去年冬季一樣,因天然氣供應緊張而上漲。

預焙陽極價格低于去年同期 對電解鋁的成本支撐減弱

從其他原材料的價格來看,截至10月8日,SMM預焙陽極均價為3823.75元/噸,低于去年同期的4389.38元/噸,由于今年采暖季限產力度低于去年,預焙陽極價格亦低于去年。氟化鋁均價10100元/噸,高于去年同期的9400元/噸。由于氧化鋁和預焙陽極分別占電解鋁生產成本的34%和15%,預焙陽極僅占電解鋁成本的2%,因此,若氧化鋁和預焙陽極價格不出現明顯上漲,則電解鋁成本難以太高,鋁價亦難有充足上行動力。據測算,目前電解鋁生產平均成本為14917.42元/噸,遠低于去年同期的15891.06元/噸,而從盈利水平來看,目前電解鋁行業平均虧損617.42元/噸,亦不及去年同期的盈利328.94元/噸。今年電解鋁行業大部分時間處于虧損狀態,導致很多電解鋁企業擴產意愿不強,電解鋁產量比去年要少。而從去年12月份滬倫比值便處于歷史低位,這刺激了我國鋁型材的出口,消耗了國內高企的庫存,國內庫存還是處于近3年來同期的高位,這也將對鋁價上漲造成阻力。截至10月8日,上期所鋁期貨庫存為65.29萬噸,雖然對比今年4月份時峰值的87.96萬噸已經下降了25.78%,但是還是比去年同期的51.68萬噸增加了26.3%。綜合來看,國內電解鋁供應依然充足。

綜上所述,雖然目前是“金九銀十”的傳統消費旺季,鋁市需求或有所回暖,但由于今年采暖季限產力度不及去年,而且鋁市庫存高企,表明供應充足。如果沒有政策利好或者消息刺激,鋁價短期或隨電解鋁成本波動而波動,運行區間1.43萬元~1.5萬元/噸,建議關注氧化鋁、預焙陽極價格的變化對電解鋁成本的影響。(作者:廣州期貨 黎俊)

轉自:中國有色金屬報

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

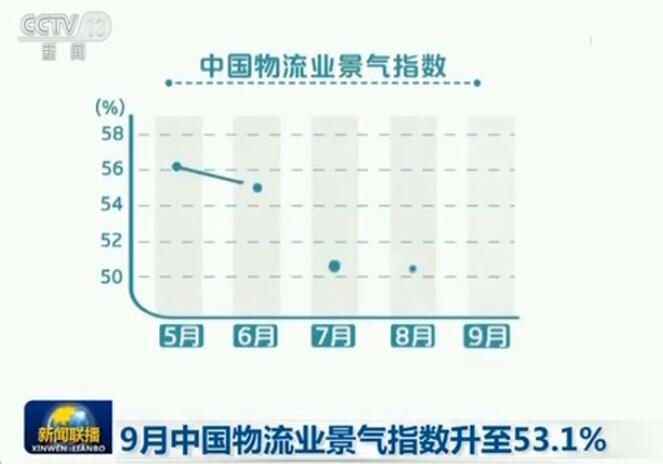

9月中國物流業景氣指數升至53.1%

9月中國物流業景氣指數升至53.1%

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964