2021年,建材行業主要生產、效益指標同比保持增長,經濟運行總體保持平穩,但建材市場需求不及預期,產業和市場分化較為明顯,大宗商品價格波動、能耗 “雙控”政策實施等增加了建材行業經濟運行的波動性。中國建筑材料聯合會相關人士日前表示,展望2022年,建材行業將全面進入以綠色低碳為標志的高質量發展新階段,全年宏觀市場需求預期保持穩定,為建材行業平穩運行提供有力支撐。

行業景氣度明顯回升

中國建筑材料聯合會公布的數據顯示,2021年,建筑材料工業年度景氣指數 (MPI)109.7點,比上年回升8.9點,景氣度明顯回升。全年MPI運行呈現波動性態勢。

上半年,建筑材料生產活躍,3~6月MPI持續高于臨界點,處于景氣區間,但建筑材料市場呈現供大于求的關系,價格下行態勢較為明顯。下半年,建筑材料工業運行的波動性特征明顯,價格增長明顯,MPI升至景氣區間,并于11、12月保持在景氣區間運行。

1~11月,在規模以上企業生產的31種重點監測建材產品中,有21種產品產量保持增長。平板玻璃產量9.3億重量箱,同比增長8.4%。水泥熟料、水泥、水泥壓力管、水泥排水管、水泥電桿、陶質磚、磚、瓦、石灰、混凝土機械等10種產品的產量同比下降,其中水泥產量21.7億噸,同比下降0.2%。

11月份,建材及非金屬礦產品出廠價格指數128.8點,1~11月建材及非金屬礦產品出廠價格同比增長3.5%。1~11月,規模以上建材行業營業收入同比增長13.1%,利潤總額同比增長13.2%。

此外,建材行業固定資產投資保持增長。建材及非金屬礦商品出口、進口金額同比增長。1~11月,我國建材及非金屬礦商品出口421.3億美元,同比增長23.5%,進口256.9億美元,同比增長36.6%。

“雙碳”助力行業轉型

中國建筑材料聯合會表示,實現碳達峰碳中和是一場廣泛而深刻的經濟社會系統性變革。2022年我國 “雙碳”工作推進,將促進建材行業全面進入以綠色低碳為標志的高質量發展新階段,對建材行業發展運行產生持續性、系統性、全局性影響。

第一, “雙碳”推進將促進建材行業綠色低碳轉型。建材行業消納固廢的產業特性將使行業進一步融入經濟社會大循環體系,發揮“凈化器”作用,行業將加快環保轉型。隨著能源結構調整,光電、風電等新能源的發展,將在中長期內帶動太陽能用玻璃、玻璃纖維制品產業鏈發展,建材行業將進一步向新能源產業的支撐行業轉型。同時,建材行業用能結構也將進一步優化,清潔能源、綠色能源使用比例將進一步提升,建材行業綠色化轉型將持續加快。

第二, “雙碳”推進將促進建材重點領域投資增長。水泥、平板玻璃、建筑陶瓷、衛生陶瓷等四個行業被列入建材行業高耗能重點領域,對照 《高耗能行業重點領域能效標桿水平和基準水平 (2021年版)》,對基準水平以下生產線進行改造,將大幅提升以上四個行業投資水平,促進建材行業投資增長。

第三, “雙碳”推進將促進低效產能加快退出。多項政策的出臺將促進 “十四五”期間低效產能加快退出,產業結構將進一步優化,期間或將影響低效產能相對集中地區的供需關系波動。水泥產品區域流動性增強,將不會出現產品供給短缺現象。

第四, “雙碳”推進將促進建材產業結構和布局調整。隨著低效產能加快退出、產業升級改造和產業加快轉型,建材產業結構將持續優化,低碳、綠色發展水平將進一步提升,新興產業占比加大。同時,中西部地區將吸引水泥、平板玻璃、陶瓷、玻璃纖維及制品等產業發展轉移,建材產業布局將逐步調整,加大建材產品的跨區域流動。而大企業集團憑借資金、技術優勢,在產業結構調整中將體現更大的競爭力。

第五, “雙碳”推進將綜合推高建材行業運行成本。 “雙碳”工作推進,將進一步限制化石燃料消費量,煤、電、油、汽等燃料價格預期將維持高位,運輸結構調整和水泥等產品封閉運輸方式的轉變將提高綜合運輸成本,節能減排設備工藝的升級改造將大幅增加水泥等企業投入。高成本、大投入,將使建材產品維持在較高價格區間。

總體將保持平穩

2021年,建材行業經歷了一系列風險和挑戰:宏觀市場需求增長低位趨緩,大宗商品價格維持高位增加建材生產成本,建材企業電力價格面臨上漲壓力,建材行業、企業分化持續加大。

中國建筑材料聯合會表示,建材行業2022年面臨的宏觀運行環境仍有望保持平穩,但不確定性仍然存在。全年全國固定資產投資將保持規模穩定,繼續發揮對宏觀經濟的托底作用,對建材行業經濟運行形成基礎支撐。

經過多年的轉型升級,目前建材及非金屬礦工業產業鏈結構更加優化,建筑裝飾裝修和新能源、電子電器等領域對建材行業的拉動作用加大。在疫情影響下,建筑裝飾裝修市場還未完全恢復至疫情前水平,中央提出 “促進消費持續恢復”將有利于建筑裝飾裝修市場加快恢復。同時,基礎材料產業的穩定運行和汽車、光伏、風電、電子電器等產業發展,將為玻璃、玻璃纖維、非金屬礦等產業增加動力,預期2022年建筑裝飾裝修等消費領域和下游工業需求將實現增長。

國際貿易方面,2021年建材出口持續保持增長,預計全年出口金額將突破400億美元,再創新高。2022年,隨著國際疫情形勢總體好轉,預期會對我國出口形勢產生影響,建材出口額或有小幅回調。

中國建筑材料聯合會表示,根據當前條件,綜合判斷,預期2022年度建筑材料工業景氣指數106.0,比上年回落3.7個百分點,繼續處于景氣區間,全年建材行業經濟運行總體將保持穩定。(曹雅麗)

轉自: 中國工業報

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

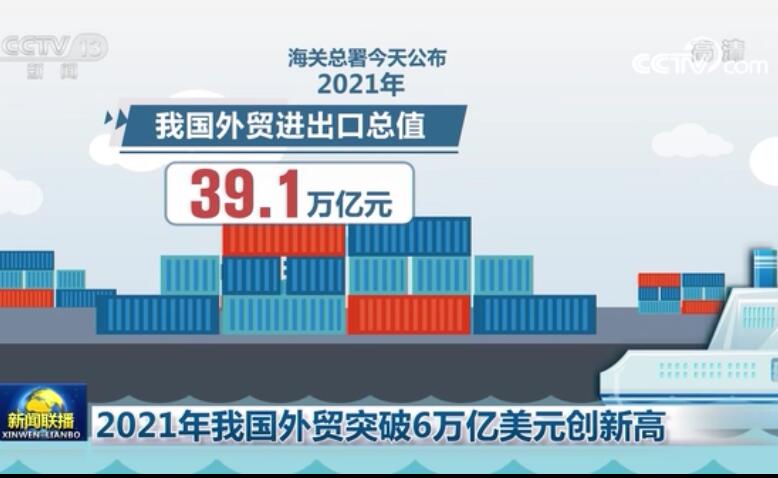

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高