(圖片來源于網絡,仲裁流程僅供參考。)

3月28日,中國互聯網金融協會對外公布《互聯網金融逾期債務催收自律公約(試行)》,對催收行為進行規范,被解讀為有望結束暴力催收亂象。而此前,起草該公約的消息不脛而走,不少借貸人因沒有暴力催收壓力而轉向做了老賴,導致逾期率上升。

但這并非監管本意,事實表明,在關閉了非法催收的這扇窗后,也打開一扇催收的合法大門,網絡仲裁首次被寫入互金貸后風險管理規范指引。國美華人金融相關負責人認為,網絡仲裁能為貸后逾期提供高效、合法的解決途徑,也將成為未來貸后逾期處理的主流方式。

日前,廣州仲裁委員會發布的網絡仲裁成績單佐證了這一趨勢。據統計,2017年,廣州仲裁委員會通過網絡仲裁受理網絡案件共70079件,標的35.61億余元,其中互聯網金融案件占85%。

3月27日,上海啟動全國首個《互聯網金融從業機構貸后風險管理規范指引》編寫工作,特別指出要避免暴力催收,引入網絡仲裁。

以往,網貸平臺比較常用的催收模式是通過短信或者電話進行催收,或者委托給民間催收機構線下催收,時常發生暴力催收事件,讓行業飽受詬病。因此,備案監管部門出臺備案指引,以及本次行業發布的逾期債務催收自律公約,都明言禁止暴力催收,嚴管催收亂象。

而互聯網金融因參與主體眾多、地域跨度大、電子證據為主的特點,傳統的糾紛解決機制已難以應對高頻多發的法律風險和糾紛。相比之下,網絡仲裁可為互聯網金融糾紛提供更為方便、高效的糾紛解決方案。

據介紹,網貸行業引入網絡仲裁后,如果借款人在P2P平臺逾期不還款,平臺或者出借人可以申請網絡仲裁,最快7個工作日便可出具裁決書。

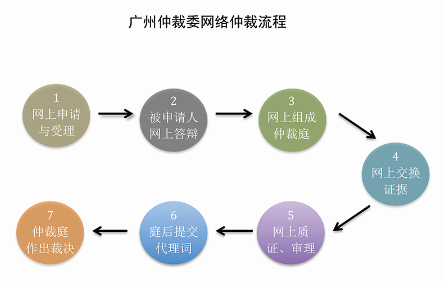

中國廣州仲裁委員會網絡仲裁部部長鐘曉東介紹說:“申請人提交證據后,就可以實現網上的立案。立案完后,根據仲裁法的規定,當事人可以線上選擇仲裁員,選擇一個庭審模式,最后經仲裁員庭審完之后,我們就會發送電子文檔的裁判文書,仲裁機構做出的裁決書可以去法院申請強制執行。”

“借款人在平臺提交申請后,我們的風控團隊將對借款人進行嚴格、謹慎的審核,并對項目進行實地調查,確保每筆借款優質可靠。同時,也將做好貸中和貸后的跟蹤工作。”國美華人金融相關負責人說,即使這樣,也很難保證貸后逾期的情況不會發生。

國美華人金融相關負責人表示,“今后,我們的貸后逾期處理將逐步減少對傳統催收的依賴,增加更為高效的系統化催收工具同時,加強通過司法手段申請仲裁和強制執行,來確保用戶和平臺的合法權益。”

值得注意的是,3月28日在中央全面深化改革委員會第一次會議上,審議通過了《關于設立上海金融法院的方案》,并強調此舉是為了完善金融審判體系,營造良好金融法治環境。而通過網絡仲裁解決網貸逾期難題,從另一個層面來說,也是我國法治金融建設的進步,成為趨勢亦是必然。

轉自:中華網

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

習近平同金正恩舉行會談

習近平同金正恩舉行會談

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583