7月23日,博鰲·21世紀房地產論壇第18屆年會在海南舉行,今年論壇的主題為“潮平風正:美好居住新航海”,而這樣的主題正預示著租賃作為中國居民居住新方式,所具有的美好前景,同時也預示著中國的住房租賃行業在經歷快速變遷的新階段。

為此,貝殼研究院聯合21世紀經濟報道發布《2018中國住房租賃白皮書》(以下簡稱《白皮書》)以期通過對租賃行業的發展梳理,讓從業者可以清晰全面地了解2018年眼下的市場風向。此次《白皮書》指出,當前租房市場中個人普租房源占大部,C2C服務模式為主流,但機構化租賃房發展上升態勢迅猛,在解決居住難題方面將發揮重大作用。

格局初定,機構化租賃服務主體競爭加劇

對于中國的機構化租賃服務市場來說,雖然起步較晚,但近年來隨著政策紅利一一落地,租賃服務機構實現快速發展,其中以長租公寓為代表的機構化租賃服務市場的多種主體競爭格局已經形成。據《白皮書》統計,除了早期創業系、中介系、房企系、酒店系在激烈競爭外,近兩年國企系力量也開始發力租賃機構化服務市場,加劇市場競爭壓力。

面對愈發激烈的競爭壓力,各方力量都在細分領域內加速擴張,不斷追求行業話語權。目前,集中式公寓和分散式公寓的市場競爭格局已初步形成。

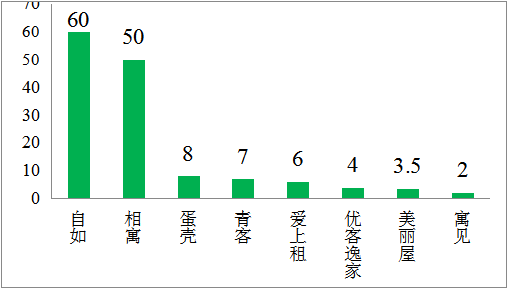

全國主要分散式品牌公寓房源數量(萬間)

在分散式公寓服務領域,以自如、相寓等為代表的中介系占據重要位置,由于占據資金優勢、客源優勢,又具備開發商合作資源和龐大的線下銷售團隊等有利因素,中介系企業多會主攻分散式長租公寓,以自如為例,2018年其在全國范圍內已經擁有60萬間房源,企業估值達200億人民幣,牢牢占據著行業第一的位置。

而房企系運營商,由于掌握著大量資金和物業資源,基本都會選擇集中式長租公寓,快速切人市場,目前在集中式長租公寓市場中,除了門店數量排名第一的魔方公寓為創業系之外,位居二、三的泊寓和冠寓分屬于萬科和龍湖量大房企開發商,另據統計,目前國內排名Top100的房地產開發商中,已有超過30家涉足長租公寓領域。

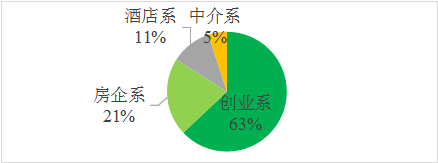

四類集中式公寓市占量對比(按門店數量統計)

相比之下,創業系由于進入市場較早,目前在集中式公寓市場中占據著63%的比例,雖然運營經驗豐富,但是由于資金和資源的劣勢,除幾家最早試水的頭部企業之外,更多的企業還居于著市場末端,經營著分散式的長租公寓。

當前機構化租賃市場競爭激烈,各方力量盤踞,但不管是集中式公寓或是分散式公寓,都呈現集中化趨勢,行業資源在不斷流向規模更大、品牌價值更高的企業。在這種趨勢下,小型運營商企業生存空間將不斷縮小,行業準入門檻將會進一步提高。

競爭突圍,加強運營服務是核心

面對激烈的競爭,以及相似的市場環境和政策背景,未來誰能享有獨特的核心優勢,誰就將率先實現行業內的快速增長。而《白皮書》指出,住房租賃的核心是服務,而服務的核心在運營,從長遠的角度來看,只有服務企業不斷提高運營能力和效率才是其提升競爭力的根本。

當前,國內租房市場的運營模式主要分為重資產運營模式和輕資產運營模式兩類。各企業需根據資金實力、資源優勢以及發展目標的制定,來選擇合適的運營模式,加強企業的核心競爭優勢。

對于資源豐富、實力背景強的運營商機構,可以選擇重資產運營模式,雖然前期投入資金巨大,但是后期卻有著獲利空間大,盈利渠道多,運營效率高的優勢,適合實力雄厚的開發商系、國企系企業。

相比之下,輕資產運營模式由于對前期資金投入要求不高,便于企業進行快速的市場擴張,因此吸引了一大批創業系和中介系企業專注于此類方式的運營。同時,該模式還可以細分為包租式和輕托管式兩類,前者是目前國內集中式長租公寓的主流模式,收入來源主要是租客租金;而后者以物業產權方支付的物業管理費和租客服務費為主要收入來源,運營成本較低,是對資產要求最輕的運營模式。

從《白皮書》的分析來看,無論選擇何種運營模式運營效率的提高是根本。住房租賃行業作為關乎民生的服務業,高效的運營不僅可以實現高溢價,擴大盈利空間,更可以提升租戶的服務體驗,從而吸引更多的用戶選擇優質產品,形成經營的正向循環,所以重視運營是衡量行業競爭力的核心。

轉自:中國貿易網

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

消費結構持續優化 拉動中國經濟行穩致遠

消費結構持續優化 拉動中國經濟行穩致遠

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964