7月29日,聯美控股發布公告,宣布公司及全資子公司華新聯美擬以現金作價23億元收購兆訊傳媒100%股份,價較賬面價值溢價率為 769.45%。

賬面溢價率的數字容易嚇住投資者,但是對于投資者來說,上市公司用現金買來盈利資產并非壞事,關鍵還是看購買的估值。

23億元的收購對應2018年兆訊傳媒凈利潤,其PE是15倍;對應業績承諾三年平均凈利潤,其PE是12倍。根據Wind數據,傳媒業的平均市盈率為70倍;同為戶外廣告的分眾傳媒動態PE為22倍。顯然從數據來看,此次收購估值相較行業還是合理偏低的。

“拋開關聯交易不說,上市公司要想在市場上買這樣一個資產,價格絕對不會低于現在;另外,對于上市公司來說,收購還是比放著現金好,現金沒有溢價。”一位機構投資者如是說。

以傳媒整體增速測算估值偏低

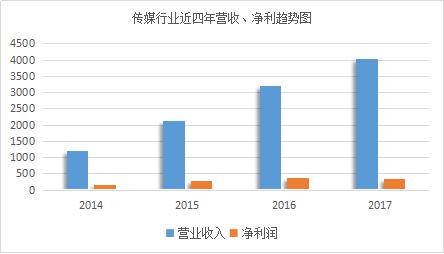

從2014年至今傳媒行業整體業績增長可觀,與國內其它行業相比,整體增速仍然保持相對較高的水平。

從近四年的歷史數據來看,傳媒行業的 2014 年-2017年的營業收入分別為1205.01 億元、2131.78 億元、3188.20 億元、4027億元,四年營業收入翻3.34倍之高,近四年歸屬母公司凈利潤分別為 147.59 億元、273.25 億元、387.68 億元、331.30億元,四年凈利潤增長2.25倍。

2014年祥源文化計劃收購兆訊傳媒時,兆訊傳媒的預估值約為11億元。按照四年來傳媒行業凈利潤整體增速測算,取營收、凈利增速均值2.8倍,為參照增速,則兆訊傳媒2017年估值即可達到11億元的2.8倍,即30.8億元。相比來看,兆訊傳媒當前估值23億元,整體估值偏低。

數據來源:東方證券研究所

低于行業及分眾傳媒的PE

對于非上市公司的估值,首先要挑選與非上市公司同行業可比或可參照的上市公司,以同類公司估值、市盈率等指標測算出非上市公司估值。兆訊傳媒與分眾傳媒屬于戶外傳媒,因此具有一定可比性。分眾傳媒的市盈率為22.71倍,A股傳媒行業平均市盈率為70.11倍,兆訊傳媒的收購市盈率以收購價格23億除以2018年預期利潤1.5億計算,則為15.33。

此次交易完成后,兆訊傳媒承諾2018至2020年度實現的經審計歸屬于母公司的凈利潤分別為1.5億元、1.88億元以及2.34億元,平均每年凈利潤為1.91億元。常規來說,上市公司收購標的會將成交價格與三年承諾利潤均值相比,來估算市盈率,以此衡量交易價格是否合理。收購兆訊傳媒23億與預期三年凈利均值1.91億,相比得出12倍。

常規來說市盈率在14-20即為正常水平,對比可知,兆訊傳媒市盈率估值明顯偏低,說明收購作價23億較為合理,并非虛高。而且從以往二級市場反應來看,低市盈率個股反而會更受資金青睞,是因為市盈率越低,未來反彈上漲的空間也就也大。對此,業內人士一致認為此次交易物超所值,“可以說是一筆十分劃算的買賣”。

高鐵傳媒市場增速可期

據了解,兆訊傳媒成立于2007年,是國內最早從事鐵路客運站數字媒體運營的專業公司之一,也是目前擁有鐵路客運站數字媒體資源最多的企業之一。乘坐高鐵時,候車室、進出站及站內主要通道等區域的電視視頻機和數碼刷屏機上的廣告服務都來自兆訊傳媒。

回望高鐵及高鐵傳媒的發展史即可窺見其增速之大,規模之巨。

據統計,截至2014年10月1日,高鐵營業總里程為1.2萬公里,而至2018年,中國高鐵運營里程增至2.5萬公里,為四年前的2倍有余,其以億計算的龐大客運量,廣泛的覆蓋區域和受眾群在四年間也增長迅猛,借此發展起來的高鐵傳媒市場,更是潛力巨大。智研咨詢在《2018-2024年中國高鐵廣告市場深度調研研究報告》中預測,到2020年高鐵總里程還會超過3萬公里。如果以每公里廣告收益19.23萬來計算,則到2020年,整個高鐵傳媒廣告將會為中國鐵路總公司貢獻58億元左右,相應的,相關各方在高鐵廣告收益上可獲得290億元左右。面對如此龐大的高鐵傳媒市場,兆訊傳媒作為行業市場占有率較高的企業,增長潛力不可估量。

多種方式結合看估值

這幾年對于A股投資者最大的改變就是,用持續性(或者說久期)來更科學的對企業進行估值定價。過去大家都是習慣用PEG的估值方式,一個公司業績增長20%,就會給20倍的估值。但是這種估值方式的問題是,具有短期局限性,并沒有反應一個企業的長期競爭力。相對于海外成熟市場,會對一個公司以持續性的角度去估值。假設可口可樂,投資人能看到20年穩定增長,就算每年只有個位數增長,估值也可以比較高。如果能夠看得無限遠,估值就可以無限高。因為價值投資的本質,就是資產長期現金流貼現的回報。一個公司某一年到底是30%還是50%的業績增速,對其長期的估值其實影響不大,關鍵是企業本身競爭力和行業壁壘帶來的業績增長持續性。

時間是這個世界上最大的杠桿。兆訊傳媒今日的估值也并不能涵蓋未來的發展潛力。相信憑借市場占有率的穩步提升以及借收購擴大業務范圍,延長產業鏈,不久后兆訊傳媒的估值仍將實現市場預期。

轉自:大眾證券報

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

消費結構持續優化 拉動中國經濟行穩致遠

消費結構持續優化 拉動中國經濟行穩致遠

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964