2021年10月15日,銀保監會發布的《關于進一步豐富人身保險產品供給的指導意見》指出,保險機構應多領域豐富產品供給,加大普惠保險發展力度,服務養老保險體系建設,滿足人民健康保障需求,提高老年人、兒童保障水平,加大新產業新業態從業人員、各種靈活就業人員等特定人群保障力度。

(圖片來源:中國銀保監)

惠民保熱度不減,已覆蓋全國27省

其中,惠民保作為城市定制型商業醫療保險,憑借政府背書、保障高、價格低、門檻低等特點,近年來,惠民保產品已呈現遍地開花、爆發式增長態勢。據銀保監會統計的數據顯示,至2021年10月中旬,已有58家保險機構在27省份參與了超過100個城市的定制型醫療保險項目,項目總參保人數超過7000萬,較2020年末覆蓋4000萬人的范圍進一步擴大。

社保雖然做到了廣覆蓋,但其保障水平有限,很難滿足多層次的保障需求。2015年深圳市首次推出“重特大疾病補充醫療保險”,自此,惠民保的出現彌補了基本醫療保險的不足,讓非標體、超齡及特殊職業等人群也能擁有更多元的保障。

梧桐樹保險研究院院長潘國臣受邀開展專題講座

在惠民保熱潮背后,反映了我國經濟發展水平的不斷增長,以及居民對醫療健康保障與日俱增的需求。

2022年1月11日,梧桐樹保險研究院院長潘國臣受邀參加廣外金融學院2021-2022學年度第一學期教學教研活動,開展了“惠民保市場分析與風險管控”專題講座。

在講座中,梧桐樹保險研究院院長潘國臣首先介紹了醫保制度改革與惠民保發展的政策條件,并以北京惠民保為例,說明惠民保的主要內容。他談到:“惠民保屬于普惠型醫療補充保險,本質上是一種大病醫療保險,主要是報銷大病治療費用,包括住院費用和一些特定藥品。不同地區的惠民保,名稱上會有所不同,而且它們的保障范圍,報銷比例以及價格都是不相同的。”

接著,潘國臣院長通過講解我國基本醫療保險的作用及不足、居民的健康水平與重大疾病風險、醫療保健支出負擔,說明我國居民重大疾病醫療保險需求,并深刻剖析了我國商業健康險的主要險種和市場現狀,得出惠民保與重疾險、百萬醫療保險的異同及發展優勢。

最后,潘國臣院長從惠民保項目的經營策略及財務風險方面經行分析,他指出,惠民保為下沉市場的居民提供了解保險產品和保險需求的機會,有助于普及保險知識、拓寬保險市場,進一步挖掘下沉市場對于更高層級的商業保險的需求。

惠民保可持續運行需多方努力

對此,梧桐樹保險研究院認為,一方面,惠民保具有“低保費、高保額”的特點,更符合下沉市場目標客群的經濟狀況以及追求高性價比的消費心理,有很大優勢進行推廣布局;另一方面,惠民保要持續穩健運營,將“惠民”落到實處,需要從多方面進行完善,未來普惠保險發展應依托保險科技,將大數據、人工智能等技術運用到產品設計、營銷、理賠等各個環節,加強醫療監管,幫助保險公司降本增效,識別保險欺詐,有效控制風險,從而保證普惠保險可持續發展。

在全民保險意識的覺醒下,梧桐樹保險經紀正在推動創新的供給端與崛起的需求端建立更深刻的信任關系。這種服務關系不再局限于“購買”行為,梧桐樹正在將服務范疇拓寬,助力供應端長期地、穩定地吸引更多用戶,深度解析用戶需求和產品預期,聯合保司定制更多普惠類保險產品,進一步完善產品體系,惠及更多人民群眾。

轉自:站長之家

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

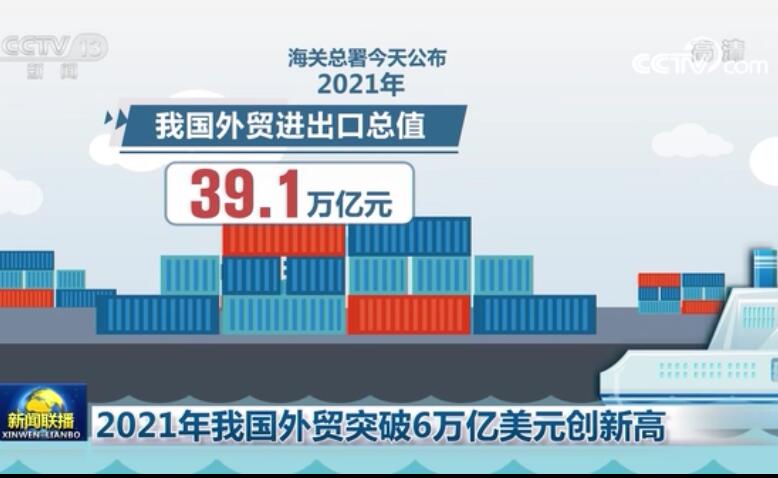

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高

突破6萬億美元 2021年我國外貿進出口規模再創歷史新高