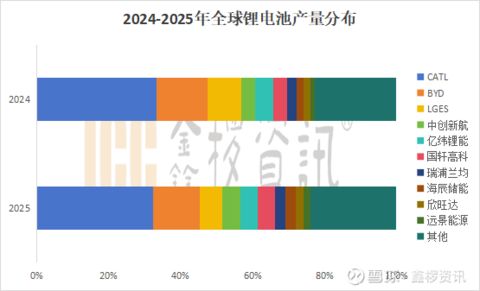

根據鑫欏資訊統計數據顯示,2025年全球鋰電池產量為2297Gwh,同比增長48.5%,其中動力電池依舊是增量貢獻的大頭,達到1495Gwh,同比增長40.5%,儲能電池份額突破27%,規模達到636Gwh,同比增長92.7%,第二增長極權重不斷增加。

從細分市場來看:

動力端:

2025年中國市場在購置稅減免政策帶動搶裝,以及新能源商用車和熱門新車型銷量的持續帶動下,維持超20%的增長態勢;歐洲地區隨著新能源汽車主要銷售國家如德國、英國等重啟補貼政策的刺激,以及比利時等新市場toB端出貨增加,帶動歐洲地區銷量同比增長明顯;而美國方面受特朗普“大而美”方案的影響及9月底乘用車IRA補貼政策提前終止,全年銷量不及預期。

儲能端:

2025年在中美歐以及中東、中亞、東南亞等新興市場帶動下,總體需求表現延續著上一年的強勁增長勢頭。國內在136號文及儲能容量電價補貼政策的助推下,儲能由風光強配儲向獨立儲能發展的轉變,在530和1230這兩個時間節點出現了較明顯的搶裝潮,且不少省份補貼4-6小時長時儲能,帶動儲能容量的快速增長;海外在美國關稅加征助推下出現了明顯的搶出口備貨潮,加上海外電網面臨老化,煤電機組退役速度加快,新能源裝機占比快速提升,面臨的這種結構性矛盾,許多國家出現了大面積停電,需要電網升級改造以維持電力系統的穩定運行,儲能需求大幅提升,在儲能系統售價、儲能電站融資利率等成本的大幅下行疊加收益的穩步提升,儲能在許多新興市場具有較好的經濟性,助推了全年新興市場的快速起量。

數碼消費端:

年初隨著以舊換新政策的補貼范圍擴大,高端數碼產品換機與購置需求激發,帶動上游鈷酸鋰等電池產品出貨提升明顯;小動力方面,東南亞、南亞等地區在國家補貼與通勤、配送需求同步驅動的情況下,帶動長續航、高承載、耐路況的兩輪車型滲透率提升加快,中國企業依靠供應鏈優勢份額穩步提升;電動工具用電池生產企業2025年也在人形機器人等新興領域開始起量......

綜合以上分析:

受益于國內市場的需求支撐,以寧德時代、比亞迪、中創新航等為代表的中國鋰電池廠商全球占比進一步提升,突破85%。

備注:產量口徑,供參考,以公司公告為準

ICCSINO展望:

展望2026年,儲能作為重要增長極將貢獻大部分的規模增量預期,而上周財政部和稅務總局就增值稅出口退稅政策的發布,有望激發搶出口行情而進一步刺激2026年國內市場整體出貨量級。綜合來看,2026年全球鋰電池產量有望達到3092Gwh,同比增長34.6%。

轉自:鷹潭新聞網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀